Более 60% потенциальных заемщиков отказываются от ипотеки из-за страха перед долгосрочными обязательствами, особенно те, чей доход зависит от проектов, сезонов или заказов. В результате многие продолжают снимать жилье или жить в тесных квартирах, которые их семья «давно переросла», откладывая свою мечту на неопределенное «потом».

«Боюсь брать ипотеку на 20 лет сейчас, ведь ставки высокие, а у меня сезонный бизнес. Что посоветуете?» – такое сообщение я получил от клиента на прошлой неделе. Именно оно сподвигло меня на эту статью.

Как ипотечный брокер Артем Милов, который помогает оформлять ипотеку более 11 лет, я уверен: даже при нестабильном доходе и текущих ставках не стоит отказываться от покупки собственного жилья.

Рабочее решение для безопасного оформления ипотеки складывается из: грамотной оценки рисков, финансовой подушке и стратегии рефинансирования: вы фиксируете цену квартиры сегодня, а когда ставки снизятся, мы уменьшаем ваш платеж.

Далее расскажу о нем подробнее.

Почему сейчас не стоит отказываться от ипотеки, даже при текущих условиях

Да, ставки по ипотеке и цены на недвижимость сегодня не самые низкие. Но давайте смотреть на факты:

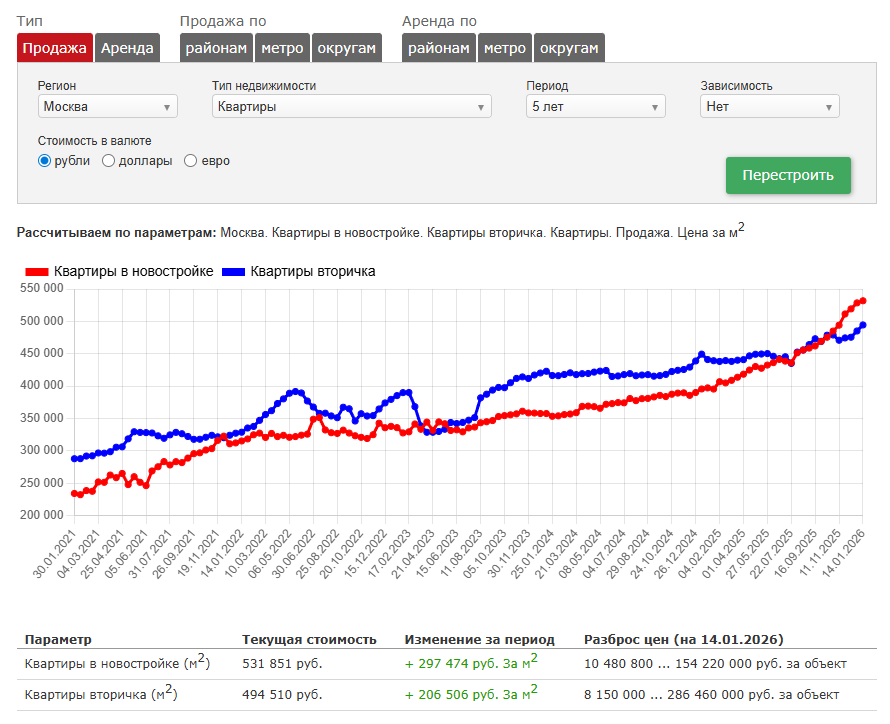

- Предпосылок к снижению цен на жилье нет – динамика рынка говорит об обратном. Те, кто побоялся и не купил квартиру год назад, сегодня вынуждены платить на 10-15% больше.

- Ключевая ставка снижается, а вслед за ней постепенно уменьшаются и ипотечные ставки.

- Стратегия «зафиксировать цену сейчас – рефинансировать позже» работает. Вы покупаете квартиру по сегодняшней цене, а когда ставки упадут, мы в ипотечном центре «Родина» поможем вам рефинансировать кредит под более выгодный процент.

Клиентка-фрилансер взяла ипотеку под 23% в начале 2024 года. В начале этого года, благодаря снижению ключевой ставки, мы рефинансировали ее ипотеку под 19%. Ежемесячный платеж уменьшился на 15 000 рублей.

Ипотечные мифы и реальные риски – о чем важно знать

Давайте разделим страхи на две категории: те, что живут в голове, и те, что требуют реального планирования.

❌ Миф 1: «Если потеряю доход – банк сразу заберет квартиру»

✅ Реальность: Банк не заинтересован в изъятии жилья. Есть льготные периоды, кредитные каникулы, программы реструктуризации и страховки, которые покрывают риски временной неплатежеспособности.

❌ Миф 2: «20 лет – это кабала»

✅ Реальность: Ипотека – гибкий инструмент. Вы можете вносить досрочные платежи, рефинансировать ставку, сокращать срок кредита. Многие закрывают 20-летнюю ипотеку за 8-12 лет.

❌ Миф 3: «Нестабильный доход = автоматический отказ банка»

✅ Реальность: Правильная «упаковка» доходов + выбор лояльного банка = одобрение. Банки смотрят не только на справку 2-НДФЛ, но и на обороты по счетам, активы, кредитную историю, а опытный ипотечный брокер знает, какие банки лояльно относятся к заемщикам ИП, самозанятым и с неподтвержденным доходом.

Стратегии финансовой защиты для ипотечных заемщиков с нестабильным доходом

Чтобы не бояться, достаточно знать, как действовать в случае снижения дохода. Пережить сложный финансовый период поможет предварительная подготовка. И вариантов может быть несколько.

Стратегия №1: «Подушка + страховка»

Рассчитать размер резервного фонда можно следующим образом: платеж по ипотеке × 6 месяцев + 10% на форс-мажор = ваш минимальный резерв.

Пример: платеж 50 000 ₽ → подушка = 50 000 × 6 + 5 000 = 305 000 рублей. Можно положить их на накопительный счет или вклад.

Какие страховки реально работают:

- потеря работы (для ИП и самозанятых – с опцией «потеря дохода»);

- здоровье и трудоспособность;

- титульное страхование (защита от юридических рисков при покупке вторички).

В ипотечном центре «Родина» мы подбираем и оформляем страховку жизни при ипотеке дешевле, чем в офисе банка – без потери скидки на ставку и с сохранением всех гарантий.

Стратегия №2: «Гибкий платеж»

Выбирайте ипотечные программы с опциями:

- возможность изменения графика платежей;

- частичное досрочное погашение без комиссий;

- при досрочном погашении сокращайте срок кредита.

Как это работает на практике: в «доходные» месяцы вносите 10–15% сверх обязательного платежа, эта сумма идет на погашение тела кредита, а не процентов.

📊 Пример расчета: Ипотека 4 млн. руб, ставка 19%, срок 20 лет, платеж ~64 000 руб. Если ежемесячно вносить дополнительно 10 000 руб.

→ Срок выплаты ипотеки сократится почти вдвое.

Стратегия №3: «Продуманный сценарий»

Что делать, если доход упал? Алгоритм действий:

- Не скрывайте проблему – сразу обратитесь в банк с заявлением о реструктуризации.

- Запросите кредитные каникулы – по закону вы имеете право на 6 месяцев льготного периода.

- Рассмотрите временную сдачу объекта в аренду – платеж может покрываться арендным доходом.

Обсудите «план Б» с семьей до подписания договора, чтобы в случае реального финансового кризиса вы точно знали бы, что делать.

Не просто теория, но и практика

Чтобы было понятно, в качестве примера приведу несколько расчетов.

Пример 1: Доход 150 000 ₽ (с колебаниями ±40%), платеж по ипотеке 50 000 руб.

📉 Сценарий «пессимистичный»: доход упал до 90 000 рублей.

Обязательные расходы (без ипотеки): ~40 000 рублей.

Остаток после платежа: 90 000 – 40 000 – 50 000 = 0 рублей.

Решение: использовать финансовую подушку, запросить каникулы, временно сократить необязательные траты.

📈 Сценарий «оптимистичный»: доход вырос до 210 000 рублей.

Свободные средства: 210 000 – 40 000 – 50 000 = 120 000 рублей.

Решение: направлять 50–70% на досрочное погашение → сокращение срока и переплаты.

Пример 2: Семья с одним стабильным и одним нестабильным доходом

Супруга Анна:

- доход: 90 000 руб. (официальный).

- роль в ипотеке: основной заемщик.

Супруг Михаил:

- доход: 80–190 000 руб. (самозанятый).

- роль в ипотеке: поручитель + дополнительный доход.

Как распределить нагрузку:

Платеж по ипотеке покрывается стабильным доходом Анны. Доход Михаила идет на накопление подушки, досрочные погашения, семейные цели. Т.е при падении дохода Михаила семья не попадает в кассовый разрыв.

Страх перед долгосрочными обязательствами – естественная реакция, но не повод сдаваться. Вы не берете ипотеку, чтобы быть в финансовой кабале 20 лет. Вы берете ее, чтобы жить в своей квартире, а не платить за чужую. К тому же за счет стабильного досрочного погашения можно в два раза уменьшить срок кредита.

Расчеты носят информационный характер. Перед принятием решения консультируетесь у специалиста.

Если вы планируете брать ипотеку и нужна профессиональная помощи – пишите мне в МАХ, помогу:

✅ Подобрать банк и программу с максимальными шансами на одобрение

✅ Правильно «упаковать» ваш доход для банка

✅ Выбрать рентабельный объект в новостройке или проверить юридическую чистоту вторички

✅ Рефинансировать уже имеющуюся ипотеку

Работаю офлайн в Москве и Московской области, дистанционно – по всей России.

И подписывайтесь на мой канал в Дзен Артем Милов - ипотечный центр "Родина", здесь я рассказываю, как сделать правильный выбор и приобрести комфортное и качественное жилье для себя и семьи, в т.ч в ипотеку.