В марте девелоперы активизировались, количество новых объектов за месяц увеличилось в 2 раза, а при сравнении год к году показатели марта текущего, обогнали прошлый на 48%. В течение месяца на рынок вышло 7 новых проектов, причем все премиального сегмента, также объемы пополнились 7 новыми корпусами в уже реализуемых комплексах, новые корпуса по программе реновации в марте не выходили.

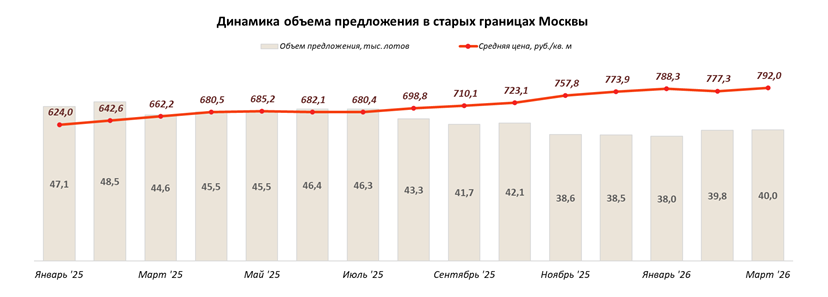

В марте продолжился начатый в феврале медленный прирост объемов предложения. Сейчас в старых границах экспонируется 40,05 тыс. квартир и апартаментов, это на 0,6% больше, чем было феврале и на 10,2% меньше уровней марта 2025 года.

В марте основной рост объемов был сконцентрирован в сегменте премиум-класса, за месяц предложение в дорогом сегменте увеличилось на 11,3%, в сегменте бизнес-класса изменения были минимальны – объемы снизились на 0,2%, а сегмент комфорт-класса потерял существенную часть объемов (-8,4%). За счет такого смещения доля премиум-класса выросла на 2,1 п/п и составила 22,3%, доля бизнес-класса снизилась на 0,5 п/п и составила 60,6%, доля комфорт-класса при этом опустилась на 1,7 п/п и составила 17,1%.

В структуре предложения по количеству комнат прирост сконцентрировался в сегменте самых компактных лотов – они прибавили 2,4% объемов, а наиболее существенно сократилось предложение самых 2 и 3 комнатных лотов – они потеряли по 0,7%. В результате доля однушек и студий выросла на 0,7 п/п и составила 41,2%, доля 2-комн. лотов снизилась на 0,5 п/п и составила 34,3%. Доля 3-комнатных квартир сократилась на 0,3 п/п и остановилась на уровне 19,2%, доля 4-комнатных квартир в общей структуре предложения за месяц не изменилась и составила 5,3%.

Происходящие изменения структуры предложения, смещение в сторону более дорогих проектов, отразились на показателе средней площади выставленных квартир, в марте она подросла на 0,3% и составила 63,3 кв. м.

После краткосрочного снижения в марте показатель средней цены снова развернулся в сторону роста, при этом внутри самого дорогого сегмента цены несколько снизились, а в остальных росли. Так по итогам месяца, средняя цена на первичном рынке в старых границах Москвы выросла на 1,9%, и составила 792,0 тыс. руб., годовой прирост цен составил 19,6%.

Бюджет предложения, на фоне роста средней площади квартир вырос более заметно, средняя цена квартиры увеличилась на 2,1% до уровня 50,09 млн. руб., в сегменте жилья комфорт-класса бюджет снизился на 2,1%, в бизнес-классе – прибавил 0,3%, а в премиальном сегменте средняя стоимость опустилась на 2,5%.

Доля предложений с дисконтом в марте снизилась и составила 43,0%, средний размер скидки за месяц подрос на 1 п/п и зафиксировался на уровне 15,0%.

Средняя цена предложения с учетом заявленных скидок в марте выросла до уровня 750,1 тыс. руб. за кв. м (+1,9%), средний размер дисконта к прайсовым ценам не изменился и составил 5,3%.