В серии этих тематических постов покажем вам реальные вопросы, на которые отвечают эксперты нашей ЛИНИИ КОНСУЛЬТАЦИЙ.

В конце статьи — БОНУС для вас!:)

Отвечает эксперт «Линии консультаций» ООО «РайТ» Лебедева Ольга Геннадьевна:

ИП на ОСНО имеет собственный автопарк. Эти автомобили время от времени ремонтируются собственными силами, есть свое СТО. Какие документы для списания шин мы должны оформлять для налогового учёта?

Рассмотрев Ваш вопрос, сообщаем:

Полагаем Шины, купленные вместо изношенных, или для сезонной замены, в бухгалтерском и налоговом учёте — это материалы. Их списывают в расходы при установке на машину. После установки шин их сезонную замену и выбытие отражают за балансом аналогично операциям с малоценными ОС (ст. 254 НК РФ, п. 16 ФСБУ 26/2020).

Переданный в эксплуатацию инвентарь, малоценное оборудование и другие материалы длительного пользования учитывают за балансом, обычно для этого используют счет МЦ.04.

При смене материально ответственного лица делают внутреннюю забалансовую проводку. Списывают материалы, когда они будут изношены или утрачены. В бухгалтерских программах при списании с забаланса формируют акт МБ-8. Типовая форма N МБ-8 утверждена Постановлением Госкомстата России от 30.10.1997 N 71а. Применять эту форму не обязательно, но ее можно использовать для оформления списания инструментов, инвентаря, спецодежды, спецоснастки и иных аналогичных ценностей, если они не учтены в составе основных средств.

Акт составляет комиссия, назначенная руководителем, в одном экземпляре. После проставления в акте отметки о сдаче списанных предметов в кладовую для утиля акт передают в бухгалтерию.

Норм пробега и списания шин нет, но для контроля можно применять нормы Минтранса. Вести карточки учета шин необязательно. Списание изношенных шин можно оформить актом МБ-8 или актом произвольной формы.

Обоснование

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах автомобиля, как правило, не выделяются в качестве самостоятельных объектов учета основных средств. Их стоимость формирует первоначальную стоимость авто, учитываемого в составе ОС.

Отдельно приобретенные шины, предназначенные для замены имеющихся шин на авто, независимо от их типа (всесезонные, летние, зимние) - это, как правило, запасные части к автомобилю ( п. 3 ФСБУ 5/2019). Поэтому в бухучете их отражают на счете 10 5 «Запасные части». После установки таких шин на автомобиль их стоимость списывают с кредита счета 10-5 в дебет счёта учёта затрат: ДТ 20 (25, 26, 44) - КТ 10-5 (п. 16 ПБУ 10/99). Для обеспечения сохранности шин можно их учитывать на забалансовом счете, некоторые организации также ведут карточки учета автошин.

Затраты на шиномонтаж можно сразу учесть в текущих расходах. А сезонную замену уже списанных на расходы шин достаточно отражать только в складском учете.

В налоговом учёте ситуация аналогичная. Стоимость новых шин списывается на расходы сразу либо как материальные расходы, либо как прочие (подп. 2 п. 1 ст. 253, подп. 2 п. 1 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Классификация налоговых расходов на сами шины и их шиномонтаж зависит от различных факторов, в том числе и от особенностей использования автомобиля. То есть такие расходы, если они относятся к производственным, могут быть либо прямыми, либо косвенными(ст. 318 НК РФ).

Если организация приобретает дорогостоящие шины для специальной техники в целях их замены, и согласно паспорту срок службы шин составляет более 12 месяцев, то их можно квалифицировать в качестве запасных частей и учитывать как запасы или учитывать в составе ОС. По норме пп. «ж» п. 5 ФСБУ 26/2020 затраты на замену частей, приводящую к восстановлению объекта основных средств, относятся к капитальным вложениям. Поэтому затраты на приобретение дорогостоящих шин для специальной техники, срок службы которых составляет более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, и которые удовлетворяют условиям, указанным в п. 6 ФСБУ 26/2020, должны учитываться в составе капитальных вложений.

В соответствии с п. 10 ФСБУ 6/2020 отдельная часть объекта основных средств признается самостоятельным инвентарным объектом, если её стоимость и сроки полезного использования существенно отличаются от стоимости и срока полезного использования объекта в целом. При соблюдении этих условий после монтажа на специальную технику шины должны быть переведены в состав основных средств и учитываться как отдельный инвентарный объект, срок полезного использования которого будет соответствовать сроку службы шин.

Если указанные в п. 10 ФСБУ 6/2020 условия не соблюдаются (стоимость шин не является существенной по сравнению со стоимостью объекта в целом), затраты на замену шин признаются в первоначальной стоимости объекта спецтехники. При этом балансовая стоимость заменяемых шин списывается в соответствии с п. 13, 70 МСФО (IAS) 16. Прекращение признания балансовой стоимости замененной части осуществляется вне зависимости от того, амортизировалась эта часть отдельно или нет.

Если определить балансовую стоимость заменённой таким образом части практически невозможно, то организация может использовать величину затрат на замену как показатель стоимости замененной части на момент, когда она была приобретена.

Отражение в учёте стоимости шин, снятых с автомобиля в связи с сезонной заменой

Понесенные расходы на снятие шин являются затратами на поддержание работоспособности, исправности автомобиля. Капитальными вложениями они не признаются (пп. «б» п. 16 ФСБУ 26/2020). Затраты на поддержание в рабочем состоянии объектов ОС формируют расходы по обычным видам деятельности и в полном объёме признаются в себестоимости оказанных услуг. Расходы признаются в периоде замены шин (п. п. 5, 7, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Если автомобиль используется для создания (приобретения) запасов, то эти затраты формируют себестоимость запасов (п. 2 Рекомендации Р-160-КпР «Текущее обслуживание и ремонт средств производства»).

Снятые с автомобиля шины продолжают учитываться в составе ОС. Балансовая стоимость автомобиля в части, приходящейся на снятые шины, не списывается. Какие либо новые активы и (или) доходы не признаются (п. 2 Рекомендации Р-138/2022-КпР «Ценности от выбытия и содержания основных средств»).

Чтобы обеспечить контроль за наличием и движением шин, их можно учитывать на забалансовом счете, например на счёте 015 «Учет шин», самостоятельно введенном организацией. Учёт ведется в разрезе места нахождения (в месте хранения или на автомобиле). Считаем, что для оценки допустимо взять рыночную стоимость.

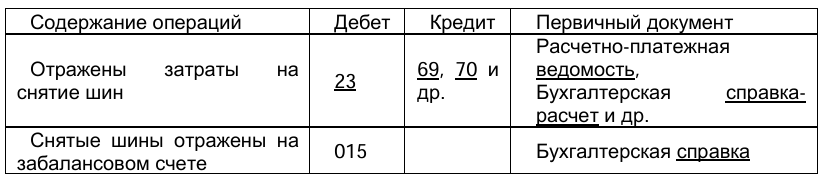

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учёта финансово хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н). Они приведены ниже в таблице проводок.

Налог на прибыль организаций

Для целей налогообложения сезонная замена шин квалифицируется не как ремонт, а как одна из текущих операций по содержанию и эксплуатации автомобиля. Затраты на снятие шин относятся к расходам, связанным с производством и реализацией. В настоящей консультации исходим из предположения, что данные расходы являются косвенными (пп. 2 п. 1 ст. 253, п. 1 ст. 318 НК РФ). Если стоимость шин, первоначально установленных на автомобиль, включалась в его первоначальную стоимость и списывалась в расходы через амортизацию. Поэтому в дальнейшем стоимость снятых с автомобиля шин не участвует ни в формировании доходов, ни в уменьшении материальных расходов, поскольку шины не относятся ни к возвратным отходам, ни к материалам, полученным от ликвидации ОС (п. п. 2, 6 ст. 254 НК РФ).

Используемые документы

1. Приказ Минфина России от 17.09.2020 N 204н (ред. от 30.05.2022) "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" {КонсультантПлюс}

2. Типовая ситуация: Автомобиль: бухгалтерский и налоговый учет (Издательство "Главная книга", 2026) {КонсультантПлюс}

3. Форма: Акт на списание автомобильных шин (Подготовлен для системы КонсультантПлюс, 2026) {КонсультантПлюс}

4. Форма: Акт сверки взаимных расчетов (образец заполнения) (КонсультантПлюс, 2026) {КонсультантПлюс}

5. Форма: Акт на списание малоценных и быстроизнашивающихся предметов. Типовая межотраслевая форма N МБ-8 (Форма по ОКУД 0320004) (образец заполнения) (КонсультантПлюс, 2026) {КонсультантПлюс}

6. Статья: Рекомендация Р-160/2024-КпР "Текущее обслуживание и ремонт средств производства" (Фонд "Национальный негосударственный регулятор бухгалтерского учета "Бухгалтерский методологический центр" (Фонд "НРБУ "БМЦ"), утверждена комитетом по рекомендациям (КПР) 23.05.2024) ("Официальный сайт Бухгалтерского методологического центра", 2024) {КонсультантПлюс}

Опубликованное решение — личное мнение эксперта; носит разъяснительный и рекомендательный характер.

ВАШ БОНУС

Линия Консультаций — сервис для участников программы лояльности «РайТ-Привилегия».

В рамках этой услуги Клиент получает:

— Консультации по вопросам бухгалтерского учета, налогообложения, кадрового делопроизводства и права (в том числе подбор, анализ и предоставление информации, нормативных актов и консультационных материалов);

— Помощь в поиске, подборке и заказе актуальных документов;

— Неограниченное количество обращений к Линии Консультаций (ЛК).

Режим работы ЛК: ежедневно с 08:00 до18:00, кроме выходных и праздничных дней.