Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Фундаментальный профиль компании и стратегическое позиционирование

ПАО «Ростелеком» представляет собой крупнейшего в Российской Федерации интегрированного провайдера цифровых услуг и технологических решений, чья операционная деятельность охватывает абсолютно все сегменты телекоммуникационного и ИТ-рынка. Исторически сформировавшись как национальный оператор фиксированной телефонной связи, за последнее десятилетие корпорация прошла путь глубокой трансформации, превратившись в диверсифицированную цифровую экосистему, функционирующую под корпоративным девизом «Технологии возможностей». На сегодняшний день компания предоставляет услуги миллионам домохозяйств, а также выступает критически важным инфраструктурным партнером для государственных структур и крупнейших частных корпораций.

Бизнес-модель ПАО «Ростелеком» структурирована вокруг сегментно-кластерного подхода, который позволяет эффективно распределять капитальные ресурсы и максимизировать синергетический эффект между различными направлениями. Фундаментальным ядром бизнеса, генерирующим стабильный и предсказуемый денежный поток, остаются традиционные телекоммуникационные услуги: широкополосный доступ в интернет (ШПД), платное телевидение и мобильная связь. В этих нишах компания занимает безусловные лидирующие позиции на российском рынке. В частности, количество клиентов, использующих передовые оптические технологии (FTTx/GPON) для доступа в интернет, превышает 14,1 млн абонентов. В сегменте мобильной связи корпорация, оперирующая преимущественно под брендом T2, стабильно входит в тройку крупнейших федеральных операторов с абонентской базой, насчитывающей 48,9 млн пользователей.

Помимо классического телекома, стратегическим вектором развития ПАО «Ростелеком» является ускоренная экспансия в смежные высокотехнологичные рынки посредством развития специализированных цифровых кластеров. Ключевыми кластерами, обеспечивающими двузначные темпы роста выручки, являются:

- Медиа и развлечения: Совместно с партнерами компания развивает мультимедийную платформу и видеосервис Wink.ru, который по итогам 2025 года прочно закрепился на втором месте среди крупнейших онлайн-кинотеатров России по количеству активных платящих подписчиков.

- Центры обработки данных (ЦОД) и Облачные сервисы: Данный кластер обеспечивает инфраструктурный базис для цифровой экономики РФ, предоставляя услуги колокации, IaaS, PaaS и SaaS для корпоративного и государственного секторов.

- Информационная безопасность: На базе дочерней структуры ГК «Солар» формируется национальный лидер в сфере кибербезопасности, предлагающий решения класса SIEM, защиту от DDoS-атак и услуги коммерческих центров мониторинга (SOC).

- Системное программное обеспечение: Разработка отечественных решений для виртуализации и управления ИТ-инфраструктурой на базе платформы «Базис».

- Цифровой регион и Электронное правительство: Реализация масштабных государственных контрактов, включая развитие портала «Госуслуги», систем видеонаблюдения, фотовидеофиксации нарушений ПДД и цифровизации здравоохранения (ЕГИСЗ).

В декабре 2025 года Совет директоров ПАО «Ростелеком» официально одобрил новую долгосрочную стратегию развития группы на период 2026–2030 годов. Важнейшим элементом обновленной стратегической парадигмы является курс на раскрытие скрытой акционерной стоимости через поэтапный вывод быстрорастущих цифровых дочерних компаний на публичный рынок капитала (IPO). Успешная реализация данного подхода была продемонстрирована в конце 2025 года, когда компания «Базис» провела первичное публичное размещение акций на Московской бирже, подтвердив высокий спрос инвесторов на качественные российские ИТ-активы.

В части инфраструктурного развития и обеспечения технологического суверенитета корпорация фокусируется на масштабных проектах импортозамещения. В 2025 году завершается прокладка трансевразийской волоконно-оптической линии связи TEA NEXT, которая должна обеспечить беспрецедентную надежность и емкость транзита данных между Европой и Азией. Кроме того, на сетях мобильной связи начато массовое внедрение отечественных базовых станций «Булат» — по итогам года в коммерческую эксплуатацию введено около 1,9 тыс. таких станций, что знаменует переход к независимости от поставок западного телекоммуникационного оборудования.

2. Анализ операционных показателей и трендов абонентской базы

Операционные результаты ПАО «Ростелеком» за 2025 год отражают успешную адаптацию компании к зрелому состоянию телекоммуникационного рынка, где экстенсивный рост абонентской базы сменился интенсивным ростом выручки за счет дополнительных услуг, конвергентных тарифов и повышения лояльности клиентов.

2.1. Сегмент фиксированной связи: ШПД и платное телевидение

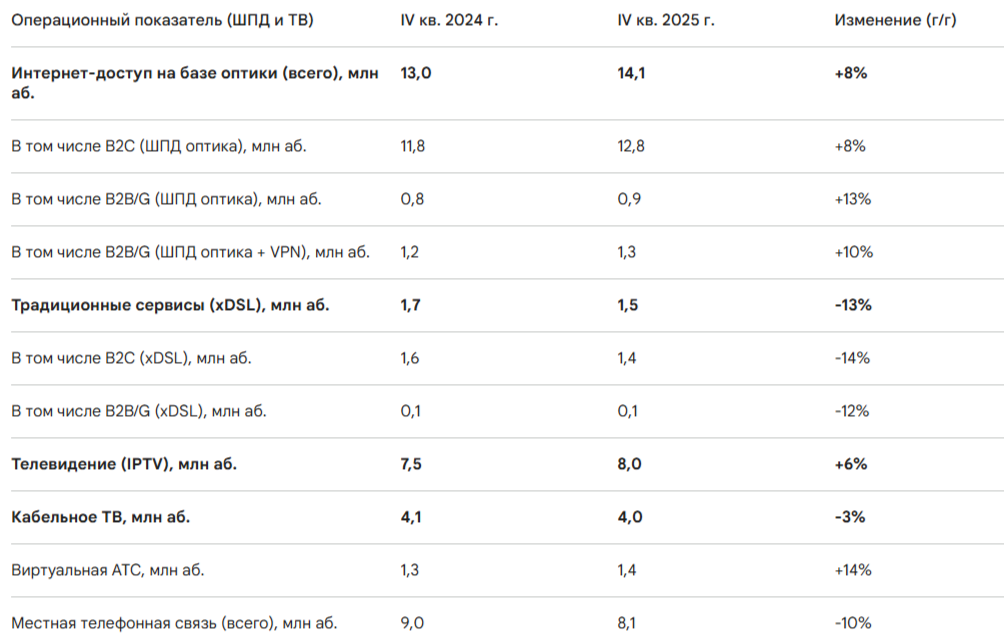

В сегменте широкополосного доступа в интернет продолжается технологическая миграция: абоненты массово отказываются от устаревших медных линий (xDSL) в пользу современных оптических сетей (FTTB, GPON). Этот процесс позитивно влияет как на удовлетворенность клиентов качеством услуг, так и на операционную эффективность компании (оптические сети требуют значительно меньших затрат на обслуживание).

Как видно из представленных данных, оптический ШПД в сегменте домохозяйств (B2C) вырос на 8% до 12,8 млн абонентов. Динамика в корпоративном и государственном сегментах (B2B/G) выглядит еще более впечатляюще: рост чистых подключений к оптическим сетям составил 13%, а сегмент сложных корпоративных сетей (ШПД + VPN) вырос на 10%. Это свидетельствует о продолжающейся глубокой цифровизации российского бизнеса и государственных ведомств, требующей надежной и защищенной инфраструктуры.

Параллельно происходит закономерное сжатие базы традиционных услуг. Число пользователей местной телефонной связи снизилось на 10% до 8,1 млн человек, а абонентов кабельного телевидения — на 3% до 4,0 млн. Однако эти потери с лихвой компенсируются ростом в сегменте интерактивного телевидения (IPTV), база которого увеличилась на 6% и достигла 8,0 млн подписчиков. Драйвером роста IPTV выступает видеосервис Wink, который в 2025 году выпустил 16 оригинальных проектов (включая громкие премьеры), что стимулирует приток новой аудитории.

Немаловажным индикатором успешности коммерческой стратегии является показатель средней выручки на одного абонента (ARPU), который в 2025 году продемонстрировал рост по всем ключевым направлениям:

Рост ARPU обусловлен реализацией стратегии больше услуг за большие деньги, внедрением дополнительных сервисов (видеонаблюдение, киберзащита, облачные хранилища), а также плановой индексацией архивных тарифных планов на уровень, сопоставимый с потребительской инфляцией. Особо стоит отметить рост ARPU в сегменте B2B/G на 15% в части местной телефонии, что связано с активным переходом корпоративных клиентов на услуги облачных и виртуальных АТС.

2.2. Сегмент мобильного бизнеса

Мобильный бизнес ПАО «Ростелеком» (Tele2/T2) функционирует на высококонкурентном и полностью насыщенном рынке. В этих условиях компания продемонстрировала способность удерживать рыночную долю и повышать лояльность абонентов.

Абонентская база осталась практически неизменной, составив 48,9 млн человек. При этом наблюдается аномальная на первый взгляд картина: снижение дата-трафика на 5% и сокращение числа активных пользователей мобильного интернета на 2,88%. Менеджмент компании прямо связывает эту динамику с исполнением жестких регуляторных требований российского законодательства. В 2025 году компания завершила масштабную кампанию по 100%-ной реидентификации абонентов — иностранных граждан, что привело к блокировке значительного массива «серых» сим-карт и оптимизации абонентской базы от неактивных или неидентифицированных пользователей.

Главным позитивным достижением в мобильном сегменте стало существенное снижение коэффициента оттока с 7,05% до 6,37%. Это означает, что абоненты стали реже менять оператора. Снижение оттока напрямую конвертируется в экономию затрат на привлечение новых клиентов и свидетельствует о высокой эффективности экосистемной подписки MiXX, которая «привязывает» клиента к услугам оператора за счет предоставления цифровых бонусов.

3. Финансовые результаты по МСФО за 2025 год

Анализ консолидированной финансовой отчетности ПАО «Ростелеком» по МСФО за 12 месяцев 2025 года выявляет двойственную картину. С одной стороны, компания демонстрирует выдающуюся динамику выручки и операционной прибыли, доказывая эффективность бизнес-модели. С другой стороны, на уровне чистой прибыли отчетливо проявляется разрушительное влияние жесткой денежно-кредитной политики и налоговых новаций.

3.1. Динамика выручки и структура доходов

Выручка ПАО «Ростелеком» за 2025 год увеличилась на 11,9% (или 12% с округлением), достигнув абсолютного рекорда в 872,8 млрд рублей (против 779,9 млрд руб. в 2024 году). Сохранение двузначных темпов роста для компании такого масштаба в условиях экономической турбулентности является выдающимся результатом.

Фундаментальный сдвиг в структуре доходов заключается в том, что прирост выручки от цифровых сервисов в абсолютном выражении сравнялся с приростом от традиционных телеком-услуг.

Как показывает анализ, главным локомотивом роста стали «Цифровые сервисы», прибавившие 20,3% год к году. Этот сегмент включает доходы от ЦОД, облачных вычислений, кибербезопасности и проектов электронного правительства. Ускоренная цифровизация государственного аппарата и корпоративного сектора обеспечивает ПАО «Ростелеком» стабильным потоком высокомаржинальных заказов. Оптовые услуги (+13,9%) выросли за счет предоставления инфраструктуры (B2O) и VPN-каналов. Падение доходов от фиксированной телефонии на 5,7% является структурным, однако доля этого сегмента в общей выручке сжалась всего до 4%, что делает его влияние на консолидированный результат несущественным.

3.2. Операционная эффективность и OIBDA

Показатель OIBDA (операционная прибыль до вычета амортизации и разовых неденежных статей) за 2025 год вырос на 9,5% и составил 331,0 млрд руб. (против 302,5 млрд руб. годом ранее). Операционная прибыль компании взлетела на 20%, достигнув 149,4 млрд руб.

Тем не менее, рентабельность по OIBDA продемонстрировала незначительное снижение на 0,8 процентного пункта — с 38,8% в 2024 году до 37,9% по итогам 2025 года. Данное снижение имеет фундаментальные операционные причины. Анализ структуры затрат показывает резкий рост операционных расходов на 10% (до 723,4 млрд руб.). Ключевым фактором давления стал рост расходов на персонал, которые увеличились на 17% (на 33,2 млрд руб.), достигнув 231,9 млрд руб. Наращивание численности сотрудников в цифровых кластерах и агрессивная индексация заработных плат в условиях жесточайшего кадрового голода на ИТ-рынке России неизбежно сжимают маржинальность. Кроме того, рост доли ИТ-интеграции и поставки оборудования по государственным контрактам в структуре выручки размывает общую рентабельность, так как эти направления исторически обладают более низкой нормой прибыли, чем предоставление услуг сотовой связи и ШПД.

3.3. Влияние фискальной политики и долгового бремени на чистую прибыль

Наиболее тревожным элементом отчетности стало падение чистой прибыли на 22,2% — с 24,1 млрд руб. в 2024 году до 18,7 млрд руб. в 2025 году. Анализ отчета о совокупном доходе вскрывает две фундаментальные причины обрушения итогового финансового результата:

- Процентный шок: Финансовые расходы ПАО «Ростелеком» взлетели с 86,7 млрд руб. в 2024 году до 123,4 млрд руб. по итогам 2025 года. Рост расходов на обслуживание долга более чем на 36,6 млрд руб. (или на 42%) стал прямым следствием длительного периода удержания ключевой ставки Банком России на запретительно высоких уровнях (в диапазоне 16–21% годовых на разных этапах цикла). Так как 55% долгового портфеля компании привязано к плавающим процентным ставкам , удорожание фондирования мгновенно транслировалось в отчет о прибылях и убытках.

- Налоговая реформа: Расходы по налогу на прибыль снизились в абсолютном выражении до 7,6 млрд руб. (против 11,2 млрд руб. в 2024 году) , однако это связано с высокой базой 2024 года, когда компания была вынуждена произвести единовременную переоценку отложенных налоговых обязательств в связи с законодательным повышением ставки налога на прибыль корпораций с 20% до 25% (и с 0% до 5% для ИТ-компаний) с 1 января 2025 года.

3.4. Капитальные инвестиции (CAPEX) и свободный денежный поток (FCF)

Осознавая риски работы в условиях сверхдорогого капитала, менеджмент ПАО «Ростелеком» принял стратегически верное решение по оптимизации инвестиционной программы. Объем капитальных вложений (CAPEX) в 2025 году был директивно сокращен на 11,6% (или на 12% с округлением) до 158,0 млрд руб. В результате показатель капиталоемкости бизнеса (CAPEX/Выручка) существенно улучшился, снизившись с 22,9% в 2024 году до комфортных 18,1% в 2025 году.

Сокращение оттока средств на инвестиционную деятельность позволило компании абсорбировать удар от возросших процентных платежей и сгенерировать положительный свободный денежный поток (FCF) по итогам года в размере 37,8 млрд руб. Этот результат лишь незначительно уступает показателю 2024 года (40,3 млрд руб.). Особенно показательным стал четвертый квартал 2025 года, когда компания отчиталась об аномально высоком FCF в размере 65,8 млрд руб. (рост в 3,5 раза г/г), что объясняется традиционной сезонностью и массовым закрытием (и оплатой) крупных инфраструктурных и государственных контрактов в конце финансового года.

4. Оценка долговой нагрузки, ликвидности и профиля рефинансирования

Глубокий анализ долговой нагрузки является критически важным аспектом при оценке надежности ПАО «Ростелеком» как эмитента облигаций. Текущая структура баланса компании характеризуется значительной долей заемного капитала, что типично для капиталоемкой телекоммуникационной отрасли.

4.1. Объем и метрики долга

По состоянию на 31 декабря 2025 года общий долг компании (включая долгосрочные и краткосрочные кредиты, займы и обязательства по аренде) достиг 739,9 млрд руб., увеличившись на 2% по сравнению с началом года.

Анализ метрик показывает, что несмотря на абсолютный рост номинального долга на 4,3% (до 689,6 млрд руб.), относительная кредитная метрика Чистый долг/OIBDA улучшилась с 2,2х до 2,1х. Это произошло исключительно благодаря опережающему росту показателя OIBDA, который увеличил знаменатель дроби. Если элиминировать из расчета обязательства по аренде (капитализируемые согласно стандарту МСФО 16), классическая банковская метрика левериджа составляет 1,6х. Такой уровень долговой нагрузки классифицируется рейтинговыми агентствами как низкий и высококомфортный для инфраструктурного бизнеса.

Весь долговой портфель компании на 100% номинирован в российских рублях, что полностью исключает валютные риски. Структура долга по типу процентной ставки распределена почти поровну: 55% обязательств привязано к плавающим ставкам (ключевая ставка ЦБ РФ, RUONIA), а 45% имеют фиксированную ставку. Это делает компанию чувствительной к жесткой монетарной политике, но гарантирует быстрое снижение стоимости обслуживания долга в случае перехода Банка России к циклу снижения ставок.

4.2. Дефицит оборотного капитала и риск ликвидности

При анализе баланса (Отчета о финансовом положении) бросается в глаза выраженный дефицит оборотного капитала. На 31 декабря 2025 года:

- Краткосрочные обязательства (к погашению в течение года) составляют 555,7 млрд руб., из которых 417,3 млрд руб. — это краткосрочные кредиты и займы.

- Оборотные активы составляют лишь 210,1 млрд руб., при этом объем высоколиквидных денежных средств и их эквивалентов равен всего 26,2 млрд руб.

Математический дефицит краткосрочной ликвидности превышает 345 млрд руб. Возникает закономерный вопрос инвесторов: «Хватает ли компании денег на погашение ближайших выпусков облигаций?»

С фундаментальной точки зрения, наличие 26,2 млрд руб. на счетах при необходимости погасить 417,3 млрд руб. долга означает, что компания физически не способна погасить долг за счет накопленных денежных средств или свободного денежного потока. В телекоммуникационной отрасли и для компаний квазисуверенного статуса это является абсолютной нормой. ПАО «Ростелеком» оперирует в режиме непрерывного рефинансирования: старые долги и облигации гасятся исключительно за счет привлечения новых банковских кредитных линий и эмиссии новых облигационных займов.

Оценка безопасности удержания облигаций зависит не от остатка кэша на счетах, а от беспрепятственного доступа эмитента к рынкам капитала и кредитным линиям системно значимых банков. Так как контролирующим акционером компании выступает государство (через Росимущество, ВТБ и ВЭБ.РФ) , вероятность возникновения кризиса ликвидности (невозможности рефинансировать долг) стремится к нулю.

4.3. График погашения облигаций и подтверждение платежеспособности

Анализ профиля погашения долга демонстрирует, что пик выплат приходится на 2026-2027 годы. Согласно корпоративной презентации, распределение погашений кредитов, займов и облигаций выглядит следующим образом :

- 1 квартал 2026: 14%

- 2 квартал 2026: 9%

- 3 квартал 2026: 19%

- 4 квартал 2026: 5%

- 2027 год: 37%

- После 2027 года: 16%

На публичном рынке у компании находится значительный объем биржевых облигаций. Ближайшие события, связанные с обслуживанием и погашением долга, подтверждают безупречную платежеспособность ПАО «Ростелеком» и его способность привлекать ликвидность на рыночных условиях даже в жесткой макроэкономической среде:

- Успешные погашения: 20 февраля 2026 года компания в полном объеме погасила выпуск серии 002P-13R (ISIN RU000A107910). В январе-феврале также были погашены выпуски 002P-09R и 002P-10R; суммарный объем погашения составил 40,0 млрд руб. В связи с погашением агентство АКРА отозвало кредитный рейтинг выпуска 002P-13R (стандартная процедура).

- Успешные новые размещения: Для рефинансирования погашенных обязательств компания в начале 2026 года без проблем привлекла свежий капитал на публичном рынке, разместив два крупных выпуска:

Серия 001P-22R (ISIN RU000A10E739): Объем 15 млрд руб., дата размещения 04.02.2026, погашение 23.07.2028. Купон зафиксирован на уровне 14,75% годовых. Ежемесячные выплаты по данному выпуску составляют 12,12 руб. на облигацию.

Серия 001P-23R (ISIN RU000A10EBE0): Объем 20 млрд руб., дата размещения 12.02.2026, купон 14,55% годовых. - Оферты и банковское финансирование: 12 марта 2026 года компания выкупила по оферте облигации серии 001P-04R на сумму 8,9 млрд руб., установив ставку последующих купонов на уровне 14% годовых. Кроме того, в январе-феврале 2026 года ПАО «Ростелеком» привлекло краткосрочные банковские кредиты на сумму 121,1 млрд руб., параллельно погасив старые кредиты на 104,5 млрд руб.

Вывод о безопасности облигаций: Регулярная выплата многомиллиардных купонов , успешное размещение новых облигаций на 35 млрд руб. в феврале 2026 года и бесперебойное открытие новых банковских линий однозначно свидетельствуют о том, что сейчас продолжать удерживать облигации данного эмитента абсолютно безопасно. Риск дефолта или реструктуризации для ПАО «Ростелеком» оценивается как околонулевой.

5. Оценка надежности независимыми рейтинговыми агентствами

Высочайшее качество кредитного профиля ПАО «Ростелеком» единогласно подтверждается большой тройкой российских рейтинговых агентств. Актуальные кредитные рейтинги компании и ее долговых обязательств находятся на максимально возможном уровне по национальной шкале.

- АКРА (Аналитическое Кредитное Рейтинговое Агентство): Агентство присвоило кредитный рейтинг ПАО «Ростелеком» на уровне AAА(RU) с прогнозом «стабильный». Выпущенным в феврале 2026 года новым облигациям (в частности, серии 001P-22R и 001P-23R) также присвоен наивысший рейтинг AAA(RU).

- Эксперт РА: Поддерживает рейтинг кредитоспособности ПАО «Ростелеком» на уровне ruAАА, прогноз стабильный. В своем обосновании агентство отмечает сильные рыночные и конкурентные позиции, умеренно высокие показатели рентабельности, сильную ликвидность, низкий уровень корпоративных рисков, а также комфортную долговую нагрузку.

- НКР (Национальные Кредитные Рейтинги): Подтвердило кредитный рейтинг компании и ее облигаций на уровне AAA.ru со стабильным прогнозом. НКР подчеркивает низкий систематический риск бизнес-профиля (формирующего 80% выручки), высокую географическую диверсификацию и низкую зависимость от поставщиков. Принципиально важным фактором в оценке НКР является признание «высокой вероятности предоставления экстраординарной поддержки со стороны государства в случае необходимости», что автоматически повышает финальный рейтинг на 2 ступени относительно базовой оценки собственной кредитоспособности (БОСК) компании.

Оценка агентств полностью совпадает с выводами фундаментального анализа: ПАО «Ростелеком» — первоклассный корпоративный заемщик, чьи долговые бумаги сопоставимы по уровню надежности с государственными облигациями (ОФЗ).

6. Инвестиционная привлекательность акций ПАО «Ростелеком»

В то время как долговые инструменты компании являются эталоном надежности, инвестиционная привлекательность ее акционерного капитала (акций) представляет собой сложный и противоречивый кейс. Акции телекоммуникационного сектора традиционно рассматриваются инвесторами как «квазиоблигации» (дивидендные истории), однако текущая макроэкономическая ситуация разрушает этот тезис.

6.1. Дивидендная политика и ожидаемая доходность

11 апреля 2025 года Совет директоров ПАО «Ростелеком» утвердил новую дивидендную политику на период 2024–2026 годов (выплаты в 2025–2027 годах). В соответствии с документом, компания будет стремиться направлять на выплату дивидендов не менее 50% от чистой прибыли по МСФО, при условии, что коэффициент Чистый долг / OIBDA не превышает 3,0х (на конец 2025 года он составил 2,1х, что снимает этот риск). Дополнительно закреплено, что размер дивидендов не может быть ниже уровня, рекомендуемого Правительством РФ для госкомпаний.

Для оценки потенциальных выплат необходимо обратиться к чистой прибыли по МСФО за 2025 год, которая рухнула на 22% до 18,7 млрд руб. из-за колоссальных процентных расходов. Если компания распределит строго 50% от этой суммы (около 9,35 млрд руб.) на весь объем выпущенных акций (3,28 млрд обыкновенных + 209 млн привилегированных ), то расчетный дивиденд на одну акцию составит от 1,62 до 2,71 рубля (по разным методикам учета казначейского пакета и выплат дочерним структурам).

При текущих рыночных котировках обыкновенных акций в диапазоне 58,4 – 60,0 руб. дивидендная доходность за 2025 год составит крайне низкие 2,7% – 4,6% до вычета налогов. В макроэкономической среде, где ключевая ставка ЦБ РФ и доходности банковских депозитов превышают 15%, подобная дивидендная доходность делает акции компании абсолютно неконкурентоспособными для инвесторов, ориентированных на текущий денежный поток. Прогнозы на 2026-2027 годы также остаются пессимистичными (ожидаемые дивиденды в пределах 2,3 - 3,8 руб. на акцию), поскольку значительная часть операционной прибыли будет продолжать «сгорать» в процентных расходах по обслуживанию огромного долга.

6.2. Оценка по мультипликаторам и фундаментальная стоимость

Оценка ПАО «Ростелеком» по рыночным мультипликаторам подтверждает наличие давления на капитализацию, с одной стороны, и фундаментальную недооцененность базового бизнеса — с другой.

- P/E (Цена / Прибыль): Значение мультипликатора подскочило до 11,45х. Исторически (в последние 5 лет) компания торговалась со средним коэффициентом P/E около 8,8х. Текущая «дороговизна» по чистой прибыли не отражает реальную стоимость бизнеса, а является следствием резкого падения знаменателя (прибыли) из-за процентного шока.

- EV/OIBDA (Стоимость компании / Операционная прибыль до амортизации): Этот мультипликатор, нейтральный к структуре капитала и налогам, составляет всего 2,8х. Исторически телекомы торгуются в диапазоне 3,5х – 4,5х. Показатель 2,8х свидетельствует о том, что рынок оценивает операционно сильный, растущий на 12% в год бизнес с гигантским дисконтом.

- P/B (Цена / Балансовая стоимость капитала): Составляет 0,76х. Это означает, что рынок оценивает всю инфраструктуру, ЦОДы и активы Ростелекома на 24% дешевле их реальной балансовой стоимости.

- Рентабельность (ROE / ROA): Рентабельность собственного капитала (ROE) упала до 6,8% (против 8,8% годом ранее), а рентабельность активов (ROA) составляет скромные 1,3%.

6.3. Консенсус-прогноз и таргеты инвестиционных банков

Разрыв между низкой дивидендной доходностью и фундаментальной недооцененностью бизнеса (по EV/OIBDA) рождает полярные оценки аналитиков инвестиционных домов.

Средний консенсус-прогноз аналитиков (на горизонте весны 2026 – 2027 гг.) предполагает целевую цену (таргет) на уровне 59,4 – 60,6 рубля, что практически в точности соответствует текущим рыночным котировкам. Данный консенсус формируется аналитиками, применяющими консервативную модель дисконтированных дивидендов. Согласно этой модели (например, отчетность Совкомбанк, РСХБ Инвестиции), справедливая цена составляет 60 руб., а потенциал роста близок к нулю (рекомендация «Держать»).

Однако ряд крупнейших инвестиционных банков выставляет значительно более высокие таргеты, используя методологию оценки стоимости по частям. Аналитики этих банков справедливо указывают, что если выделить из «Ростелекома» цифровые кластеры (ЦОДы, облака, кибербезопасность «Солар», ИТ-разработчика «Базис») и оценить их по мультипликаторам ИТ-сектора (EV/EBITDA 8x-12x), то внутренняя стоимость корпорации будет в полтора-два раза выше текущей капитализации:

- ВТБ Мои Инвестиции: Таргет — 101 руб. (потенциал роста +68%).

- Sber CIB: Таргет — 85 руб. (потенциал +45%).

- БКС Мир Инвестиций: Таргет — 80 руб. (потенциал +33%).

- Т-Инвестиции: Целевая цена (сводный прогноз) — 87,75 руб. (диапазон 75–110 руб., рекомендация «Покупать»).

- Финам: Таргет — 72,47 руб. (потенциал +24%).

Реализация потенциала роста до 80-100 рублей возможна исключительно при осуществлении стратегии вывода на IPO непубличных цифровых дочерних структур. Ожидаемые размещения ИБ-кластера «Солар» или ЦОДов (вслед за успешным IPO «Базиса») могут стать мощнейшим катализатором (триггером) переоценки акций холдинга, так как рынок наглядно увидит скрытую стоимость этих активов.

7. Выводы

На основании проведенного фундаментального, операционного и макроэкономического анализа формулируются следующие итоговые выводы:

1. Состояние бизнеса и операционные успехи

Бизнес-модель ПАО «Ростелеком» доказала свою высокую эффективность в 2025 году. Компания успешно трансформируется в цифровую экосистему, о чем свидетельствует двузначный рост выручки (+12% до 872,8 млрд руб.) и операционной прибыли (+20%). Качественное улучшение базы (снижение оттока в мобильном сегменте до 6,37%, рост абонентов оптического ШПД в B2B на 13%) и рост ARPU во всех сегментах указывают на сильные рыночные позиции и способность перекладывать инфляцию на потребителя.

2. Долговая нагрузка и безопасность удержания облигаций

Финансовая устойчивость компании не вызывает сомнений. Показатель долговой нагрузки «Чистый долг / OIBDA» на уровне 2,1х классифицируется как комфортный. Выявленный дефицит оборотного капитала (превышение краткосрочных обязательств над текущими активами) является структурной нормой для квазисуверенных телекомов. Компания не испытывает проблем с ликвидностью и имеет неограниченный доступ к банковскому фондированию и долговому рынку, что подтверждается успешным привлечением 35 млрд руб. через облигации (серии 001P-22R, 23R) и 121 млрд руб. банковских кредитов в феврале 2026 года для рефинансирования старых долгов. Удержание облигаций ПАО «Ростелеком» является абсолютно безопасным, что также подтверждается наивысшими кредитными рейтингами AAA(RU) от АКРА, Эксперт РА и НКР.

3. Инвестиционная привлекательность акций

Текущая инвестиционная привлекательность акций ПАО «Ростелеком» расценивается как низкая для дивидендных инвесторов, но потенциально высокая для долгосрочных value-инвесторов:

- Дивидендный профиль разрушен высокими ставками: Обвал чистой прибыли на 22% из-за колоссальных процентных расходов по долгу ограничивает дивидендную базу. Ожидаемая дивидендная доходность за 2025 год на уровне 2,7–4,6% абсолютно неинтересна рынку при ключевой ставке выше 16%. До начала масштабного цикла смягчения ДКП Банком России дивидендного триггера для роста акций не предвидится.

- Недооцененность и скрытая стоимость: По мультипликатору EV/OIBDA (2,8х) бизнес торгуется экстремально дешево. Разрыв между средним консенсус-прогнозом (около 60 руб.) и таргетами крупных инвестдомов (ВТБ – 101 руб., Sber CIB – 85 руб., БКС – 80 руб.) отражает фундаментальную недооцененность цифровых активов (ЦОДы, «Солар», Wink).

- Итоговый вердикт по акциям: Покупка акций ПАО «Ростелеком» целесообразна исключительно на горизонт 2-3 лет с расчетом на два макро-триггера:

1) Существенное снижение ключевой ставки ЦБ РФ, что приведет к резкому падению процентных расходов (так как 55% долга по плавающей ставке), кратному росту чистой прибыли и, как следствие, дивидендов;

2) Раскрытие стоимости через серию IPO цифровых кластеров в рамках стратегии 2026–2030.

Для спекулятивного или дивидендного портфеля на 2026 год акции компании на текущий момент не подходят.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: