Часть 12. Регистрация ИП. Контрольно-кассовая техника

А теперь — как нам начать работу с кассой.

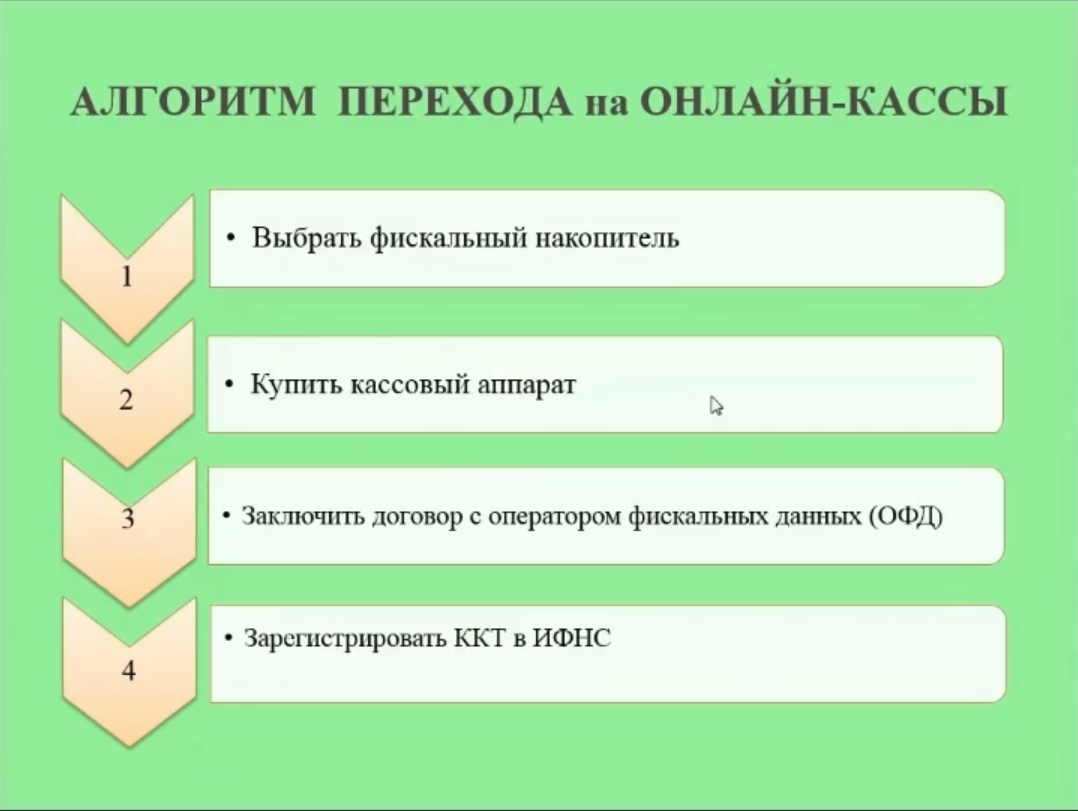

Посмотрите, 4 пункта, 4 этапа. Первый – это выбрать фискальный накопитель, купить кассовый аппарат, заключить договор с оператором фискальных данных и зарегистрировать контрольно-кассовую технику в налоговой инспекции.

При этом, посмотрите, самое главное требование при выборе фискального

накопителя: модель фискального накопителя должна быть в реестре, утверждённом ФНС. Заходите на сайт ФНС, находите раздел «Работа с онлайн-кассами» и там найдете перечень моделей фискальных накопителей. Также есть определённые требования к срокам действия фискального накопителя. Если вы работаете на упрощённой системе налогообложения (УСН) или патентной системе налогообложения, то ваш фискальный накопитель должен соответствовать категории и работать не менее 36 месяцев. Не менее 13 месяцев — фискальные накопители для организаций, которые ведут сезонную деятельность, совмещают спецрежим с основной системой налогообложения, торгуют подакцизными товарами — им чаще нужно менять фискальный накопитель. Основное требование — это ФН (фискальный накопитель) должен быть в перечне, в реестре, который утверждает ФНС.

Дальше — покупка кассового аппарата. Под цифрой 1 стоит, что модель кассового аппарата должна быть в реестре, утверждённом ФНС. Не просто вам какой-то аппарат понравился, вы должны посмотреть, есть ли эта модель в реестре. Остальные требования — технического характера. Например, модель кассового аппарата должна уметь работать без интернета. То есть если свет пропадёт, в течение какого-то периода ваш кассовый аппарат должен работать — должна быть батарея. При этом вы должны учитывать специфику своей деятельности. Если это у вас выездная торговля, значит у вас должна быть большая батарея, потому что вы будете выезжать, там может пропасть интернет или свет. Для общепита — одна нагрузка, для интернет-торговли — тоже нагрузка, именно на количество операций.

Дальше — договор с оператором фискальных данных. И опять же, всё завязано на Федеральной налоговой службе. Оператора фискальных данных можно выбирать только из списка, размещённого на сайте Федеральной налоговой службы. Оператор фискальных данных — это компания, организация, которая принимает, хранит, обрабатывает и передаёт в налоговую инспекцию данные с нашей онлайн-кассы. Это организации, которые работают в этой сфере. Как

правило, крупные организации, они есть в списках. Те организации, которые на слуху, — они есть на сайте налоговой инспекции.

Процедура регистрации кассового аппарата. Первое — мы подаём заявление. Мы можем на бумаге, можем в электронном формате подать это заявление. Получаем регистрационный номер из Федеральной налоговой службы. Далее мы проводим чек и отчёт, чтобы это зарегистрировать, — отчёт о регистрации контрольно-кассовой техники. И потом уже карточку, которую вы также получаете в налоговой инспекции.

Алгоритм действий при поломке. То есть если у вас фискальный накопитель сломался, вышел из строя, — у вас есть определённый алгоритм работы и именно время, которое вы можете на это потратить. В течение пяти рабочих дней надо подать заявление либо о снятии, либо о регистрации, перерегистрации фискального накопителя. Дальше — предоставить этот фискальный накопитель на экспертизу изготовителю. При этом максимальный срок у нас идёт 60 дней. Изготовитель в течение 30 календарных дней должен направить заключение по результатам экспертизы. И дальше последний шаг: эта организация должна предоставить в Федеральную налоговую службу данные из фискального накопителя, если их можно считать оттуда, — в течение 60 календарных дней. Если производитель указал, что данные считать невозможно, то предоставлять в Федеральную налоговую службу ничего не нужно. Вам нужно будет покупать новый фискальный накопитель.

И штрафы. Штрафы, которые заплатите. Вы как предприниматель — вот на это обратите внимание, потому что здесь уже должностные лица и организации. Итак, за первое нарушение: если вы работаете без контрольно-кассовой техники, например, вас уличат — 25–50% от суммы, но минимум 10 тысяч рублей. При повторном нарушении у вас идёт приостановление деятельности. Но при этом за первое нарушение у нас есть смягчающие обстоятельства.

Дальше. Если в онлайн-кассе, например, такая ситуация: вы пробили чек, покупатель у вас чек проверил через сайт налоговой инспекции. Оказалось, что ваш чек не зарегистрирован. То есть может, онлайн-касса не соответствует требованиям, либо она неправильно была зарегистрирована или перерегистрирована. В данном случае у нас есть первое предупреждение.

И последнее — невыдача кассового чека либо бланка строгой отчётности покупателю в электронном или на бумажном носителе. Если не хочет ваш покупатель получать от вас бумажный чек, а просит вас направить его на его электронную почту, — так вот, если он заявит в налоговую инспекцию об этом, то у вас будет предупреждение первое, либо штраф. Но это мы говорим про предпринимателей.