И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм, Миллион для дочек в МАХ

1. Институциональный профиль и архитектура бизнеса

Публичное акционерное общество «Московская биржа ММВБ-РТС» (Группа «Московская Биржа», MOEX) представляет собой системообразующий институт российского финансового рынка и безальтернативную, монопольную инфраструктурную площадку национального масштаба. Исторически сформировавшись в результате слияния Московской межбанковской валютной биржи (ММВБ) и Российской торговой системы (РТС), Группа выстроила уникальную вертикально интегрированную бизнес-модель, не имеющую аналогов по степени концентрации рыночной власти внутри одной юрисдикции.

Архитектура Группы охватывает весь жизненный цикл финансовой транзакции. Материнская компания управляет организованными торгами на фондовом, срочном, валютном, денежном и товарном рынках. В состав Группы входят ключевые инфраструктурные дочерние предприятия: Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (НРД), выполняющая функции центрального депозитария Российской Федерации, и Небанковская кредитная организация — центральный контрагент «Национальный Клиринговый Центр» (АО НКЦ). Роль НКЦ критически важна, так как он берет на себя кредитные риски контрагентов, выступая покупателем для каждого продавца и продавцом для каждого покупателя на обслуживаемых рынках, что гарантирует абсолютную надежность расчетов.

В условиях беспрецедентной трансформации глобальной финансовой системы, изоляции российского капитала от западных рынков и введения ограничительных блокирующих мер со стороны США, Великобритании и Европейского союза, стратегическое положение Московской биржи парадоксальным образом усилилось. Завершение процессов редомициляции крупнейших российских холдингов, принудительная концентрация обращения ценных бумаг внутри страны и закрытие альтернативных каналов размещения капитала сфокусировали все интересы институциональных и розничных инвесторов исключительно на внутреннем контуре. Сегодня площадка является главным каналом трансмиссии капитала между сберегателями и заемщиками в лице корпоративного сектора и государства, что закрепляет ее статус ключевого бенефициара развития национальной экономики.

2. Макроэкономическая среда и эволюция клиентской базы в 2025 году

Финансовые и операционные результаты 2025 года формировались в условиях жесткой монетарной политики, высокой волатильности базовых активов и продолжающейся адаптации экономики к санкционному давлению. Главным структурным сдвигом последних лет, достигшим своего апогея в 2025 году, стала тотальная «ритейлизация» российского фондового рынка.

Анализ динамики клиентской базы демонстрирует беспрецедентные темпы финансовой инклюзии населения. По состоянию на конец января 2026 года общее число физических лиц, зарегистрированных на рынке ценных бумаг и имеющих брокерские счета, достигло 40,4 миллиона человек. Это означает, что более 53% экономически активного населения страны так или иначе интегрированы в инфраструктуру биржи. За 2025 год брокерские счета открыли 5 миллионов новых частных инвесторов. Количество зарегистрированных индивидуальных инвестиционных счетов (ИИС) увеличилось до 6,2 миллиона.

Несмотря на колоссальные абсолютные цифры регистрации, качественный анализ выявляет существенную диспропорцию: значительная часть счетов была открыта в рамках агрессивных маркетинговых кампаний банков (предлагавших акции в подарок за открытие счета), в связи с чем фондированными активами (свыше 10 000 рублей) обладают лишь около 5,5 миллионов клиентов. Тем не менее, уровень фактической активности поражает: в течение 2025 года более 10 миллионов частных инвесторов совершили хотя бы одну сделку. В четвертом квартале 2025 года ежемесячно активными оставались в среднем около 3 миллионов розничных инвесторов. На срочном рынке (рынке деривативов), требующем более высокой квалификации, в 2025 году торговали почти 500 000 уникальных клиентов.

Приток капитала от физических лиц стал главным абсорбентом ликвидности на рынке. Нетто-приток средств частных инвесторов на фондовый рынок в четвертом квартале 2025 года составил 664 млрд рублей. За скользящий год (включая IV квартал 2025 года) приток в инструменты фондового рынка достиг 2,5 трлн рублей. Эти чистые притоки продолжаются 14 кварталов подряд, что доказывает формирование устойчивой инвестиционной культуры в России. На фоне высоких процентных ставок опытные инвесторы активно перекладывали капитал в облигации федерального займа (ОФЗ) и корпоративные бонды для фиксации высокой доходности, в результате чего доля облигаций в розничных портфелях выросла до 38%.

3. Анализ операционных показателей и торговой активности

Высокая клиентская активность и целенаправленная политика менеджмента по расширению продуктовой линейки обеспечили выдающиеся операционные метрики по всем ключевым сегментам. В 2025 году инвесторам были доступны сделки с 4029 инструментами фондового рынка, включая 2938 облигаций, 874 акции и 217 паевых инвестиционных фондов (ПИФ).

3.1 Рынок акционерного капитала (Equities Market)

Несмотря на сложную конъюнктуру долгового рынка, первичные и вторичные размещения акций продемонстрировали высокую устойчивость. В 2025 году состоялось 3 первичных публичных размещения (IPO) и 3 вторичных размещения (SPO), причем все эмитенты представляли несырьевые секторы экономики. В четвертом квартале 2025 года на рынок вышли три новые компании — GloraX (девелопмент), ДОМ.РФ (финансовый институт развития) и БАЗИС (программное обеспечение). Общий объем сделок на рынке акционерного капитала (ECM) в IV квартале превысил 55 млрд рублей. Общее количество акций, находящихся в листинге биржи, достигло 260. Кроме того, инфраструктура биржи позволила расширить доступ к внебиржевым сделкам с клирингом через центрального контрагента (ЦК) — количество таких акций достигло 1082. Биржа также синхронизировала 98% листингованных акций между основной и дополнительными торговыми сессиями.

3.2 Долговой рынок

Рынок облигаций стал главным бенефициаром 2025 года в части привлечения корпоративного долга. За год 288 компаний, из которых 82 вышли на публичный рынок впервые, разместили 1224 выпуска облигаций на колоссальную сумму 11,5 трлн рублей. В четвертом квартале 2025 года активность оставалась предельно высокой: 151 корпоративный эмитент (включая 33 новых) разместил 366 выпусков на сумму 3,2 трлн рублей. Объем торгов на вторичном рынке облигаций в IV квартале вырос на 91% в годовом выражении, чему способствовала активность в режиме биржевого стакана. Биржа продолжает развивать сегмент устойчивого развития: было размещено 5 выпусков цифровых финансовых активов (ЦФА) на сумму около 13,3 млрд рублей.

3.3 Срочный рынок

Рынок производных финансовых инструментов продемонстрировал агрессивный рост. В 2025 году был запущен 31 новый контракт, объем торгов которыми составил более 420 млрд рублей. Новыми инструментами торговали более 89 тысяч клиентов. Линейка пополнилась премиальными опционами, фьючерсами на товары, драгоценные металлы, цифровые активы (включая индексы на криптовалюты, такие как MOEXBTC и MOEXETH), а также фьючерсами на международные индексы. В четвертом квартале было добавлено еще 7 фьючерсных контрактов, расширив общее число деривативов до 268. Структура торговых объемов сместилась в сторону высокомаржинальных товарных контрактов (их объем вырос на 70%, а доля в структуре достигла 37%), что положительно сказалось на эффективной комиссии. Важным инфраструктурным шагом стал запуск торгов фьючерсами и опционами в выходные дни, на которые уже приходится 2,1% от среднедневного объема торгов будних дней.

3.4 Денежный рынок и инновации

Денежный рынок традиционно обслуживает потребности институциональных клиентов, однако в 2025 году произошла революция в розничном сегменте. Запуск биржевых паевых инвестиционных фондов (БПИФ) денежного рынка привлек гигантские объемы ликвидности. Более 2,5 миллиона клиентов инвестировали в данные инструменты, а стоимость их чистых активов превысила 1,6 трлн рублей. Для упрощения доступа розничных инвесторов финансовый маркетплейс «Финуслуги» (входящий в периметр Группы) запустил инновационный сервис «Финподушка», обеспечивающий автоматическое аллоцирование сбережений клиентов в фонды денежного рынка. На денежном рынке в течение года активно работали 11,8 тысячи нефинансовых компаний.

4. Финансовые результаты 2025 года: Трансформация структуры доходов

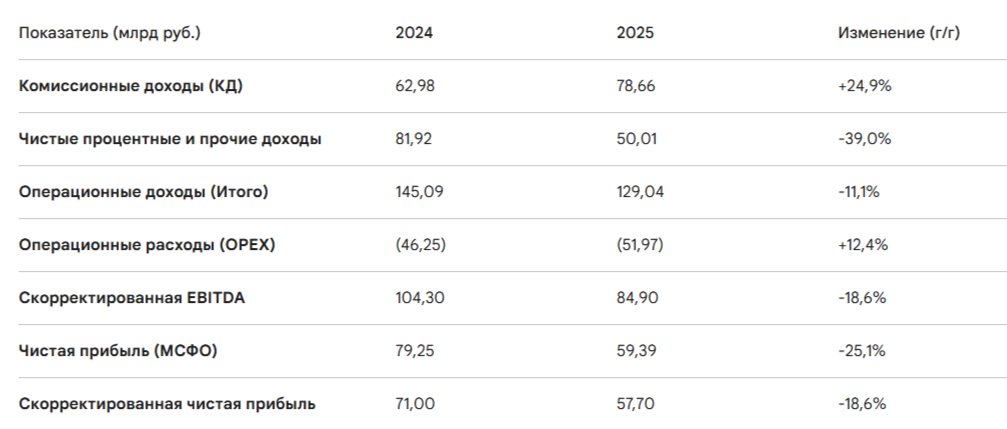

Фундаментальный анализ консолидированной отчетности по МСФО за 2025 год выявляет структурный сдвиг в бизнес-модели Группы. Если в период 2022–2024 годов сверхприбыли компании формировались за счет аномально высоких чистых процентных доходов (ЧПД), обусловленных размещением огромных объемов заблокированных средств нерезидентов (на счетах типа «С») под высокую ключевую ставку, то 2025 год ознаменовался переходом к транзакционной, комиссионной модели заработка.

4.1 Феноменальный рост комиссионных доходов (КД)

Совокупный комиссионный доход в 2025 году достиг исторического рекорда в 78,66 млрд рублей, показав рост на 24,9% в годовом выражении. Этот темп существенно опережает среднегодовой темп роста за последние 5 лет, составляющий 18%. Впервые в современной истории доля комиссий в совокупном операционном доходе достигла 61% (против 44% годом ранее). Эта трансформация повышает качество прибыли, так как транзакционные доходы менее уязвимы к циклу снижения процентных ставок и обладают более высоким мультипликатором при оценке бизнеса рынком.

Детализация структуры комиссионных доходов (по итогам 2025 года) демонстрирует высокую диверсификацию потоков :

- Денежный рынок: 20,39 млрд руб. (+25,9% г/г). Формирует 26% всех комиссий. Рост обеспечен увеличением объемов операций РЕПО с центральным контрагентом и клиринговыми сертификатами участия (КСУ), которые абсорбируют ликвидность ПИФов денежного рынка.

- Срочный рынок: 12,95 млрд руб. (+44,7% г/г). Формирует 16% комиссий. Главный драйвер — высокая волатильность и переток ликвидности в товарные контракты.

- Рынок акций: 11,47 млрд руб. (+13,8% г/г). Формирует 15% комиссий. Рост эффективной комиссии сдерживался маркетинговой программой (бесплатные торги) по ПИФам, запущенной в III квартале 2025 года для стимулирования долгосрочных инвестиций. Оборачиваемость портфелей снизилась с 69% до 63% в IV квартале.

- Депозитарно-расчетные услуги: 10,31 млрд руб. (+1,6% г/г). Доля — 13%. Разрыв между ростом стоимости активов на хранении (+20%) и стагнацией комиссий объясняется снижением объемов операций по управлению обеспечением в НРД.

- Рынок облигаций: 7,43 млрд руб. (+78,2% г/г). Доля — 9%. Абсолютный лидер роста среди классических сегментов благодаря феноменальной активности на первичном и вторичном рынках на фоне высокой стоимости заимствований.

- Финансовый маркетплейс (Финуслуги): 6,81 млрд руб. (+114,2% г/г). Доля — 9%. В 2023 году этот сегмент приносил лишь несколько процентов доходов, а сейчас его вклад стал системно значимым. Агрессивная маркетинговая стратегия позволила многократно увеличить клиентскую базу и кросс-продажи (депозиты, кредиты, страховки).

- IT, информационные услуги и листинг (ITSLOFI): 5,32 млрд руб. (+14,9% г/г). Доходы от листинга выросли на 39% благодаря активности эмитентов облигаций, а продажи ПО — на 30%.

4.2 Динамика чистого процентного дохода (ЧПД)

Чистые процентные и прочие финансовые доходы обрушились на 39,0% до 50,01 млрд рублей (с 81,92 млрд рублей в 2024 году). Это математическое следствие адаптации финансовой системы. По мере того как проходили процедуры обмена заблокированных активов, замещения суверенных и корпоративных еврооблигаций локальными бумагами, а нерезиденты постепенно выводили средства со счетов типа «С» (через разрешенные механизмы), база бесплатных пассивов биржи сжималась.

Руководство отмечает, что в IV квартале 2025 года рублевые клиентские остатки практически стабилизировались по сравнению с III кварталом, а в начале 2026 года наметился их слабый рост (хотя утверждать о формировании восходящего тренда пока преждевременно). Собственный рублевый инвестиционный портфель биржи имеет строго консервативную структуру: примерно 50% размещено в инструментах денежного рынка (депозиты, овернайт с нулевой дюрацией), а оставшиеся 50% — в среднесрочных облигациях, удерживаемых до погашения. Формирование HTM-портфеля было завершено еще во II квартале 2024 года. Строгий лимит дюрации совокупного портфеля установлен на уровне 1,5 лет, что надежно защищает капитал компании от процентных рисков.

5. Анализ операционных издержек (OPEX) и рентабельности

Важнейшим индикатором операционного здоровья бизнеса является способность контролировать издержки в условиях высокой инфляции. Совокупные операционные расходы (OPEX) Группы в 2025 году увеличились на 12,4% и составили 51,97 млрд рублей, точно уложившись в заявленный менеджментом прогнозный диапазон 10–15%. Рост издержек оказался ровно в два раза ниже темпов роста комиссионных доходов, что позволило зафиксировать коэффициент отношения расходов к доходам на превосходном уровне 40,3%. Менеджмент подтверждает неизменность стратегического таргета CIR на 2026 год в диапазоне 50–55%.

Структурный анализ издержек выявляет ряд важных трендов, подробно описанных в примечаниях к консолидированной отчетности МСФО :

- Расходы на персонал: Ключевая статья расходов парадоксально сократилась в 2025 году до 22,74 млрд руб. (против 25,13 млрд руб. в 2024 г., снижение на 9,5%). Однако базовая часть фонда оплаты труда и страховые взносы выросли, так как численность персонала увеличилась на 12% (до 3734 человек) в связи с наймом IT-специалистов и команд для новых проектов. Снижение итоговой суммы объясняется резким падением начислений по программе долгосрочной мотивации менеджмента, параметры которой жестко привязаны к рыночной капитализации биржи. В 2024 году расходы по инструментам, погашаемым денежными средствами, составили колоссальные 3,36 млрд руб., тогда как в 2025 году биржа восстановила резерв на 40,6 млн руб. из-за динамики цены акций и истечения сроков по ряду опционов.

- Реклама и маркетинг: Данная статья продемонстрировала взрывной рост на 62%, достигнув 9,86 млрд руб. (с 6,09 млрд руб. годом ранее). Это прямые инвестиции в захват рыночной доли платформой «Финуслуги» (привлечение депозитов, продажа страховых и кредитных продуктов B2C-клиентам).

- Амортизация и IT-инфраструктура: Расходы на амортизацию нематериальных активов выросли на 30% до 5,75 млрд руб.. Техническое обслуживание оборудования добавило еще 3,21 млрд руб. Эти затраты вызваны форсированным переходом на отечественное программное обеспечение и заменой аппаратных комплексов в условиях санкций. Кроме того, биржа признала разовый неденежный убыток от обесценения гудвила (275,4 млн руб.) по сегменту онлайн-страхования маркетплейса из-за снижения его чистой прибыли на фоне высоких маркетинговых расходов.

Прогнозы по издержкам: В 2026 году менеджмент закладывает ускорение роста OPEX до 15–25% в годовом выражении. Эта цифра декомпозируется на три блока: около 9 процентных пунктов (п.п.) обеспечат неконтролируемые факторы (рост амортизации и повышение НДС в РФ), 3–6 п.п. зарезервировано под потенциальные выплаты по LTIP (если акции перейдут к росту), и лишь 3–10% составит рост контролируемых расходов (зарплаты, административные нужды). Без учета бумажных расходов на LTIP контролируемый рост составит 12–19%, что сопоставимо с инфляционными процессами. Капитальные затраты (CAPEX) в 2025 году составили 13,7 млрд руб., а на 2026 год запланированы в диапазоне 13–17 млрд руб., плюс единовременный аванс в размере 9 млрд руб. (без НДС) на строительство новой высокотехнологичной штаб-квартиры компании.

5.1 Анализ чистой прибыли и рентабельности

Прибыль до налогообложения по итогам 2025 года снизилась до 79,34 млрд рублей (с 97,73 млрд в 2024 г.). Важно отметить влияние налогового фактора: в связи с повышением базовой ставки налога на прибыль организаций в РФ с 20% до 25% (действующей с 1 января 2025 года), эффективная налоговая нагрузка Группы возросла. Расходы по налогу на прибыль составили 19,95 млрд рублей (против 18,48 млрд руб. годом ранее, несмотря на снижение налогооблагаемой базы). Дополнительное давление оказало признание отложенных налоговых обязательств.

В результате, чистая прибыль Московской биржи по МСФО составила 59,39 млрд рублей, снизившись на 25,1% г/г. Скорректированная на резервы под кредитные убытки чистая прибыль составила 57,7 млрд рублей (-18,6% г/г).

Скорректированный показатель EBITDA достиг 84,9 млрд рублей при фантастической маржинальности в 65,8%. Рентабельность собственного капитала (ROE) зафиксировалась на отметке 22,9% (22,3% в скорректированном виде), что подчеркивает сверхэффективность бизнес-модели: биржа стабильно генерирует доходность на капитал, превышающую стоимость собственного капитала (Cost of Equity), даже в период макроэкономических шоков.

6. Анализ долговой нагрузки, ликвидности и погашения обязательств

Один из наиболее часто возникающих вопросов среди инвесторов и корпоративных казначеев касается долгового профиля Московской биржи, безопасности удержания ее облигаций и способности вовремя гасить свои обязательства. Для корректного ответа необходимо глубокое понимание структуры баланса Группы по стандартам МСФО.

6.1 Специфика баланса Центрального контрагента

По состоянию на 31 декабря 2025 года консолидированные активы Группы достигли гигантской цифры — 13,028 трлн рублей (рост с 12,092 трлн руб. в 2024 году). Совокупные обязательства составили 12,758 трлн рублей. Собственный капитал, приходящийся на акционеров, увеличился до 269,06 млрд рублей.

Неискушенному аналитику может показаться, что биржа обладает колоссальной долговой нагрузкой. Однако это оптическая иллюзия учетных стандартов МСФО (IAS 32). Порядка 78% валюты баланса (10,165 трлн рублей) формируют абсолютно зеркальные статьи: «Финансовые активы центрального контрагента» и «Финансовые обязательства центрального контрагента». Это отражение функции НКЦ (Национального Клирингового Центра) как гаранта расчетов на рынках РЕПО и деривативов. НКЦ становится стороной по каждой сделке. Эти позиции полностью обеспечены высоколиквидными залогами участников клиринга (справедливая стоимость залогов превышает 11,12 трлн руб.), и чистая рыночная стоимость (нетто-позиция) этих сделок на конец каждого операционного дня равна нулю. Данные обязательства не несут процентного или кредитного риска для самой биржи, так как они защищены жесткой каскадной системой риск-менеджмента.

Реальные обязательства биржи перед внешними контрагентами формируются в основном статьей «Средства клиентов» (1,179 трлн руб.), которая включает остатки на расчетных счетах участников клиринга и их гарантийное обеспечение. Биржа зеркально размещает эти средства в максимально безрисковые активы: депозиты в Банке России и сверхнадежных банках (статья «Средства в финансовых организациях» составляет 1,68 трлн руб.).

6.2 Структура корпоративного долга и облигационные выпуски

Ответ на вопрос о ближайших погашениях выпусков облигаций ПАО «Московская биржа»:

У Московской биржи как корпоративного эмитента полностью отсутствуют собственные выпущенные долговые ценные бумаги (корпоративные облигации) на балансе. Компания генерирует настолько мощный операционный свободный денежный поток (до уплаты налогов он составил 130,76 млрд руб. в 2025 году), что не нуждается в классическом заемном финансировании через облигационные рынки. Следовательно, у компании нет графиков погашения собственных облигаций, и инвесторы не могут приобрести корпоративные бонды MOEX для удержания в портфеле (доступны только акции).

Весь процентный долг компании имеет исключительно операционную, расчетную природу:

- Привлеченные межбанковские кредиты: 21,54 млрд рублей. Это сверхкраткосрочные (часто овернайт) займы на межбанковском рынке, привлекаемые казначейством для мгновенного арбитражного размещения под более высокую доходность, а не для покрытия дефицита бюджета.

- Обязательства по аренде (в рамках IFRS 16): 870,9 млн рублей (капитализированные платежи за аренду серверов и офисов).

- Обязательства по выплатам опционов (LTIP): 2,06 млрд рублей.

6.3 Оценка запаса ликвидности и кредитной надежности

Хватает ли компании денег на обслуживание своих операционных долгов? Показатели ликвидности биржи избыточны. По состоянию на 31 декабря 2025 года объем статьи «Денежные средства и их эквиваленты» составил 691,62 млрд рублей (средства на корсчетах в ЦБ РФ и депозитах до 1 дня). Этот запас «живого кэша» перекрывает любые гипотетические внутрикорпоративные долги в десятки раз.

Безопасно ли продолжать удерживать долговые обязательства данного эмитента?

Если под "обязательствами" понимать размещение депозитов, клиринговых залогов или гарантийных фондов на счетах НКЦ участниками торгов, то ответ: абсолютно безопасно. Норматив достаточности собственных средств материнской компании (ПАО Московская Биржа) составляет 388,58% при законодательном минимуме в 100%. Норматив достаточности капитала центрального контрагента (Н1цк для НКЦ) равен 184,05%, а центрального депозитария (Н1цд для НРД) — 268,45%. Риск дефолта структуры с такими капитальными буферами и институциональной поддержкой государства близок к абсолютному нулю. Компания способна профинансировать даже масштабные инвестиционные проекты (например, 19 млрд руб. на новый офис) исключительно из собственных резервов без ущерба для ликвидности.

7. Дивидендная политика и принципы аллокации капитала

Московская биржа обладает статусом надежной дивидендной фишки с прозрачной политикой распределения капитала.

Действующая дивидендная политика:

Документ, регламентирующий распределение прибыли, устанавливает целевой ориентир выплат как 100% свободного денежного потока на собственный капитал (FCFE). Однако политика содержит жесткое защитное условие: минимальный уровень направляемой на дивиденды прибыли не может быть ниже 50% от чистой прибыли Группы по МСФО. Выплаты осуществляются один раз в год по итогам полного финансового года. Корректирующим фактором при определении финальной суммы выступают потребности в капитальных инвестициях (CAPEX) и жесткие регуляторные нормативы достаточности капитала дочерних НКЦ и НРД, устанавливаемые Банком России.

Рекомендация по дивидендам за 2025 год:

5 марта 2026 года Наблюдательный совет Московской биржи официально дал предварительную рекомендацию годовому Общему собранию акционеров выплатить дивиденды по результатам 2025 года в размере 19,57 рубля на одну обыкновенную акцию (до уплаты НДФЛ).

Совокупный объем средств, направляемых на выплаты, составит 44,54 млрд рублей, что эквивалентно 75% от чистой прибыли по МСФО за 2025 год.

Ретроспективный анализ дивидендных выплат на акцию:

- По итогам 2021 г.: 0 руб. (защитная пауза из-за шока санкций).

- По итогам 2022 г.: 4,84 руб. (коэффициент выплат 30%).

- По итогам 2023 г.: 17,35 руб. (коэффициент выплат 65%).

- По итогам 2024 г.: 26,11 руб. (коэффициент выплат 75% от аномально высокой процентной прибыли).

- По итогам 2025 г.: 19,57 руб. (коэффициент выплат 75%).

Снижение абсолютного размера дивиденда в рублях (с 26,11 до 19,57) полностью отражает снижение чистой прибыли на 25% из-за падения процентных доходов. Важнейшим сигналом для рынка стало то, что менеджмент не стал урезать процент выплат (payout ratio), сохранив его на высоком уровне в 75%. В ходе звонка с инвесторами руководство подтвердило, что финансовая модель и запасы капитала позволяют легко поддерживать 75%-ный уровень выплат даже с учетом необходимости авансировать 9 млрд рублей на строительство новой штаб-квартиры в 2026 году. Причина, по которой Набсовет не повысил payout ratio до 80%, кроется в неопределенном внешнем макроэкономическом фоне, требующем сохранения дополнительного буфера капитала на случай жестких стресс-сценариев.

Прогнозы на 2026–2027 годы:

С учетом текущей рыночной цены акций в диапазоне 175–177 рублей, дивиденд за 2025 год обеспечивает инвесторам солидную дивдоходность около 11,1% годовых. Финансовые аналитики ожидают, что в 2026–2027 годах, по мере компенсации выпадающих процентных доходов растущими комиссиями, чистая прибыль стабилизируется. Ожидаемый размер дивиденда на этот период прогнозируется на стабильном уровне 19,2–19,8 рублей на акцию, что продолжит генерировать около 11% доходности к текущим ценам.

8. Кредитные рейтинги и институциональная оценка надежности

Исключительная финансовая устойчивость биржи подтверждается максимальными оценками ведущих рейтинговых агентств России.

Рейтинг кредитоспособности :

23 июня 2025 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ПАО «Московская Биржа» на максимально возможном уровне по национальной шкале — ruAAA, прогноз по рейтингу — «стабильный». Агентство также поддерживает наивысшие рейтинги ruAAA для дочерних структур НКЦ и НРД.

Аналитики «Эксперт РА» обосновывают оценку абсолютными рыночными позициями (отсутствие конкурентов в ключевых нишах), безупречной позицией по капиталу, премиальным качеством активов и высоким уровнем интеграции IT и бизнес-процессов. Особо отмечается системообразующий статус Группы для всей архитектуры российского финансового рынка, что гарантирует беспрецедентный уровень экстраординарной поддержки со стороны государства в гипотетических кризисных ситуациях.

Некредитный рейтинг инвестиционной привлекательности акций:

Новшеством 2025–2026 годов стало внедрение практики присвоения некредитных рейтингов, оценивающих инвестиционный потенциал долевых бумаг. Московская биржа вошла в тройку первых эмитентов РФ, прошедших такую оценку. 19 января 2026 года Национальные Кредитные Рейтинги (НКР) присвоили акциям ПАО Московская биржа рейтинг на уровне «Четыре звезды», что означает «умеренный потенциал роста».

Рейтинговая модель НКР опирается на метод дисконтирования свободного денежного потока на акционерный капитал (FCFE). Расчеты агентства показывают, что фундаментальная стоимость акций обладает потенциалом доходности в 39% по отношению к текущей рыночной цене, при этом в постпрогнозный период закладывается консервативный темп долгосрочного роста бизнеса в 4%. Агентство отмечает, что монопольное доминирование на локальном рынке со временем полностью нивелирует текущее давление высоких ставок и санкций, трансформируясь в устойчивый рост финансовых метрик.

9. Оценка инвестиционной привлекательности и консенсус-прогнозы аналитиков

9.1 Мультипликаторы и фундаментальная оценка (Valuation)

Исторически акции Московской биржи (тикер: MOEX) позиционируются инвесторами как уникальный актив, сочетающий черты финансовой компании, технологической IT-платформы (с запуском Финуслуг) и классической дивидендной фишки.

На конец первого квартала 2026 года, при цене акции около 176 рублей, капитализация компании составляет порядка 400 млрд рублей. С учетом чистой прибыли в 59,4 млрд рублей за 2025 год, основные форвардные и исторические мультипликаторы выглядят следующим образом:

- P/E (Цена / Прибыль): 6,7–6,8x. Данное значение находится в нижней границе исторического среднего коридора (в 2016–2020 годах компания торговалась с P/E от 9,5x до 15,3x, а в 2023–2024 годах опускалась до 6,1x). Форвардный P/E на 2026–2027 годы ожидается вблизи 6,7–6,9x.

- P/B (Цена / Капитал): 1,49x. Оценка бизнеса с полуторной премией к балансовому капиталу абсолютно справедлива, учитывая рентабельность капитала (ROE) на уровне 22,9%, что значительно превосходит стоимость привлечения собственного капитала (Cost of Equity).

- P/S (Цена / Выручка): около 3,1x.

- Чистая рентабельность (ROS): 46,3%.

Рынок закладывает консервативную оценку (P/E ниже 7x) из-за прогнозируемого циклического спада процентных доходов. Однако сдвиг в структуре выручки (61% теперь приносят комиссии) должен привести к повышению оценки, так как инвесторы готовы платить более высокий мультипликатор за предсказуемые транзакционные потоки, нежели за волатильные доходы от размещения средств под ставку ЦБ.

9.2 Таргеты аналитиков и консенсус на 2026 год

Инвестиционное сообщество сохраняет ярко выраженный бычий (позитивный) настрой в отношении акций биржи. Согласно агрегированным данным (investmint.ru, banki.ru), консенсус-прогноз аналитиков классифицируется как «Покупать»: 90% инвестдомов рекомендуют покупку, и лишь 10% — удержание позиций.

Целевые цены (таргеты) на горизонте до конца 2026 – начала 2027 года демонстрируют значительный апсайд к текущей котировке (176 руб.) :

- Цифра Брокер: 260 руб. (потенциал +47%).

- Инвестбанк Синара: 245 руб. базовый сценарий (с апсайдом до 360 руб. в позитивных моделях).

- ПСБ (Промсвязьбанк): 210–245 руб. (потенциал +19%..+39%).

- Финам: 237 руб. (потенциал +34%).

- Альфа-Банк / Альфа-Инвестиции: 181–224 руб. (потенциал +3%..+27%).

- Атон: ~195 руб. (потенциал +11%).

- РСХБ Инвестиции: 191 руб. (потенциал +8%).

Усредненный консенсус-таргет формируется в диапазоне 220–240 рублей, что предполагает средний потенциал курсового роста порядка 25–35%. Если сложить этот потенциал роста с дивидендной доходностью в 11%, совокупная ожидаемая доходность акционера на горизонте года достигает внушительных 35–45%.

Аналитики также закладывают макроэкономический позитив: базовый консенсус-прогноз по самому Индексу Мосбиржи (IMOEX) предполагает рост до 3300–3400 пунктов (+26%) к концу 2026 года. Этот рост неизбежно вызовет механическое увеличение объемов торгов и комиссионной выручки площадки.

10. Выводы об инвестиционной привлекательности акций ПАО «Московская биржа»

Синтезируя анализ операционных показателей, структуры баланса, дивидендных потоков и мультипликаторов, можно сделать следующие обоснованные выводы об инвестиционном профиле ПАО «Московская биржа»:

1. Фундаментальный ров и уникальное позиционирование:

Бизнес обладает неразрушимым конкурентным преимуществом. В условиях санкционной фрагментации компания осталась единственной полноценной артерией для распределения национального капитала. Приток 40,4 миллионов розничных инвесторов и 10 миллионов активно торгующих граждан формирует огромную структурную базу ликвидности, которая гарантированно будет генерировать транзакционные доходы на десятилетия вперед, независимо от макроэкономического цикла.

2. Трансформация качества прибыли завершена:

Снижение чистой прибыли в 2025 году на 25% (до 59,4 млрд руб.) является исключительно математическим эффектом нормализации процентных доходов и не свидетельствует о деградации бизнеса. Напротив, ключевой позитивный сдвиг заключается в том, что комиссионные доходы выросли на 25% и теперь составляют 61% выручки. Прибыль стала более транзакционной, системной и качественной, что в среднесрочной перспективе должно привести к переоценке акций рынком в сторону повышения мультипликаторов.

3. Эталонная финансовая дисциплина и отсутствие долговых рисков:

Риски инвестирования в долговые обязательства компании равны нулю, поскольку классический публичный долг в виде корпоративных облигаций у биржи отсутствует. Весь балансовый долг сводится к краткосрочным межбанковским операциям казначейства. Запас кэша и ликвидности в 691 млрд рублей перекрывает эти обязательства более чем в 30 раз. Операционная эффективность биржи подтверждается строгим контролем OPEX (темп роста расходов в 2 раза ниже темпа роста комиссий) и удержанием феноменальной рентабельности капитала (ROE) на уровне 22,9%.

4. Подтвержденный дивидендный статус:

Рекомендация Набсовета выплатить 75% чистой прибыли за 2025 год (19,57 рубля на акцию, ~11% доходности) подтверждает приверженность компании дружественной акционерной политике. Способность выплачивать высокие дивиденды, одновременно финансируя капиталоемкие IT-проекты и строительство нового офиса, доказывает колоссальный запас прочности бизнес-модели.

5. Очевидный потенциал роста:

При текущем значении P/E = 6,7х акции оцениваются дешевле своего исторического среднего уровня (9–10х). С учетом присвоения акциям позитивного некредитного рейтинга от НКР и мощного консенсус-прогноза инвестдомов (ожидающих рост котировок до 220–260 рублей), бумаги обладают потенциалом курсовой переоценки в 25–40%.

Что в итоге?

Акции ПАО «Московская биржа» являются высококачественным квази-инфраструктурным активом, органично сочетающим профиль стоимости с надежным дивидендным потоком. Текущая фаза стабилизации прибыли после сверхдоходного 2024 года уже заложена в цены. Для инвесторов, ориентированных на долгосрочное участие в росте российского фондового рынка, удержание текущих позиций и их аккумулирование на ценовых просадках представляет собой стратегически оправданное и низкорисковое решение.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: