⚖️ КС РФ: налогоплательщика нельзя допрашивать как свидетеля по его же деятельности

Конституционный Суд РФ рассмотрел жалобу гражданина М.В. Немерова и дал важное разъяснение по применению

ст. 90 и ст. 128 НК РФ

Налоговый орган проводил выездную налоговую проверку и вызвал проверяемого налогоплательщика на допрос в качестве свидетеля по обстоятельствам его собственной деятельности.

После неявки налоговый орган оштрафовал его по ст. 128 НК РФ как свидетеля.

Суды поддержали налоговый орган.

*️⃣Позиция Конституционного Суда

КС указал, что такой подход противоречит конституционно-правовому смыслу закона.

Ключевые выводы:

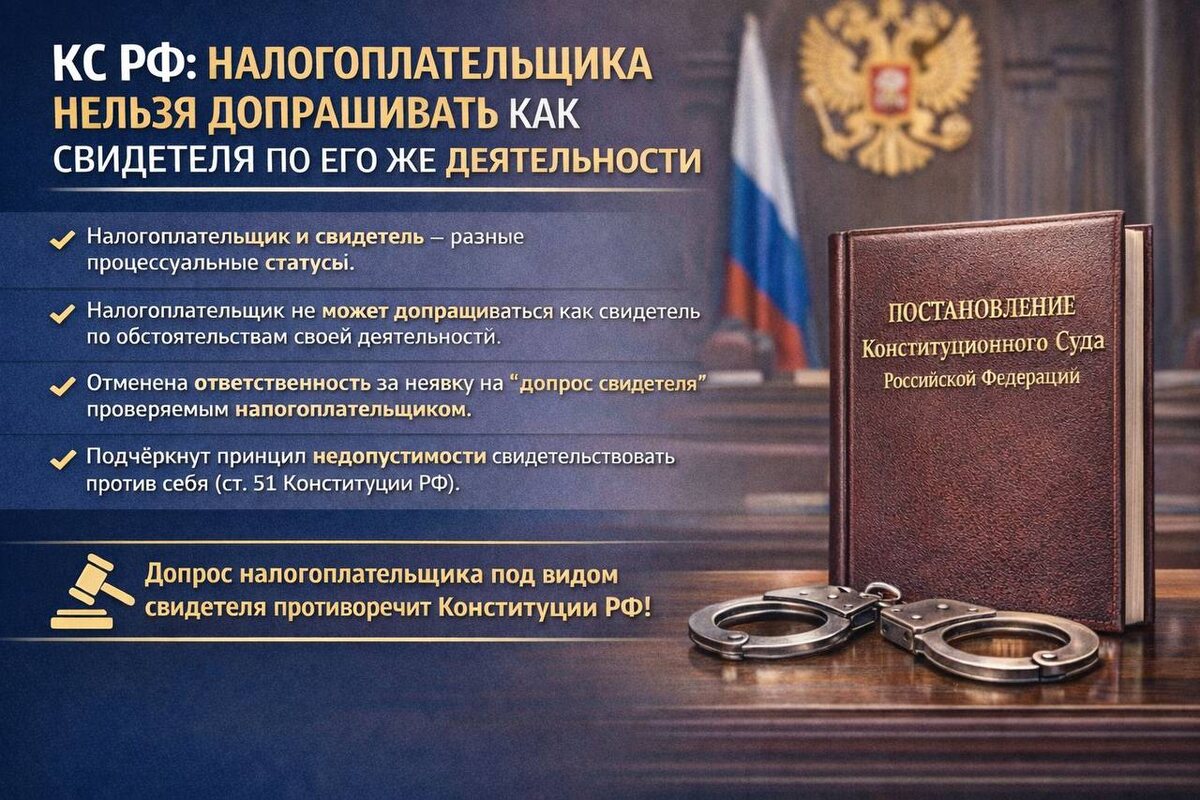

1️⃣ Проверяемый налогоплательщик и свидетель — разные процессуальные статусы.

2️⃣ Проверяемый налогоплательщик не может признаваться свидетелем по обстоятельствам своей собственной деятельности.

3️⃣ Его нельзя допрашивать как свидетеля в рамках выездной налоговой проверки.

4️⃣ Нельзя применять ответственность за неявку свидетеля, если лицо является проверяемым налогоплательщиком.

5️⃣Такая практика нарушает конституционный принцип недопустимости принуждения свидетельствовать против себя (ст. 51 Конституции РФ).

🔠 Что при этом могут налоговые органы

КС отдельно подчеркнул:

❗️Налоговый орган вправе вызвать налогоплательщика для дачи пояснений, но это не является допросом свидетеля

Решение КС фактически прекращает распространённую практику налоговых органов, когда проверяемых налогоплательщиков вызывали на “допрос свидетеля” с угрозой штрафа за неявку.

📌 Теперь такая практика признана несоответствующей конституционно-правовому смыслу НК РФ.

#мнение_эксперта