Банки СВИФТ в 2026 году уже не являются надежным инструментом для международных переводов, несмотря на их формальную доступность. На практике банки работающие в свифт сталкиваются с жесткими ограничениями, а свифт переводы банк часто задерживаются, отклоняются или возвращаются без объяснения причин. Пользователи регулярно ищут, какие банки работает свифт, но даже при наличии подходящего варианта нет гарантий успешного проведения платежа.

Ситуация усугубляется тем, что многие банки СВИФТ отключены или работают с серьезными ограничениями, из-за чего список доступных вариантов постоянно сокращается. Особенно это заметно при попытках понять, свифт в России какие банки реально проводят операции. Даже если найти банк со свифтом, высок риск блокировок, дополнительных проверок и потери времени.

Именно поэтому бизнес все чаще отказывается от классических решений через банки СВИФТ и ищет альтернативы, позволяющие проводить платежи быстрее и с меньшими рисками.

В этой статье разберем, почему банки СВИФТ теряют актуальность и что на практике работает эффективнее в 2026 году.

Решение, которое обходит банки СВИФТ в 2026 году

Когда банки СВИФТ перестают справляться с задачами бизнеса — появляются альтернативы, которые позволяют проводить платежи быстрее, безопаснее и без лишних рисков. Одним из таких решений является VedHonest.

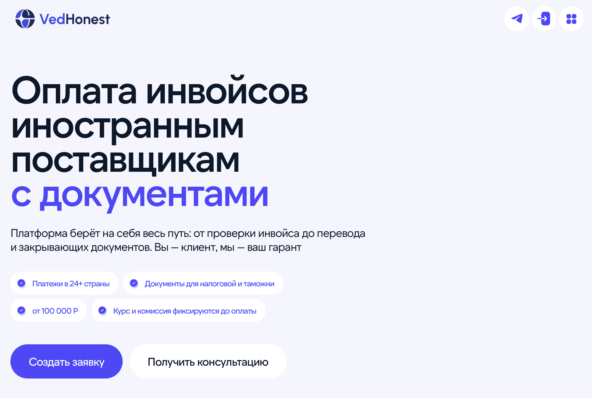

VedHonest — платёжный агент для юридических лиц

VedHonest - универсальный платежный агент, подходящий для переводов за границу любой сложности без ограничений

VedHonest помогает бизнесу оплачивать счета иностранных поставщиков и проводить международные расчёты без ограничений, с которыми сталкиваются банки свифт.

Что делает платформа:

- Переводы в юанях, долларах, евро и рублях

- Оплата импортных и экспортных контрактов

- Работа с разными юрисдикциями

- Проведение трансграничных платежей без привязки к классическим банки со свифтом

Преимущества VedHonest

1. Контроль рисков и комплаенс

- Многоуровневая система комплаенса

- Проверка каждой операции

- Снижение финансовых и юридических рисков

Это особенно важно на фоне нестабильности, которую демонстрируют банки СВИФТ.

2. Экспертиза в международных расчетах

- Быстрое проведение сложных платежей

- Оплата инвойсов без задержек

- Полное сопровождение ВЭД

В отличие от ситуации, где приходится искать, какой банк работает свифт, здесь процесс уже выстроен.

3. Поддержка на всех этапах сделок

- Сопровождение международных расчетов

- Помощь при покупке недвижимости за границей

- Прозрачная структура платежей

4. Безопасность и защита данных

- Соблюдение стандартов защиты информации

- Контроль финансовых операций

- Минимизация рисков блокировок

5. Фокус на B2B-клиентах

- Понимание контрактной работы

- Учет международной отчетности

- Решения под задачи бизнеса

6. Стабильность и инфраструктура

- Надёжная финансовая и юридическая модель

- Устойчивость к изменениям на рынке

- Возможность работать даже в условиях, когда банки СВИФТ ограничены

VedHonest — это решение для бизнеса, которое позволяет не зависеть от ограничений, характерных для банки свифт, и выстраивать стабильные международные расчёты в 2026 году.

Ключевые кейсы по работе с агентами

На практике именно реальные кейсы лучше всего показывают, почему бизнес отказывается от схем через банки свифт и переходит на агентские решения. В условиях, когда свифт переводы банк часто блокируются или затягиваются, агенты позволяют выстраивать стабильные и предсказуемые платежные цепочки.

1. Оплата автомобиля из ЕС по белому ВЭД

Российский клиент приобрел премиум-автомобиль (Mercedes G-Class) у официального дилера в Германии.

Задача: провести оплату с полным соблюдением требований ВЭД.

Проблема: классические банки свифт не обеспечивали стабильное проведение платежа, высокий риск отказа.

Решение через агента:

- Прием рублей в РФ

- Конвертация и перевод через альтернативный канал

- Оплата поставщику в тот же день

- Подготовка полного пакета документов для валютного контроля и таможни

Результат: сделка прошла без задержек, в отличие от ситуации, где свифт перевод банки России мог быть отклонен.

2. Оплата медицинских протезов

После введения ограничений контракт с европейским поставщиком сохранился, но прямые платежи стали невозможны.

Задача: оплатить поставку без срыва сроков.

Проблема: неясно, перевод свифт какие банки смогут провести, высокий риск блокировки.

Решение через агента:

- Подбор иностранной компании-плательщика

- Прием средств в рублях по безналу

- Перевод в евро поставщику

- Полное сопровождение сделки

Результат: платеж прошел без отказов, тогда как через банки работающие в свифт вероятность отклонения была высокой.

3. Оплата мобильных домов

Клиенту требовалось провести оплату за товар с полным документальным сопровождением.

Задача: организовать безопасный международный платеж.

Проблема: неопределенность — свифт перевод какой банка пройдет и не будет заблокирован.

Решение через агента:

- Построение оптимальной платежной цепочки

- Оплата в юанях напрямую поставщику

- Подготовка всех закрывающих документов

Результат: сделка завершена без задержек и дополнительных проверок, в отличие от стандартных процессов через банки свифт.Эти кейсы показывают, что в 2026 году агентская модель работает значительно стабильнее, чем классические банки свифт, особенно когда речь идет о ВЭД, сложных платежах и международных контрактах.

Пошаговая инструкция: как провести СВИФТ через агента

В 2026 году проведение платежей через банки свифт связано с рисками и неопределенностью. Даже если вы знаете, какой банк работает свифт, это не гарантирует успешного перевода. Поэтому все чаще используется схема через агентов, которая позволяет провести свифт перевод банки быстрее и надежнее.

Ниже — пошаговый алгоритм.

Шаг 1. Найти агента

Выберите подходящего платежного агента, например VedHonest.

Это позволяет сразу обойти ограничения, с которыми сталкиваются банки со свифтом, и не зависеть от того, перевод свифт какие банки сегодня проводят.

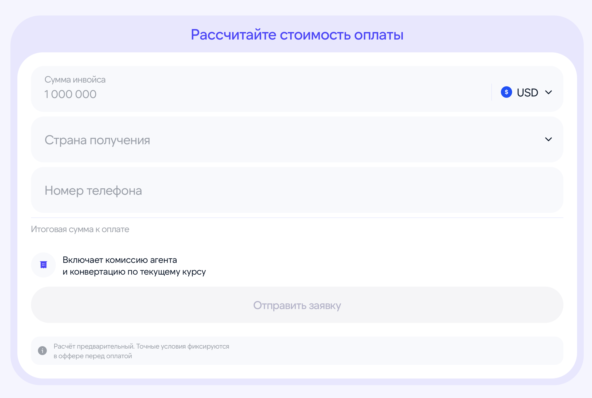

Шаг 2. Оставить заявку

Заполните заявку на проведение платежа:укажите сумму, валюту и назначение перевода.

Шаг 3. Связаться с менеджером

После заявки с вами свяжется менеджер. На этом этапе уточняются детали сделки, которые в классической системе через банки свифт часто остаются непрозрачными.

Шаг 4. Предоставить инвойс

Передайте инвойс или контракт: это необходимо для корректного оформления платежа и соблюдения требований ВЭД.

Шаг 5. Согласовать условия

Обсудите ключевые параметры:

- курс (по какому источнику считается)

- комиссия

- валюта приема и отправки

В отличие от ситуации, где требуется искать свифт код банка и выяснять, пройдет ли платеж, здесь все условия фиксируются заранее.

Шаг 6. Провести платеж

После согласования вы переводите средства, и агент проводит платеж получателю. Такой подход позволяет не зависеть от ограничений, которые создают банки свифт, и избежать ситуации, когда вы ищете, какой банк работает свифт, но не можете провести платеж.

Почему банки СВИФТ проигрывают агентам в 2026 году

В 2026 году банки свифт все чаще становятся узким местом в международных расчетах. Ограничения, санкции и ужесточение комплаенса привели к тому, что свифт российские банки и многие банки РФ свифт работают с серьезными перебоями, а часть из них — это свифт банки отключены или имеют ограниченный доступ к системе.

Разберем ключевые причины, почему бизнес отказывается от классических решений через банки свифт.

1. Долгий срок исполнения

Стандартные переводы через свифт банк РФ могут занимать от 5 до 14 банковских дней. При этом на каждом этапе возможны дополнительные проверки и задержки.

2. Высокий процент отказов

До 30–40% платежей отклоняются на стадии комплаенса. Особенно это касается направлений, где задействованы банки России свифт или банки из «рискованных» юрисдикций.

3. Непрозрачные комиссии

При работе через банки свифт итоговая комиссия часто складывается из:

- комиссии банка-отправителя

- комиссии банка-посредника

- комиссии банка-получателя

В результате фактическая стоимость перевода становится непредсказуемой.

4. Ограничения по странам

Многие направления просто недоступны. Если речь идет про банк отключенные от свифт или частично ограниченные банки, переводы в ряд стран становятся невозможными.

5. Риски блокировок

Даже после отправки платеж может быть:

- заморожен

- возвращен

- заблокирован без четких объяснений

Особенно часто это происходит при работе через свифт российские банки.

В 2026 году банки свифт перестают быть эффективным инструментом для бизнеса и ВЭД. Ограничения, задержки и риски делают их менее надежными по сравнению с агентскими решениями, которые обеспечивают более стабильное проведение международных платежей.

Агенты vs банки СВИФТ: сравнение по ключевым параметрам

В 2026 году разница между агентами и классическими банки свифт становится очевидной — особенно для бизнеса и ВЭД.

Скорость

- Банки свифт: 5–14 дней, частые задержки

- Агенты: от 1 дня, часто — в день сделки

Комиссии

- Банки со свифтом: непрозрачные, дополнительные сборы посредников

- Агенты: фиксированные условия, понятная итоговая стоимость

Надежность

- Банки работающие в свифт: высокий риск отказов и возвратов

- Агенты: заранее выстроенные платежные цепочки

Доступность стран

- Свифт перевод через банки: ограничения по направлениям

- Агенты: работа с широким списком стран и валют

Комплаенс

- Банк свифт: неизвестно, пройдет ли проверка

- Агенты: контроль и проверка сделки до отправки

В отличие от банки свифт, агентская модель дает предсказуемость, скорость и контроль, что критично для международных расчетов в 2026 году.

Заключение: что выбрать — банки СВИФТ или агента

В 2026 году банки СВИФТ уже не обеспечивают стабильность, необходимую для международных расчетов: задержки, отказы и ограничения делают их рискованным инструментом для бизнеса и ВЭД. На практике компании все чаще выбирают агентскую модель, которая дает скорость, предсказуемость и контроль над платежами.

Такие сервисы, как VedHonest, позволяют выстроить стабильные платежные процессы без зависимости от ограничений банковской системы.

Итог очевиден: если важны надежность и результат, агентские решения становятся более эффективным выбором, чем классические банки СВИФТ.