Сегодня мы рассмотрим не столько саму оптимизацию вывода имущества из ООО, сколько сопутствующие последствия, о которых часто забывают. На практике именно формальности оформления сделки становятся источником доначислений и штрафов.

Ко мне на консультацию обратился учредитель ООО с типовой ситуацией. Привожу фрагмент нашего разговора — он наглядно показывает, с какими вопросами сталкивается бизнес.

Рубрика – История клиента

Это лишь фрагмент большой консультации (дополнительные вопросы, входящие в сервис). Основная консультация была про оптимизацию налогообложения.

Клиент:

«Ольга, мы планируем продать офис и автомобиль нашему участнику — физическому лицу. Сделку оформим обычным договором купли-продажи. Возникло два вопроса:

1. Нужно ли нам как организации пробивать чек, ведь ККТ у нас никогда не было (мы не розница)?

2. И нужно ли заказывать независимую оценку имущества, чтобы не занизить цену и не получить претензий от налоговой?»

Вопрос №1. Надо ли пробивать чек при продаже физлицу офиса и авто?

Ответ: Да, нужно. Это прямое требование Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники».

Организация при получении денег от физического лица обязана применить ККТ и выдать кассовый чек (или направить его в электронной форме). Закон построен по принципу «презумпции кассы»: ККТ обязательна при всех расчетах с физлицами, если нет прямого исключения в ст. 2 Закона № 54-ФЗ.

Важно: Статус покупателя (учредитель он или нет) и характер сделки (разовая продажа основного средства) значения не имеют. Также не имеет значения способ оплаты: наличные в кассу, перевод с карты на расчетный счет или оплата через СБП — чек нужен всегда.

Если ваша компания не применяет ККТ в текущей деятельности, для разовой продажи придется либо купить/арендовать кассу, либо использовать легальные альтернативы.

Вопрос №2. Как законно не покупать кассу ради одной продажи?

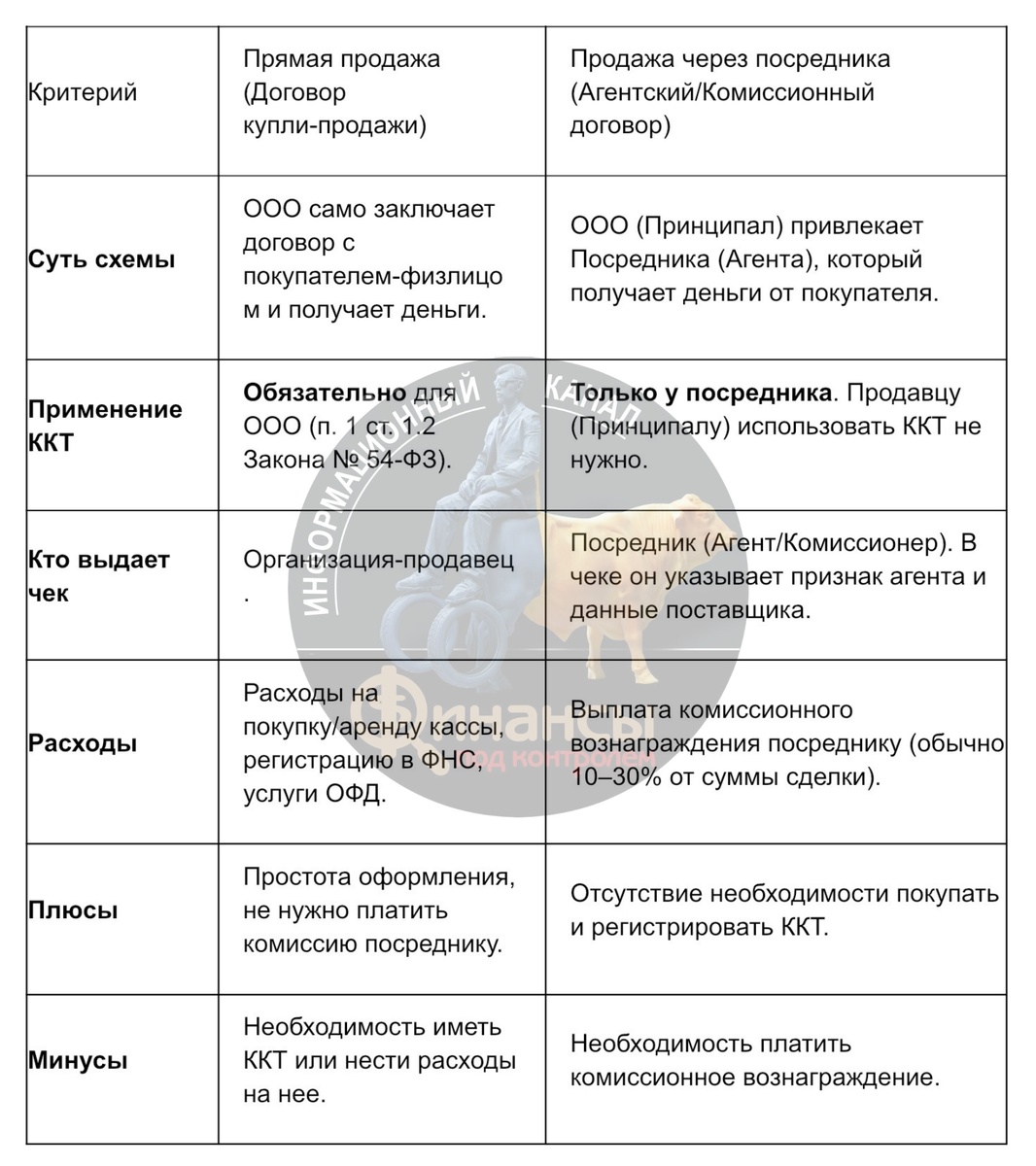

Самый популярный и безопасный вариант, который я рекомендую клиентам, — продажа через посредника (агента или комиссионера).

Как это работает:

Вы заключаете агентский договор с организацией или ИП, у которого уже есть ККТ. Посредник действует от своего имени, но за ваш счет (п. 1 ст. 1005 ГК РФ). Он находит покупателя (вашего же учредителя), получает от него деньги, пробивает чек со специальным признаком «агента» (теги 1057, 1226), а затем перечисляет выручку вам за вычетом своего вознаграждения.

Результат: Вашей организации применять ККТ не нужно. Обязанность по выдаче чека переходит на посредника.

Нормативное обоснование:

- Письмо Минфина РФ № 30-01-15/16983 от 09.03.2022 г.: агент вправе использовать свою ККТ, в чеке указываются признак агента и данные поставщика (принципала).

- Письмо Минфина РФ № 30-01-15/30314 от 03.04.2024 г.: если агент действует от своего имени, ККТ применяется агентом.

❗ Важный нюанс: Если агент будет действовать от имени принципала (вашего ООО), то пробивать чек придется все равно вам. Поэтому в договоре должно быть четко прописано, что посредник действует от своего имени.

Если агент действует от имени и за счет принципала, права и обязанности по сделке возникают у принципала. Следовательно, применять ККТ и регистрировать кассу обязан именно принципал (письмо Минфина России № 30-01-15/30314 от 03.04.2024).

Какие еще есть варианты не выставлять свой чек?

Кроме посреднических схем, существуют и другие легальные способы, особенно если речь идет не о разовой продаже, а о регулярных расчетах.

- Платежные агенты (например, Почта России). Можно принять оплату через организацию, включенную в реестр операторов по приему платежей. В этом случае кассовый чек выдает платежный агент. Но технически для разовой сделки этот вариант сложнее, чем договор с обычным посредником.

- Интернет-эквайринг с облачной кассой. Этот вариант идеален, если у вас есть постоянные продажи товаров или услуг через сайт. Вы подключаете интернет-эквайринг (например, через Точку, ЮKassa), и платежный сервис предоставляет вам в аренду «облачную кассу». Чек формируется автоматически в момент оплаты и уходит покупателю. Это дешевле покупки физического аппарата. Для разовой продажи имущества — избыточно.

- Сервис «Касса на один чек». Для разовых сделок существуют специальные сервисы (например, от «Бизнес.Ру» или некоторых банков), которые позволяют арендовать облачную кассу для пробития одного-единственного чека. Стоит недорого. Но это все равно применение ККТ вашей организацией, просто без покупки оборудования.

- Если продавцом выступает ИП (особый случай). Если ИП продает автомобиль или недвижимость, которые использовались в личных, а не предпринимательских целях, он может заключить договор как обычное физлицо. В таком случае ККТ не применяется. Для ООО этот вариант не подходит.

Развенчиваю миф про безналичные расчеты:

Часто думают: «Если деньги пришли по безналу от физлица — чек не нужен». Это не так. ККТ можно не применять только при безналичных расчетах между организациями и (или) ИП, и то если в расчете не используется электронное средство платежа с предъявлением (п. 9 ст. 2 Закона № 54-ФЗ). Для сделок с физлицами это исключение не работает.

Чтобы вам было проще ориентироваться, я подготовила блок-схему и сравнительную таблицу.

Сравнение подходов: прямая продажа и продажа через посредника

Вопрос №3. Обязательно ли заказывать оценку рыночной стоимости?

Законодательство (ст. 2 Закона № 135-ФЗ от 29.07.1998 «"Об оценочной деятельности») не обязывает вас привлекать независимого оценщика для договора купли-продажи. Это отличие от, например, внесения имущества в уставный капитал, где оценка обязательна (ст. 66.2 ГК РФ, ст. 15 ФЗ «Об ООО»).

Однако в сделках с участниками ООО (взаимозависимыми лицами) это вопрос налоговой безопасности.

Если вы продадите имущество значительно ниже рыночной стоимости (особенно недвижимость ниже кадастровой), налоговая инспекция может:

- Посчитать, что основной целью сделки была неуплата налогов (п. 2 ст. 54.1 НК РФ).

- Самостоятельно заказать оценку в рамках налоговой проверки.

- Доначислить налоги (УСН, на прибыль, НДС), исходя из рыночной цены, а также пени и штраф.

Судебная практика подтверждает, что ФНС может использовать независимую оценку для доказывания занижения стоимости.

Что делать?

Чтобы обезопасить себя, я рекомендую один из двух вариантов:

- Заказать отчет о независимой оценке. Это будет вашим весомым аргументом («щитом») в споре с ФНС.

- Самостоятельно обосновать цену. Например, собрать скриншоты с ценами на аналогичные объекты (автомобили той же марки и года выпуска, офисы в том же районе) и зафиксировать их в каком-либо внутреннем документе или приложении к договору.

Резюме

- Чек пробивать нужно всегда, даже при разовой сделке с учредителем, даже при безналичной оплате.

- Купить кассу не обязательно. Используйте продажу через посредника с ККТ или, если речь о регулярных продажах, облачные сервисы.

- Оценка имущества — не обязанность, а лучший способ защиты. В сделках с взаимозависимыми лицами она поможет подтвердить рыночность цены и избежать доначислений.

Помните, что налоговое законодательство постоянно меняется. То, что было безопасно в прошлом году, в этом может стать крайне невыгодным. Оценка рисков всегда зависит от индивидуальной ситуации, которую нужно анализировать комплексно. Я пристально слежу за изменениями, потому что это моя работа. Уверены ли вы, что ничего не упустили?

Если вы задумываетесь о налоговой оптимизации, переезде или выстраивании международной структуры — лучше обсудить это на практике, а не по общим рекомендациям. На консультации разберём вашу ситуацию, оценим риски и предложим рабочие решения, которые можно реализовать без лишних потерь и сюрпризов

👩🏻💻Наши контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

❗️Если не работают мессенджеры, почта: olga@finansypodkontrolem.ru

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ольга_ульянова_аудитор #финансы_под_контролем #Налоги #ККТ #ОнлайнКасса #ПродажаИмущества #Бухучет #ОльгаУльянова #Аудит #НалоговыеРиски #ООО #ФНС #54ФЗ выводимуществаизООО #агентскийдоговор #оценкаимущества #аудиторУльянова #оптимизацияналогов #штрафыККТ #налоговыериски #бухучет