В 2026 году рынок недвижимости изменился. Условия для инвесторов также изменились. В условиях падения продаж у девелоперов и изменения состояния рынка планировать покупку недвижимости в личное пользование, для перепродажи и для аренды стало гораздо сложнее. Виктор Зубик, основатель компании Smarent, рассказал, как в нынешних реалиях рынка недвижимости приобрести квартиру, какие активы выбрать, и как при этом остаться в плюсе.

Есть ли универсальная стратегия на рынке недвижимости и почему стратегия выхода важнее точки входа

Напоминаем, что информация выражает мнение автора и носит информационно-аналитический характер. Все приведенные оценки, прогнозы и примеры по жилым комплексам являются субъективными и не гарантируют фактического исхода событий.

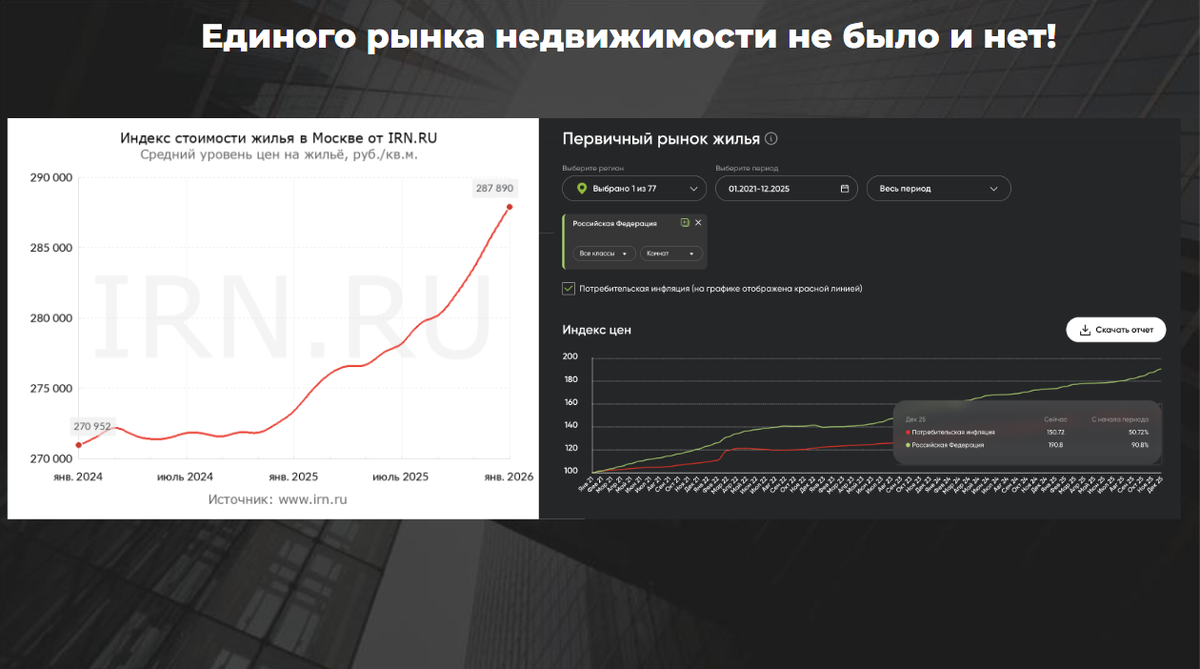

Единого рынка недвижимости не существует и никогда не существовало. Поэтому сравнивать его с фондовым рынком, рынком золота или депозитами некорректно. Это разные по природе инструменты. Подобные сравнения можно сопоставить разве что с попыткой сравнить инвестиции в автомобили для такси с инвестициями в сельское хозяйство — логика и механика процессов принципиально различаются.

На рынке недвижимости действительно существуют определенные аналитические показатели. Например, статистику по вторичному рынку публикуют различные индикаторы рынка недвижимости, а по первичному — аналитика от Дом.РФ. Однако в этих данных учитываются все сделки без исключения. В результате в общую статистику попадают как успешные сделки, так и те, где инвестор получил отрицательную доходность. То есть объект недвижимости мог не вырасти в цене, а наоборот подешеветь относительно стоимости покупки на первичном рынке.

Именно поэтому общая динамика цен не отражает реальную доходность отдельных инвестиций. Рынок формально один, но результаты на нем могут быть совершенно разными. Несмотря на то, что участники работают на одном рынке недвижимости, стратегии инвестирования могут сильно отличаться. Они зависят от капитала инвестора и от выбранного сегмента рынка.

Каждый сегмент живет по своим правилам и развивается отдельно. Например, массовый сегмент — эконом- и комфорт-класс. К нему относятся типовые проекты крупных застройщиков: дома массовой застройки, проекты реновации и аналогичные жилые комплексы.

У такого сегмента есть собственная целевая аудитория и свой продукт. При этом именно массовое жилье часто наиболее эффективно работает в аренде. Для арендатора в первую очередь важны характеристики самой квартиры: площадь, планировка, внешний вид. Менее значимы такие факторы, как архитектура дома, двор или состав соседей. Отдельно существует сегмент бизнес-класса, который также активно развивается на рынке крупных городов.

Еще один сегмент — премиальная и эксклюзивная недвижимость. Здесь важно не путать маркетинговые названия с реальной классификацией. Некоторые проекты позиционируются как премиальные, однако фактически относятся к бизнес-классу. Настоящая премиальная недвижимость отличается уровнем локации, архитектуры, инфраструктуры и аудитории. Поэтому не каждый проект, который застройщик называет премиальным, действительно соответствует этому сегменту.

Распространенная ошибка инвесторов — делать выводы о состоянии всего рынка недвижимости на основании ситуации в одной компании.

Например, многие оценивают состояние рынка по ситуации вокруг девелопера «Самолет». При обсуждении рынка недвижимости подобные примеры часто воспринимаются как индикатор общего кризиса отрасли.

Однако проблемы одной компании не означают кризис всего рынка. Даже если крупнейший девелопер сталкивается с финансовыми трудностями, это не означает, что аналогичная ситуация существует у всех участников отрасли.

Стратегия девелопера и стратегия инвестора — разные вещи. Ошибки девелопера не являются доказательством неэффективности инвестиций в недвижимость. Если представить, что аналогичная ситуация произошла бы с менее известной компанией, большинство участников рынка даже не заметило бы этого. Подобные случаи уже происходили на рынке недвижимости: некоторые девелоперы не завершали проекты, после чего их достраивали банки или другие застройщики в рамках проектного финансирования. В таких ситуациях задача банков — завершить строительство и передать покупателям квартиры, то есть те самые квадратные метры, а не возвращать денежные средства.

Причины кризиса отдельного девелопера не всегда связаны с состоянием отрасли. Иногда проблема заключается в стратегии самой компании. Одним из факторов может быть строительство большого количества проектов в сомнительных локациях. Часто такие проекты располагаются за пределами крупных городов и не обладают достаточной транспортной доступностью.

На первый взгляд может показаться, что покупка недвижимости в пригородах — выгодная инвестиция, поскольку стоимость там ниже, чем в крупных городах. Однако рынок недвижимости работает иначе. Цена недвижимости во многом определяется локацией. Например, высокая стоимость жилья в Москве объясняется не только уровнем доходов населения, но и тем, что город является крупнейшим экономическим и культурным центром страны. Многие люди стремятся жить именно там, что формирует высокий спрос. В небольших городах или пригородах спрос значительно ниже. Дополнительной проблемой часто становится недостаточная транспортная инфраструктура.

Если посмотреть на вторичный рынок некоторых проектов, можно заметить, что многие квартиры, выставленные на перепродажу или по переуступке, продаются значительно дольше. Причина проста — спрос на такие объекты ограничен. При этом нередко сами инвесторы не учитывают этот фактор.

Интересно, что еще недавно крупные банки и инвестиционные компании рассматривали акции некоторых девелоперов как перспективные и включали их в свои инвестиционные фонды. Однако последующие события показали, что агрессивная стратегия роста может привести к финансовым проблемам.

Существует несколько факторов, которые способны привести компанию к кризису:

- агрессивное масштабирование бизнеса;

- ставка исключительно на льготную ипотеку;

- высокая долговая нагрузка;

- давление на маржинальность из-за низких цен на квартиры;

- рост цен без объективных оснований;

- относительно низкое качество продукта;

- выбор неудачных локаций для жилых комплексов;

- нарушение сроков строительства;

- ориентация исключительно на количественный рост и стремление стать крупнейшим игроком рынка.

Такие факторы формируют риски для конкретной компании, но не означают кризиса всей отрасли.

Особенно важным является пункт о зависимости от льготной ипотеки. Многие считают, что отмена льготных программ автоматически делает инвестиции в недвижимость невозможными.

На практике ситуация противоположная. Инвестиционные возможности часто появляются именно там, где нет льготной ипотеки. Это другие сегменты рынка, другой продукт и иной уровень цен. Инвесторы, которые ориентируются исключительно на объекты с льготной ипотекой, часто не учитывают реальные механизмы формирования спроса на рынке недвижимости.

Основная роль недвижимости в инвестиционном портфеле — защита капитала. Задача этого актива не заключается в том, чтобы обязательно обеспечить доходность выше банковского депозита. Депозит действительно может дать более высокую номинальную доходность. Однако при росте инфляции он не всегда способен сохранить реальную стоимость накоплений. Недвижимость, в свою очередь, является материальным активом. Это понятный и осязаемый инструмент, который может обеспечивать рентный поток. При этом защитные и материальные активы обычно имеют более низкую доходность по сравнению с инструментами повышенного риска. Также недвижимость рассматривается как инструмент долгосрочной стабильности. Такой актив позволяет сохранить капитал на протяжении многих лет и даже передавать его между поколениями.

Каждый инвестор действует исходя из собственных целей и инвестиционной модели. Поэтому универсального ответа на вопрос, какую недвижимость необходимо покупать, не существует. Выбор объекта всегда связан с анализом задач инвестора. На стратегию влияет размер капитала, сумма первоначального взноса, возможность обслуживать ипотеку и готовность реинвестировать прибыль.

Также важен горизонт инвестирования. Например, покупка квартиры стоимостью около 16 млн ₽ может рассматриваться на разные сроки — от одного-двух лет до десяти лет и более. От выбранного горизонта напрямую зависит стратегия. На практике многие инвесторы приобретают недвижимость, не сформулировав для себя четкую цель. Решение принимается исходя из доступного капитала, после чего стратегия фактически заканчивается.

Важным фактором является и уровень риска. Например, покупка квартиры на старте продаж предполагает определенные риски. Инвестор должен учитывать вероятность задержки строительства или изменения рыночных условий. Иногда цель сохранения капитала кажется неочевидной. Однако для крупных состояний она становится приоритетной. Например, если капитал составляет сотни миллиардов рублей, основной задачей является не кратное увеличение средств, а их сохранение. Именно поэтому одинаковых стратегий на рынке недвижимости не существует - инвестиции в недвижимость всегда связаны не с абстрактным рынком, а с конкретным объектом.

Например, в одном жилом комплексе квартиры могут продаваться по совершенно разным ценам. Если условно рассмотреть несколько предложений — 25 млн ₽, 32 млн ₽ и 42 млн ₽ — средняя стоимость может составить около 32 млн ₽.

Однако инвестор, который приобретает квартиру за 25 млн ₽, фактически покупает объект ниже рыночной стоимости. Именно такие сделки формируют инвестиционную доходность.

Поэтому инвестиционный выбор строится по определенной последовательности: сначала выбирается конкретный лот, затем район и только после этого рассматривается общий рынок. Стратегии инвесторов со временем меняются вместе с рынком. Это приводит к изменениям в составе инвестиционного портфеля. Например, некоторые инвесторы сегодня постепенно сокращают долю студий в своих портфелях. В отдельных случаях после завершения ремонта квартиры не выводятся в аренду, а продаются.

При этом подготовка объектов часто осуществляется через специализированные компании. Например, ремонт, меблировка и последующая продажа могут выполняться через Smarent. Подрядчики компании проводят ремонт, после чего объект подготавливается к продаже или сдаче в аренду через брокеров Smarent. Подобная модель позволяет инвестору сосредоточиться на инвестиционной стратегии, не занимаясь эксплуатационными задачами.

Например, после подбора квартиры клиент может передать ее в работу: подрядчик выполняет ремонт, затем проводится меблировка, после чего объект выводится на рынок аренды. В ряде случаев квартира может быть сдана практически сразу после подготовки.

Сервис меблировки в Smarent также изменился: если раньше стоимость услуги была фиксированной, то сейчас комиссия составляет около 15% от сметы. Такой подход делает услугу более гибкой.

Нужно отметить, что последние годы инвестиционные стратегии на рынке недвижимости неоднократно менялись.

2020–2022 годы.

В этот период действовали программы дешевой государственной ипотеки. Студии стоили примерно 6–9 млн ₽. В таких условиях популярной стратегией была покупка нескольких небольших объектов. Например, вместо одной дорогой квартиры инвесторы приобретали две студии, используя льготную ипотеку. Эта модель показывала хорошую доходность.

2023–2024 годы.

Начался период турбулентности. Основной задачей инвесторов стало сохранение капитала. Рынок находился в неопределенности: не было ясности относительно дальнейшей динамики цен, валютного курса и геополитической ситуации.

2024–2025 годы.

Появились гибридные решения. На фоне высокой ключевой ставки ипотека стала менее доступной, поэтому застройщики начали активно предлагать рассрочки. Можно было приобрести квартиру с первоначальным взносом около 5–30% и относительно небольшими платежами.

2026 год.

Сейчас рынок функционирует в условиях высокой инфляции и роста налоговой нагрузки. Рассрочки все еще присутствуют, но их стало меньше. При этом повышается интерес к другим стратегиям — например, покупке объектов по переуступке или выкупу квартир у застройщиков перед вводом дома в эксплуатацию с дисконтом.

Таким образом, стратегии инвесторов постоянно адаптируются к рыночной ситуации. В разные периоды актуальными могут быть разные подходы: рост стоимости, сохранение капитала, гибридные решения или работа с дисконтом. Рынок недвижимости развивается циклично, поэтому вместе с изменением условий меняются и инвестиционные инструменты. В 2026 году инвестиционные стратегии на рынке недвижимости заметно сократились по горизонту. Если раньше инвесторы чаще искали объекты для долгосрочной аренды, то сейчас все большее значение приобретают короткие стратегии.

Вероятно, в ближайшие годы снова усилится интерес к флиппингу — стратегиям краткосрочных сделок с последующим улучшением актива. Подобная модель уже была популярна в 2018–2020 годах.

При снижении ключевой ставки и формировании ипотечных ставок на уровне около 12–14% рынок может вновь активно перейти к таким стратегиям. Основная логика флиппинга заключается в улучшении объекта — например, за счет ремонта, перепланировки или изменения формата использования — с последующей продажей по более высокой цене.

Отношение к недвижимости напрямую зависит от размера капитала инвестора. Поэтому перед выбором стратегии необходимо учитывать не только сумму, планируемую для покупки, но и общий объем активов. Например, если инвестор располагает суммой около 36 млн ₽ и рассматривает покупку недвижимости для сохранения капитала, важно понимать структуру его активов. Необходимо учитывать наличие собственного жилья, других инвестиционных объектов или коммерческой недвижимости.

Подобный анализ проводится при работе с клиентами Smarent, а также во время инвестиционных консультаций.

Доходность является важной целью в основном для инвесторов с относительно небольшим капиталом. Для более крупных состояний приоритетом становится сохранение и структурирование активов.

Стоит учитывать и то, что значительную часть рынка недвижимости формируют инвесторы с крупными капиталами. Именно их инвестиции во многом поддерживают спрос на рынке. Одним из ключевых трендов 2026 года стало накопление капитала на квадратные метры через различные финансовые инструменты. Инвесторы могут одновременно использовать несколько подходов. Например, недвижимость может приобретаться в рассрочку или с использованием субсидированной ипотеки. При этом часть капитала продолжает работать в других инструментах — депозитах или облигациях.

При первоначальном взносе около 20–30% оставшаяся часть средств может находиться в финансовых инструментах до момента окончательных расчетов. Такой подход позволяет сочетать инвестиции в недвижимость с доходностью финансового рынка. Таким образом, на рынке сохраняется гибридная стратегия, при которой недвижимость становится частью более широкой инвестиционной модели. При этом для инвесторов, у которых еще нет недвижимости в портфеле, важно постепенно формировать долю таких активов.

Существует риск, что объект придется продавать дешевле цены покупки. Например, при первоначальном взносе около 20% падение цены на аналогичную величину может полностью нивелировать вложенные средства. Кроме того, при расторжении договора с застройщиком возможны штрафные санкции, что также увеличивает инвестиционные риски. Ипотека и рассрочка позволяют инвестировать с относительно небольшим первоначальным взносом. При этом механика работы отличается от фондового рынка. Например, при торговле с плечом на бирже падение актива на 10–15% может привести к принудительной продаже позиции брокером. В недвижимости подобные механизмы обычно отсутствуют.

В текущих условиях инвестору рекомендуется выстраивать стратегию не вокруг отдельных компаний или жилых комплексов, а вокруг инвестиционных целей. Важно анализировать не только проект, но и конкретный объект: квартиру на определенном этаже, с конкретной планировкой и видом. Также необходимо заранее планировать выход из инвестиции. Следует понимать, кто будет потенциальным покупателем квартиры в будущем или кто станет арендатором. Диверсификация на рынке недвижимости также имеет свои особенности. Она может заключаться не в распределении инвестиций между большим количеством локаций, а в распределении объектов по различным стадиям.

Например, один объект может уже сдаваться в аренду, второй — находиться на стадии ремонта, а третий — строиться. Такой подход формирует сбалансированный портфель.

В некоторых случаях возможны альтернативные сценарии: сдача объекта в аренду или продажа после ремонта и меблировки. Подготовку квартиры, включая ремонт и меблировку, инвесторы часто передают специализированным компаниям, таким как Smarent, которые занимаются подготовкой объекта и его дальнейшей реализацией.