Йорам Дваш заявил, что на рынке необработанных алмазов наблюдаются первые признаки разворота — после коррекции цен спрос начинает восстанавляться, а в некоторых сегментах снова фиксируются премии. При этом он добавил, что алмазная индустрия переживает один из самых тяжелых периодов за последние десятилетия. Является ли это сигналом к восстановлению АЛРОСЫ или ее положение будет лишь ухудшаться?

Безутешительные финансовые показатели АЛРОСЫ

Компания по-прежнему довольно сильно страдает от мощного нисходящего тренда на рынке алмазов, который длится уже не первый год. Конкретно о нем и его причинах мы поговорим чуть позже. Финансовые данные самой АЛРОСЫ продолжают снижаться от года к году, что вполне логично. На этот раз негативом послужил еще и сильный рубль — он укреплялся на протяжении всего 2025 года.

Отчет АЛРОСЫ за 2025 год:

- Выручка сократилась на 1.7%, до 235.1 млрд руб.

- Чистая прибыль увеличилась на 88.3%, до 36.2 млрд руб.

- Чистый долг сократился на 18%, до 88.4 млрд руб.

- Чистый долг в соотношении с EBITDA — 1.53х.

- Свободный денежный поток увеличился на 71%, до -30.1 млрд руб.

Если посмотреть на эти данные более внимательно, то не сразу увидишь проблемы компании. С одной стороны, чистая прибыль практически удвоилась, долг сократился. Так что же плохого в этом отчете?

Все дело в том, что АЛРОСА продала долю в "Катоке", это одно из крупнейших месторождений алмазов, которое располагается в Анголе. За эту сделку российская компания получила около 25 млрд руб., которые смогла записать в выручку и чистую прибыль. За счет этого отчет получается немного неточным.

Кстати говоря, АЛРОСА еще и отказалась от дивидендов за счет отрицательного свободного денежного потока, поэтому и удалось сократить чистый долг — увеличилась денежная позиция на счетах. А вот сам поток в этот раз практически удвоился, что свидетельствует об ухудшении текущего положения АЛРОСЫ.

Долговая нагрузка еще не так страшна, как это может быть, но следующий год, скорее всего, не покажет улучшений — убыток должен сохраниться, придется задействовать свободные деньги, увеличивая чистый долг.

Положение дел на мировом рынке бриллиантов

Текущий кризис присущ не только АЛРОСЕ, от него страдают все добывающие компании на этом рынке, даже известный "De Beers", который является крупнейшим игроком. Их доля вовсе упала — раньше она составляла в районе 90%, а сейчас равна только 30%. Это помогало держать крайне высокие цены на алмазы за счет фактической монополии, но теперь все совершенно иначе.

Важную роль сыграл также тот факт, что алмазы научились выращивать искусственно, причем делают это очень дешево. Синтетические алмазы, таким образом, вытесняют настоящие с мировых рынков, сильно поднимая предложение. Потребители не так сильно беспокоятся о том, как именно был получен алмаз, если он, условно, стоит в два раза дешевле. Причем фактически это тот же самый алмаз, что можно было бы добыть, только немного другого происхождения.

И вот в такой ситуации, а также в условиях санкционного давления АЛРОСЕ помогает только Госхран, который закупает золото и алмазы каждый год на определенную сумму. Именно государство создает искусственный спрос внутри страны, чтобы хоть как-то поддерживать компанию на плаву.

Но сейчас, как заявляет глава мировых бирж, мы можем увидеть восстановление. Правда, вероятно, настолько высоких цен на алмазы, как в конце 2010-х, в реальном выражении больше никогда не будет.

Стоит ли покупать акции АЛРОСА и что с ними будет дальше?

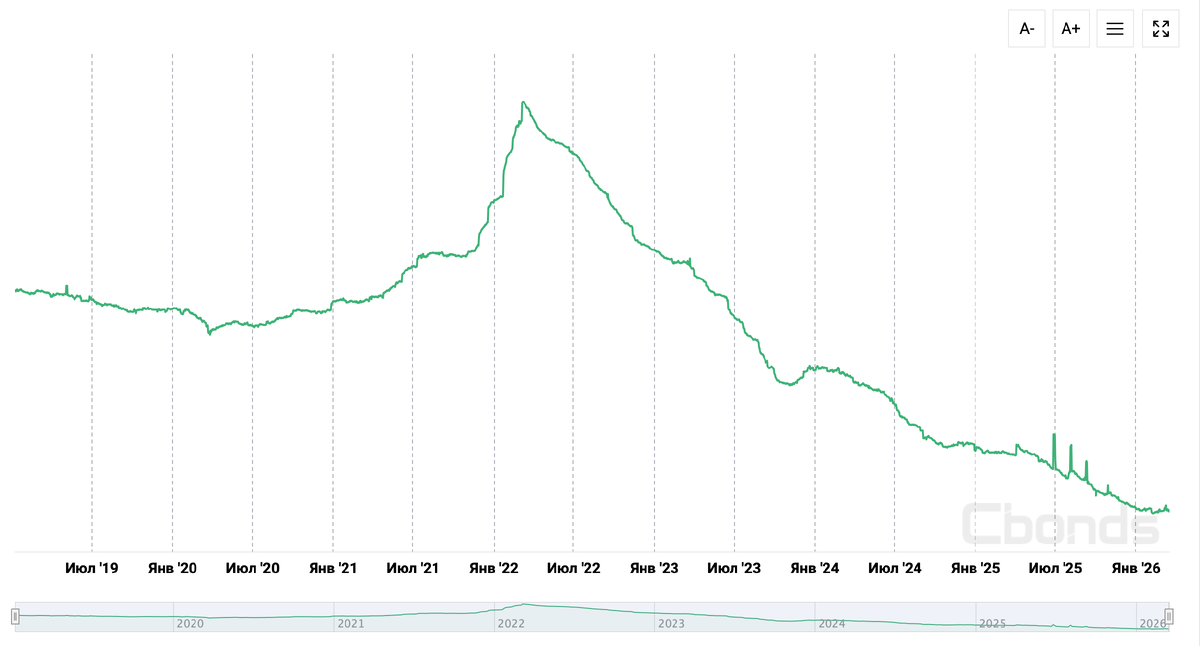

С 2021 года компания потеряла 60% стоимости ценных бумаг, причем падение продолжается до сих пор. Эмитент игнорирует восстановление российского фондового рынка, потому что конъюктура на его собственном складывается куда более печальная.

Единственное, чем сейчас действительно помогут АЛРОСЕ, это ослаблением рубля, которое фактически уже началось. Курс достиг отметки в 83 руб. за доллар, и это не предел для текущего движения. Доходы АЛРОСЫ немного увеличатся, можно будет не терпеть сильное падение чистой прибыли, хотя оно все равно ожидается ощутимым.

С точки зрения инвестиций, сейчас можно купить акции АЛРОСЫ, они падают уже очень долго, и связано это, в основном, с рынком алмазов. От него давно ждут восстановления, и, вполне вероятно, рано или поздно это случится.

Но на самом деле на рынке очень много других, потенциально хороших идей. Я бы рекомендовал присмотреться к чему-то еще, а на АЛРОСУ выделить максимум 1-2% портфеля, если есть желание работать в долгосрок. Но конкретно эта идея должна рассматриваться на 5-10 лет, не меньше.

Не является индивидуальной инвестиционной рекомендацией.

Вырастут ли наконец-то акции АЛРОСЫ или падение только ускорится? Пишите в комментариях, подписывайтесь на канал и ставьте лайки, если понравился материал! Также загляните в Telegram-канал, который находится в профиле. Там публикую мысли по рынку и не только.