⛏ Полюс: производство пошло на снижение

Во II пол. 2025 г. объем производства упал на 20% г/г и составил 1 218 тыс. унц. За год компания произвела 2 529 тыс. унц. (-16% г/г).

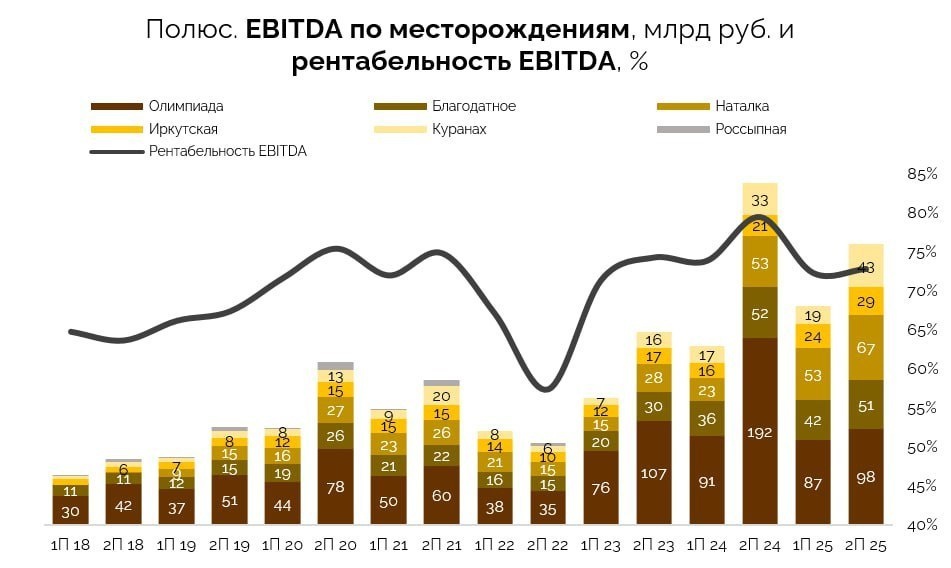

Плановое снижение обусловлено падением производства на крупнейших месторождениях – Олимпиаде и Благодатном.

В 2025 г. реализация золота сократилась: на Олимпиаде – на 41% г/г, на Благодатном - 13% г/г. Общий показатель опустился до 2 535 тыс. унц. (-18% г/г).

Финансовый результат компании поддерживался рекордным ростом цен на золото, с одной стороны, и находился под давлением из-за снижения производства и укрепления рубля – с другой.

ND/EBITDA около 1,1x при оценке по EV/EBITDA в 5,5x без учета собственных акций на балансе.

Основным драйвером для Полюса остается реализация Сухого Лога в 2028-2029 гг. На ближне- и среднесрочном горизонте, на наш взгляд, история с ростом золота отыграна.

Пару слов о рисках. Ближайшим риском видим ужесточение фискальной нагрузки. Более глобальный риск – золото – циклический актив на пике этого самого цикла (к моменту роста производства компании цикл может развернуться).

💬 Telegram | 📺YouTube|💰Private-чат