Перед запуском бизнеса важно выбрать подходящий налоговый режим. От этого зависит, сколько налогов вы будете платить, какую отчетность сдавать и насколько легко вести учет для себя или небольшой команды.

Какие спецрежимы могут использовать ИП и ООО в РФ

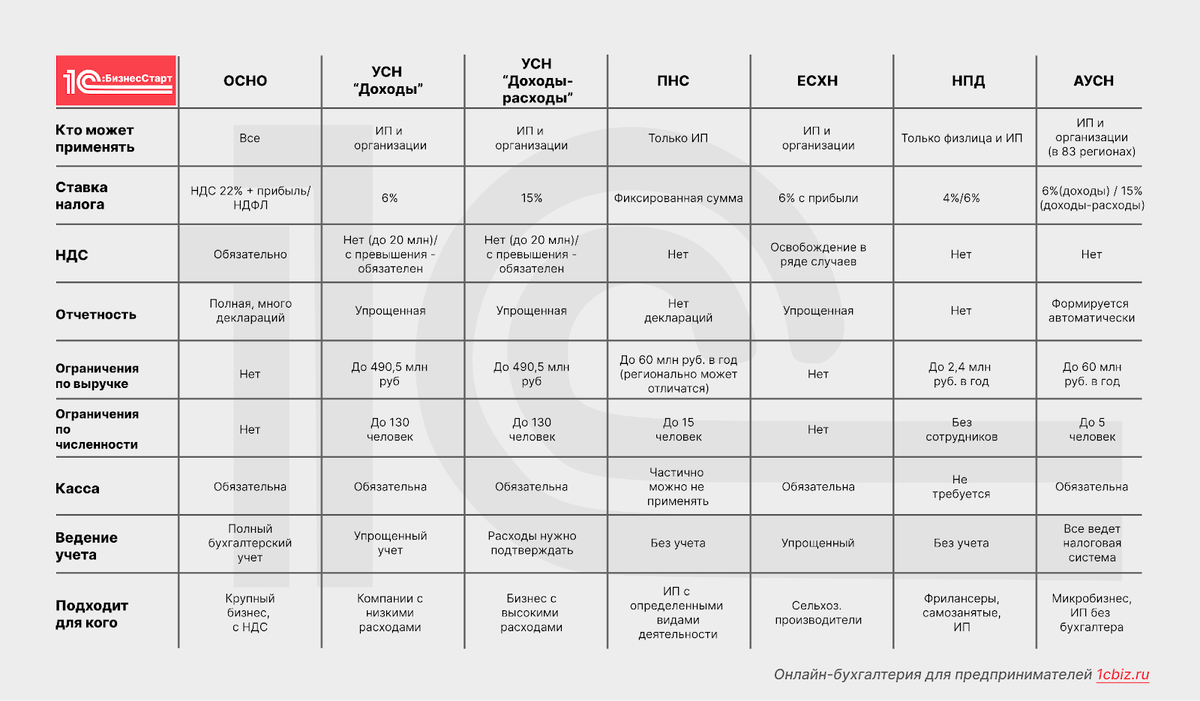

Компании и ИП в России могут выбрать несколько налоговых режимов — от общей системы до специальных льготных вариантов для отдельных видов бизнеса. Они отличаются не только ставками налогов, но и требованиями к учету, отчетности и ограничениям по доходу и числу сотрудников. Дальше разберем, какие режимы работают в 2026 году и чем они друг от друга отличаются.

Общая система налогообложения

Если при регистрации бизнеса не выбрать льготный режим, автоматически становишься плательщиком ОСНО. В отличие от большинства спецрежимов, здесь нужно платить сразу несколько налогов: НДС, НДФЛ (ИП) и налог на прибыль (ООО), а также имущественный налог. Бухгалтерский учет полноценный: отчеты и декларации становятся частью регулярной работы.

Для небольших компаний и ИП ОСНО обычно невыгоден из-за более высокой налоговой нагрузки. Этот режим актуален, когда бизнес растет и превышает лимиты льготных систем. На ОСНО нет ограничений по выручке и числу сотрудников, поэтому его выбирают компании, которые планируют масштабирование или работают на рынке без специальных льгот.

Что изменилось в 2026 году:

- С 1 января ставка НДС выросла с 20 % до 22 %.

- Транспортный, земельный и налог на имущество организаций теперь рассчитываются автоматически. С 2027 года компании не придется подавать уведомления по имущественным налогам.

- Сроки уплаты имущественных налогов изменены: годовой платеж — до 28 марта вместо 28 февраля, авансовые платежи — до 28-го числа второго месяца после квартала.

- Кадастровый перечень объектов для налога на имущество фиксируется на 15 февраля, а не на 1 число периода.

- Продлен срок сообщения о неучтенных объектах: если налоговая не прислала уведомление, организация должна сообщить о наличии объекта до 31 мая вместо 31 декабря.

Упрощенная система налогообложения

УСН ориентирована на малый бизнес: вместо нескольких налогов вы платите один — с доходов или с разницы между доходами и расходами. При этом, если доход превышает установленный законодательством лимит, появляется обязанность начислять и уплачивать НДС, но сам режим сохраняется.

Для небольших ИП и компаний (например, в сфере услуг, консалтинга, онлайн-торговли или разработки) упрощенка выгоднее ОСНО: меньше отчетности, проще расчеты, а налоговая нагрузка ниже. Ставки понятные — 6 % на «Доходы» и 15 % на «Доходы минус расходы», причем регионы могут их снижать. Даже если придется платить НДС, общий уровень налогов остается удобным для ведения малого бизнеса.

Что изменилось в 2026 году:

- Лимит освобождения от НДС для УСН снижен до 20 млн рублей (в 2027 году — 15 млн, в 2028 — 10 млн).

- Ставка НДС увеличена до 22 %; специальные ставки 5 % и 7 % сохраняются.

- Лимиты применения УСН пересмотрены с учетом коэффициента-дефлятора: предельная выручка — до 490,5 млн рублей, остаточная стоимость основных средств — до 218 млн.

- При первом появлении обязанности по НДС штраф за несданную декларацию не применяется.

- Для УСН «Доходы минус расходы» перечень расходов стал открытым.

- Региональные пониженные ставки сохраняются только для видов деятельности из федерального перечня.

Автоматизированная упрощенка (АУСН)

АУСН — экспериментальный режим для ИП и малых компаний с численностью сотрудников до пяти человек. В этом режиме налог рассчитывает и администрирует сама налоговая служба: плательщик получает уведомления через личный кабинет или банк, декларации сдавать не нужно. Все, что остается предпринимателю, — оплачивать налог и вести привычную работу.

Режим особенно удобен для небольших мастерских, точек продаж и сервисов, где важно минимизировать ручную работу с отчетностью и налогами.

Что изменилось в 2026 году:

- АУСН стала доступна почти по всей России — теперь ее можно применять в 83 из 85 регионов.

- Лимит дохода сохраняется на уровне 60 млн рублей.

- Численность сотрудников не должна превышать пяти человек.

- Условия и ставки налога остались прежними.

Если вы используете автоматическую упрощенку — зарегистрируйтесь в 1С:БизнесСтарт и получите 3 месяца подписки бесплатно! Акция действует до 31 декабря 2026 года.

Патентная система налогообложения

Патент предусмотрен только для ИП и применяется при конкретных видах деятельности, которые определяет регион. Здесь налог считают не с фактического дохода, а с потенциального годового, установленного законом субъекта. Размер патента известен заранее и не зависит от того, сколько вы реально заработали.

На ПСН не платят НДС, НДФЛ с доходов от патентной деятельности и налог на имущество, задействованное в рамках патента. Отчетность минимальная: ведется только учет доходов, чтобы контролировать лимиты. Патент можно оформить на срок от одного месяца до года в пределах календарного года.

Патентная система удобна для ИП, которые ведут один или несколько разрешенных видов деятельности и не превышают установленные ограничения по доходу и численности сотрудников. Например, мастер по ремонту, парикмахер, владелец небольшой торговой точки или студии услуг может выбрать ПСН и заранее знать, сколько налогов придется платить.

Что изменилось в 2026 году:

- Лимит дохода для применения патента снижен до 20 млн рублей в год; в 2027 году — до 15 млн, с 2028 года — до 10 млн. При превышении лимита право на ПСН теряется.

- При совмещении патента с другими налоговыми режимами для проверки лимита учитываются доходы по всем режимам вместе.

Единый сельскохозяйственный налог

ЕСХН применяется фермерскими хозяйствами и сельхозкомпаниями, у которых основной доход формируется от производства и продажи сельхозпродукции. Налог уплачивается по фиксированной ставке 6 % от разницы между доходами и расходами, если доля сельхоздоходов достаточна для применения режима.

Плательщики ЕСХН освобождены от налога на прибыль, НДФЛ с доходов от сельхоздеятельности, налога на имущество и, в большинстве случаев, от обязательной уплаты НДС. При этом регионы могут устанавливать пониженные ставки от 0 % до 6 %.

Режим удобен для фермеров и агрокомпаний: налоговая нагрузка ниже, а учет специфики сельхозбизнеса проще, чем на универсальных режимах.

Что изменилось в 2026 году:

- Плательщики НДС на ЕСХН платят налог по ставке 22 %.

Налог для самозанятых

НПД (налог на профессиональный доход) рассчитан на физических лиц и ИП без сотрудников, которые ведут деятельность самостоятельно. В этом режиме нет обязательной отчетности и бухгалтерского учета: налог начисляется автоматически, а плательщику достаточно получить уведомление и оплатить его через приложение.

Ставки фиксированные: 4 % с доходов от физических лиц и 6 % с доходов от юридических лиц и ИП. Самозанятые не платят обязательные страховые взносы, декларации по НПД не подаются.

Подходит фрилансерам, частным специалистам и ИП без сотрудников — например, репетиторам, фотографам, курьерам или мастерам по ремонту техники. Такой режим сокращает налоговую нагрузку и избавляет от сложной отчетности.

В 2026 году налог самозанятых продолжает действовать и будет работать в рамках эксперимента до конца 2028 года. Лимит годового дохода остается 2,4 млн рублей; при превышении плательщик теряет право применять НПД и должен перейти на другой режим. Ставки налога — 4 % и 6 % — не изменились.

Подробные условия каждого режима приведены в сравнительной таблице:

Как с помощью 1С:БизнесСтарт выбрать оптимальный режим налогообложения

В 1С:БизнесСтарт есть бесплатный налоговый калькулятор, который помогает понять, какой режим налогообложения выгоднее для вашего бизнеса. Он учитывает все изменения 2026 года: НДС для упрощенки, налог на прибыль, прогрессивный НДФЛ и другие нюансы.

С его помощью можно оценить нагрузку по ОСНО, УСН («Доходы» и «Доходы минус расходы»), АУСН, ПСН и НПД. Для расчета достаточно указать регион, вид деятельности, численность сотрудников, выручку, расходы и фонд оплаты труда. При желании можно скорректировать НДС к вычету и учесть региональные ставки.

Программа сама проверяет, какие режимы вам подходят, скрывает неподходящие и показывает оптимальный. Результаты сразу видно: зеленый — выгодно, красный — невыгодно.

Налоговый калькулятор не только помогает выбрать режим, но и облегчает работу с финансами, учетом и отчетностью.

Если вы ищете понятное решение для ведения учета и сдачи отчетности без бухгалтера, попробуйте 1С:БизнесСтарт. Программа подойдет для старта и повседневной работы малого бизнеса и учитывает требования налогового законодательства.

Зарегистрируйтесь и получите 30 дней бесплатного доступа, чтобы оценить все возможности программы.