Переходите в другие соц сети, там я собираю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм , Миллион для дочек в МАХ

1. Операционный профиль и корпоративная бизнес-модель эмитента

Общество с ограниченной ответственностью «Село Зелёное Холдинг» выступает ключевой владельческой структурой и холдинговым центром одного из крупнейших агропромышленных объединений Российской Федерации — «КОМОС ГРУПП». За более чем двадцатидвухлетнюю историю операционной деятельности группа успешно трансформировалась из регионального сельскохозяйственного производителя в федеральную FMCG-компанию, реализующую концепцию полного производственно-сбытового цикла. Подобная бизнес-модель позволяет менеджменту эффективно контролировать всю цепочку создания добавленной стоимости: от производства кормов и выращивания поголовья до глубокой переработки сырья, складской логистики и реализации готовой продукции конечным потребителям.

Производственный потенциал агрохолдинга характеризуется высокой степенью диверсификации и опирается на двадцать три современных предприятия, которые стратегически распределены в четырех ключевых регионах России: Удмуртской Республике, Пермском крае, Республике Татарстан и Республике Башкортостан. В периметр консолидации корпоративной структуры входят шесть высокотехнологичных площадок по производству комбикормов, пять молочных ферм, пять молокоперерабатывающих заводов, четыре свинокомплекса, два мясокомбината, три птицефабрики яичного и одна птицефабрика мясного направления, а также специализированная фабрика по производству мороженого. Сбытовая инфраструктура компании существенно усилена наличием собственной торговой и логистической компаний, а также разветвленной сетью из двухсот сорока магазинов фирменной розницы, что обеспечивает устойчивый канал реализации продукции вне зависимости от конъюнктуры федерального ритейла.

Фундаментальным драйвером операционной маржинальности выступает стратегическая ориентация менеджмента на выпуск продуктов с высокой добавленной стоимостью, доля которых в общем объеме перерабатываемого сырья превышает пятьдесят семь процентов. Примечательно, что холдинг сознательно отказывается от капиталоемкой стратегии стопроцентного самообеспечения сырым молоком. Вместо этого компания позиционирует себя как классический FMCG-игрок, предпочитая использовать гибкую модель закупок на открытом рынке в регионах своего присутствия, где исторически сформировался стабильный промышленный профицит молочного сырья. Подобный подход позволяет оптимизировать распределение капитальных затрат, направляя свободные денежные потоки в маркетинг, развитие брендов и модернизацию высокомаржинальных перерабатывающих мощностей.

Рыночные позиции группы оцениваются отраслевыми аналитиками как исключительно сильные. В сегменте молочной продукции, который является флагманским направлением бизнеса, холдинг уверенно занимает третье место в Российской Федерации. При этом стратегической целью корпорации на долгосрочном горизонте заявлен выход на позицию абсолютного национального лидера по объемам переработки молока. На рынке пищевых яиц компания также удерживает значимую долю, располагаясь на шестом месте в федеральном рейтинге производителей. Ключевой нематериальный актив группы — бренд «Село Зелёное» — демонстрирует превосходные показатели потребительской лояльности. Он занимает третье место по уровню узнаваемости среди всех молочных брендов, представленных на российском рынке, и почетное четвертое место в общенациональном рейтинге «Любимые бренды россиян». Продукция под зонтичным брендом компании поставляется в семьдесят четыре региона России, а экспортное направление охватывает одиннадцать зарубежных рынков, хотя и формирует на текущий момент менее одного процента совокупной консолидированной выручки.

2. Макроэкономический контекст и конъюнктура процентных ставок

Адекватная оценка инвестиционной привлекательности любого долгового инструмента с плавающим купоном невозможна без глубокого погружения в макроэкономическую среду и анализа траектории денежно-кредитной политики регулятора. Финансовый 2025 год охарактеризовался масштабным разворотом в монетарной политике Банка России. После достижения пиковых значений инфляционного давления, вынудивших регулятора удерживать ключевую ставку на рестриктивном уровне в двадцать один процент, во второй половине 2025 года начался уверенный цикл смягчения. По мере стабилизации инфляционных ожиданий и охлаждения избыточного потребительского спроса, ключевая ставка была поэтапно снижена до шестнадцати процентов годовых.

Тенденция к монетарной нормализации получила свое логическое продолжение в начале 2026 года. Тринадцатого февраля регулятор осуществил очередное снижение ключевой ставки на пятьдесят базисных пунктов, зафиксировав ее на уровне пятнадцати с половиной процентов годовых. Рыночный консенсус-прогноз ведущих макроэкономических аналитиков предполагает сохранение дезинфляционной динамики на среднесрочном горизонте. В базовом сценарии развития отечественной экономики ожидается продолжение цикла смягчения денежно-кредитной политики, в результате которого ключевая ставка может достигнуть целевого уровня в двенадцать процентов к концу 2026 года.

В условиях транзита к более мягкой монетарной политике кривая бескупонной доходности государственных облигаций (ОФЗ) претерпевает существенные структурные изменения, переходя от инвертированной формы к плоской, а затем и к нормальной (положительной) структуре. Систематическая переоценка рынком суверенного долга неизбежно приводит к снижению требуемых доходностей в корпоративном секторе. Для корпоративных заемщиков инвестиционного класса, к которым относится ООО «Село Зелёное Холдинг», подобная макроэкономическая среда создает двойственный эффект. С одной стороны, снижение стоимости фондирования радикально удешевляет обслуживание долгового портфеля, что позитивно сказывается на метрике покрытия процентных расходов и способствует высвобождению ликвидности для финансирования капитальных затрат. С другой стороны, инвесторы, размещающие капитал в инструментах с плавающей ставкой (флоатерах), сталкиваются с ярко выраженным риском реинвестирования. По мере снижения учетной ставки купонные потоки по флоатерам будут механически сокращаться. Следовательно, успешное структурирование новых долговых выпусков в 2026 году требует от эмитентов предложения более широкой кредитной премии (спреда) к базовой безрисковой ставке для удержания интереса институционального и квалифицированного частного капитала. Именно в этом контексте предложенная премия в триста базисных пунктов для нового выпуска оценивается как существенный инструмент управления спросом.

3. Финансовый профиль группы: анализ консолидированных показателей по МСФО

Фундаментальный финансовый анализ консолидированной отчетности по Международным стандартам финансовой отчетности (МСФО) демонстрирует устойчивую восходящую динамику масштабов бизнеса агрохолдинга. Структура выручки отличается высокой степенью диверсификации по продуктовым категориям. По итогам 2024 года молочная продукция сгенерировала пятьдесят три процента консолидированного дохода, мясо птицы и яйца принесли восемнадцать процентов, переработанная мясная продукция добавила еще восемнадцать процентов, а на долю свиноводства и прочих направлений пришлось восемь и три процента соответственно.

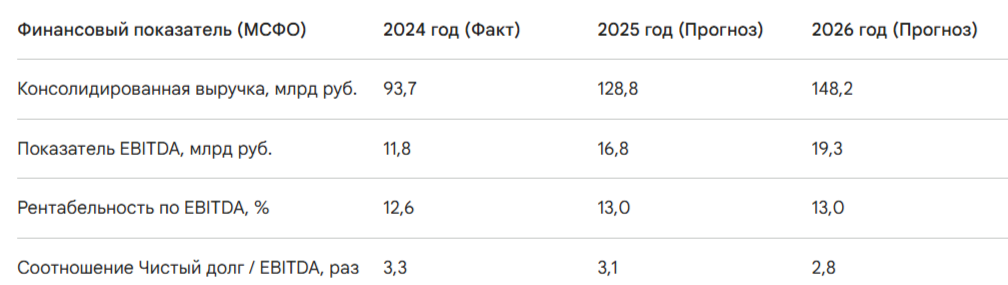

Динамика ключевых финансовых индикаторов подтверждает успешность выбранной стратегии вертикальной интеграции и фокуса на глубокую переработку.

Таблица демонстрирует, что по итогам 2024 года консолидированная выручка достигла отметки в 93,7 миллиарда рублей. Операционная эффективность, измеряемая показателем EBITDA, зафиксировалась на уровне 11,8 миллиарда рублей, обеспечив приемлемую для сегмента FMCG рентабельность в 12,6 процента. Прогнозные значения, заложенные в финансовую модель менеджмента, предполагают агрессивное масштабирование бизнеса. Ожидается, что к концу 2026 года выручка превысит 148 миллиардов рублей, а показатель EBITDA приблизится к 19,3 миллиарда рублей при стабилизации маржинальности на уровне тринадцати процентов.

Масштабные темпы роста объективно требуют значительных капитальных вложений. В 2025 году инвестиционная программа холдинга предусматривала капитальные затраты (CAPEX) на уровне 5,8 миллиарда рублей. Стратегическое распределение этих средств указывает на приоритеты корпоративного развития: пятьдесят один процент всего объема инвестиций направлен на программы расширения производственных мощностей, при этом львиная доля средств абсорбирована проектами модернизации молокоперерабатывающего дивизиона, в частности, флагманским активом АО «Милком».

Реализация столь капиталоемкой инвестиционной фазы неизбежно оказывает давление на свободный денежный поток (FCF) и приводит к формированию умеренно высокой долговой нагрузки. Консолидированный показатель соотношения чистого долга к EBITDA по итогам 2024 года находился на уровне 3,3х (в ряде графиков корпоративной презентации значение указывалось как 3,6х). Данный уровень левериджа традиционно рассматривается кредитным сообществом как пограничный для инвестиционного класса. Тем не менее, финансовое моделирование указывает на то, что по мере ввода в эксплуатацию новых производственных линий и генерации дополнительного операционного денежного потока долговая нагрузка будет органически снижаться. К концу 2026 года холдинг прогнозирует выход на консервативный уровень долговой нагрузки в 2,8х. Отсутствие значительных валютных рисков (подавляющая часть выручки и операционных расходов номинирована в рублях) и гибкость в выборе поставщиков оборудования дополнительно нивелируют риски волатильности чистого долга.

4. Анализ индивидуальной финансовой отчетности по РСБУ за 9 месяцев 2025 года

Для формирования исчерпывающего кредитного заключения необходимо проанализировать индивидуальную финансовую отчетность ООО «Село Зелёное Холдинг» по Российским стандартам бухгалтерского учета (РСБУ). В структуре группы данное юридическое лицо выполняет функции SPV-компании, владельца ключевых объектов интеллектуальной собственности (товарных знаков) и центра консолидации внутригрупповых денежных потоков.

Отчет о финансовых результатах за январь–сентябрь 2025 года отражает специфику деятельности холдинговой структуры. Выручка компании, формируемая преимущественно за счет лицензионных платежей дочерних операционных компаний за использование бренда «Село Зелёное», продемонстрировала внушительный рост на 23,8 процента, достигнув 1,001 миллиарда рублей по сравнению с 808,8 миллиона рублей за аналогичный период 2024 года. Опережающие темпы роста доходов над себестоимостью продаж (которая составила 422,5 миллиона рублей) позволили компании нарастить валовую прибыль на 36,6 процента до 579 миллионов рублей. Управленческие расходы оставались под жестким контролем менеджмента и составили консервативные 22,7 миллиона рублей.

Несмотря на рост операционной эффективности, чистая прибыль холдинговой компании по РСБУ за девять месяцев 2025 года продемонстрировала драматическое снижение, составив лишь 20,4 миллиона рублей против 6,4 миллиарда рублей в предыдущем году. Подобная аномальная динамика объясняется эффектом сверхвысокой базы 2024 года, когда компания аккумулировала масштабные дивидендные потоки от дочерних структур. В 2025 году статья «Доходы от участия в других организациях» сгенерировала лишь 950 миллионов рублей, тогда как годом ранее этот показатель достигал 6,5 миллиарда рублей. Данное снижение не свидетельствует об ухудшении операционного здоровья дочерних компаний, а скорее отражает специфику корпоративного управления капиталом и графика распределения дивидендов внутри группы.

Балансовые показатели на 30 сентября 2025 года выявляют существенные трансформации в структуре активов и пассивов. Валюта баланса выросла на 13,7 процента, достигнув 7,178 миллиарда рублей. Основным драйвером роста активов стало беспрецедентное накопление ликвидности. Объем денежных средств и их эквивалентов на счетах холдинговой компании взлетел с номинальных 546 тысяч рублей на начало года до 820 миллионов рублей к концу третьего квартала 2025 года. Внеоборотные активы остались стабильными и составили 6,1 миллиарда рублей, основу которых формируют внутригрупповые долгосрочные финансовые вложения в размере 4,62 миллиарда рублей. Дебиторская задолженность продемонстрировала умеренный рост до 204,9 миллиона рублей.

Особого внимания заслуживает анализ структуры пассивов и долговой нагрузки холдинговой компании. Собственный капитал и резервы снизились с 3,59 миллиарда рублей до 3,01 миллиарда рублей вследствие распределения накопленной нераспределенной прибыли (вероятно, в форме выплат конечным бенефициарам). Одновременно с этим совокупный объем заемных средств достиг 4,07 миллиарда рублей, что почти вдвое превышает показатели начала года. Коэффициент финансовой независимости (отношение собственного капитала к валюте баланса) опустился до 0,42, что ниже консервативного норматива в 0,5, указывая на возрастающую зависимость от внешнего финансирования. Отношение заемных средств к собственному капиталу (Debt-to-Equity) составило 1,35х, подчеркивая существенный уровень левериджа на балансе SPV-структуры.

Представленная таблица наглядно иллюстрирует качественную трансформацию долгового портфеля. Менеджмент провел масштабную реструктуризацию, заместив часть текущих обязательств долгосрочным фондированием. В результате объем долгосрочных займов вырос в 2,7 раза, достигнув 3,15 миллиарда рублей, тогда как краткосрочный долг остался на уровне 920 миллионов рублей. Удлинение дюрации кредитного портфеля является позитивным фактором для кредитного профиля, так как оно снижает риски кассовых разрывов и необходимости экстренного рефинансирования. Более того, накопленная подушка ликвидности в 820 миллионов рублей покрывает почти 90% краткосрочных банковских обязательств, обеспечивая надежный буфер безопасности. Значительное сокращение кредиторской задолженности (с 291,8 до 90,2 миллиона рублей) свидетельствует об улучшении платежной дисциплины и отсутствии давления со стороны поставщиков.

Дополнительным аспектом кредитного анализа является наличие масштабных забалансовых обязательств. Холдинговая компания традиционно выступает поручителем по кредитным линиям своих операционных дочерних структур в таких системно значимых банках, как Сбербанк, Россельхозбанк, Газпромбанк и Альфа-Банк. Наличие перекрестных поручительств интегрирует кредитный риск отдельного юридического лица с общим кредитным профилем всей Группы. Тем не менее, общий объем невыбранных лимитов по подтвержденным кредитным линиям всей Группы, превышающий 37 миллиардов рублей, свидетельствует о высочайшем уровне доверия со стороны банковского сообщества и гарантирует бесперебойный доступ к ликвидности.

5. Анализ заключений рейтинговых агентств

Независимая оценка кредитоспособности эмитента подтверждается актуальными рейтинговыми заключениями ведущих национальных агентств, опубликованными в сентябре 2025 года. Рейтинговое агентство НКР (Национальные Кредитные Рейтинги) 22 сентября 2025 года присвоило ООО «Село Зелёное Холдинг» кредитный рейтинг по национальной шкале на уровне «A.ru» со стабильным прогнозом. Неделей ранее, 16 сентября 2025 года, Национальное Рейтинговое Агентство (НРА) также оценило кредитоспособность компании, присвоив рейтинг на аналогичном уровне «A|ru|» со стабильным прогнозом.

Анализ методологических обоснований, опубликованных агентствами, позволяет выявить ключевые факторы, формирующие кредитный профиль холдинга. Аналитики НРА и НКР единодушны в оценке сильных сторон бизнес-профиля эмитента.

В первую очередь отмечается исключительно высокая степень вертикальной интеграции и низкая зависимость от внешних поставщиков (доля крупнейшего контрагента не превышает десяти процентов), что обеспечивает защиту операционной маржи от ценовых шоков на рынках сырья.

Вторым важнейшим фактором поддержки рейтинга выступает умеренно-высокая диверсификация рынков сбыта: продукция федерального бренда представлена во всех федеральных округах через транснациональные и локальные розничные сети.

Агентства также позитивно оценивают развитую систему корпоративного управления, включающую внедрение комплексного подхода к риск-менеджменту, использование современных инструментов хеджирования процентных рисков и полное страховое покрытие производственных и биологических активов, включая риски неурожая. Наличие формализованной политики распределения прибыли, ограничивающей отток капитала при повышении долговой нагрузки, рассматривается как сильный элемент финансовой дисциплины.

Тем не менее, рейтинговые комитеты указывают на ряд сдерживающих факторов, которые не позволили эмитенту претендовать на рейтинг категории «АА».

Главным ограничением выступает исторически низкое соотношение чистого операционного денежного потока (до изменений в оборотном капитале) к совокупному долгу. Данная специфика является прямым следствием активной фазы капитальных вложений. Аналитики НРА обращают внимание на среднюю оценку показателей краткосрочной ликвидности и невысокий уровень обеспеченности обслуживания долга, очищенный от дивидендных поступлений, что типично для холдинговых структур с агрессивной инвестиционной стратегией.

Невысокая оценка рентабельности по EBITDA (около 13%) отражает жесткую ценовую конкуренцию в секторе FMCG. Наконец, агентства указывают на недостатки информационной прозрачности и некоторые шероховатости в корпоративном управлении как области для дальнейшего совершенствования. В целом, стабильный прогноз по обоим рейтингам свидетельствует о консенсусе экспертного сообщества относительно способности Группы генерировать достаточный денежный поток для абсорбции инвестиционных затрат и постепенного снижения долговой нагрузки в рамках заявленной бизнес-модели.

6. Сравнительный анализ торгующихся выпусков облигаций

Для обоснованной оценки параметров готовящегося выпуска серии 001Р-03 критически важно проанализировать структуру и рыночное ценообразование уже обращающихся на вторичном рынке облигаций ООО «Село Зелёное Холдинг». В настоящий момент на Московской бирже представлены два релевантных выпуска: дебютный флоатер серии 001Р-01 и выпуск с фиксированным купоном серии 001Р-02.

Выпуск 001Р-01 представляет собой классическую облигацию с плавающим купоном, привязанным к ключевой ставке. Благодаря механизму регулярного пересчета купона в ответ на изменения рыночной конъюнктуры, данный инструмент демонстрирует минимальную волатильность ценовых котировок, исторически торгуясь в узком диапазоне вокруг номинала (от 100,00% до 101,39%). Дюрация Маколея для этого выпуска минимальна (около 357 дней), что делает его исключительно защитным активом в периоды процентной турбулентности. Текущая эффективная доходность в диапазоне 17,3%–17,5% адекватно отражает премию за кредитный риск эмитента рейтинга «А» в условиях, когда ключевая ставка составляла 16%.

Выпуск 001Р-02, размещенный в декабре 2025 года, имеет принципиально иную архитектуру. Это инструмент с фиксированным ежемесячным купоном в размере 17,25% годовых. Размещение данного выпуска происходило на фоне ожиданий рынком перехода Центрального Банка к смягчению монетарной политики. Фиксированный характер доходности обуславливает большую чувствительность котировок к изменениям процентных ставок, что отражается в более высокой дюрации (около 537 дней) и волатильности цен на вторичном рынке (котировки опускались до 97,9% от номинала). Расчетная доходность к погашению на вторичном рынке варьировалась от 16,8% до 19% в зависимости от точки входа, что свидетельствует о требовании инвесторами премии за процентный риск (G-спред) в инструменте с фиксированной ставкой на фоне макроэкономической неопределенности.

Анализ показывает, что инвесторы лояльно относятся к долгу эмитента, однако требуют адекватной компенсации за дюрационный и кредитный риски. Ежемесячная частота выплат (которая применяется во всех выпусках) стала фирменным стандартом компании, позитивно воспринимаемым рынком благодаря возможности регулярного реинвестирования купонных доходов.

7. Оценка инвестиционной привлекательности выпуска Село Зелёное-001Р-03

Предстоящий выпуск облигаций серии 001Р-03 заявлен как самый масштабный долговой инструмент в истории публичных заимствований компании. Инвестиционный профиль выпуска формируется следующими структурными параметрами:

- Номинал облигации: 1000 рублей.

- Общий объем эмиссии: 5 миллиардов рублей.

- Срок до погашения: 5 лет (1800 дней).

- Тип купона: Плавающий, формула расчета: Ключевая ставка Банка России (КС) + 300 базисных пунктов (3%).

- Периодичность выплат: 12 раз в год (ежемесячно).

- Амортизация: Предусмотрена. Погашение по 7,7% от номинала ежеквартально, начиная с выплаты 24-го купона (окончание второго года обращения). Последний 60-й купон сопровождается выплатой оставшихся 7,6% номинала.

- Оферта (Call/Put): Не предусмотрена.

- Кредитный рейтинг: A.ru (НКР) / A|ru| (НРА).

- Доступность: Выпуск предназначен исключительно для квалифицированных инвесторов.

- График размещения: Сбор книги заявок — 18 марта 2026 года, дата технического размещения — 23 марта 2026 года.

7.1 Преимущества структуры выпуска и факторы инвестиционной привлекательности

1. Уникальный защитный профиль доходности (КС + 300 б.п.).

Фундаментальным преимуществом нового выпуска является архитектура его доходности. Спред в размере 300 базисных пунктов к ключевой ставке расценивается как исключительно привлекательный для эмитента, обладающего стабильным кредитным рейтингом инвестиционной категории «А». Исторически в секторе пищевой промышленности и потребительских товаров (FMCG) кредитные спреды для заемщиков подобного качества варьируются в диапазоне 200–250 базисных пунктов. Предлагая премию в 3%, эмитент заранее компенсирует инвесторам потенциальные риски, связанные с циклом монетарного смягчения. Учитывая, что на 13 февраля 2026 года ключевая ставка была снижена до 15,5%, первый купон будет транслировать доходность на уровне 18,5% годовых. Даже если макроэкономический прогноз реализуется в полной мере и ключевая ставка агрессивно опустится до 12% к концу 2026 года, инвестор продолжит получать комфортные 15% годовых, что гарантирует существенную положительную реальную доходность (значительно обгоняющую инфляцию).

2. Эффективное управление дюрацией через амортизацию.

Заявленный пятилетний срок до погашения (60 месяцев) мог бы стать существенным фактором риска для инвесторов, учитывая историческую волатильность российской экономики и высокий уровень долговой нагрузки эмитента. Однако внедрение механизма агрессивной амортизации радикально меняет дюрационный профиль бумаги. Начиная с 24-го месяца (окончание второго года), эмитент начнет ежеквартально погашать по 7,7% от номинальной стоимости облигации. Это означает, что к концу третьего года инвестор вернет уже более 30% вложенного капитала, а к концу четвертого года — более 60%. Такой график погашения сокращает средневзвешенный срок жизни облигации примерно до трех лет. Амортизация экспоненциально снижает кредитный риск (риск дефолта на дальнем горизонте) и позволяет инвестору регулярно высвобождать капитал для реинвестирования в новые рыночные идеи. Отсутствие пут-оферты в данном контексте перестает быть недостатком, так как инструмент обладает встроенным механизмом возврата ликвидности.

3. Максимизация доходности через сложный процент (ежемесячные выплаты).

Ежемесячные купонные выплаты (12 раз в год) представляют собой значительное преимущество для институциональных портфелей и квалифицированных частных инвесторов. При эффективной ставке 18,5% годовых, ежемесячное реинвестирование купонов повышает фактическую годовую доходность (эффективную ставку) на несколько десятков базисных пунктов по сравнению с классическими полугодовыми или квартальными выплатами. Кроме того, ежемесячный денежный поток снижает волатильность портфеля и обеспечивает инвестора постоянной ликвидностью.

4. Защитный характер операционного бизнеса эмитента.

Агропромышленный сектор и производство продуктов питания первой необходимости (молоко, яйца, мясо) относятся к нецикличным отраслям экономики. Спрос на продукцию группы обладает крайне низкой эластичностью по уровню реальных располагаемых доходов населения. Даже в сценариях макроэкономической рецессии операционные денежные потоки холдинга останутся стабильными, что подтверждает статус выпуска как защитного актива.

7.2 Анализ специфических рисков выпуска

1. Премия за неликвидность (Ограничение для квалифицированных инвесторов).

Выпуск 001Р-03 маркирован грифом «Только для квалов». Это решение, вероятно, продиктовано требованиями регулятора к структуре новых плавающих инструментов или внутренними правилами биржи для облигаций с подобным уровнем долговой нагрузки материнской компании. Исключение массового розничного инвестора (неквалов) существенно сужает потенциальную базу спроса. Исторически именно розничные инвесторы обеспечивают высокую ликвидность в стакане и сужают спреды на вторичном рынке. Для институционального инвестора это означает возникновение премии за неликвидность: продать крупный объем облигаций до погашения без существенного влияния на рыночную цену будет сложнее, чем в выпусках 001Р-01 и 001Р-02. Заявленный спред в 300 б.п. отчасти является платой за этот риск.

2. Реинвестиционный риск в цикле смягчения.

Несмотря на защиту от обесценивания тела долга, флоатер не защищает от падения абсолютных доходов. Переход ЦБ РФ к голубиной риторике и ожидаемое снижение ставки до 12% означает, что купонные потоки инвестора будут планомерно сжиматься. Для портфельных управляющих, которым необходимо зафиксировать высокую номинальную доходность на длительный срок для покрытия будущих обязательств, данный инструмент менее привлекателен, чем длинные облигации с фиксированным купоном (подобные выпуску 001Р-02). Инвестирование в 001Р-03 — это тактическая ставка на сохранение премии к инфляции, а не на спекулятивную переоценку тела облигации.

3. Риск обслуживания высокой долговой нагрузки.

Не следует игнорировать тот факт, что суммарный долг холдинга по РСБУ за девять месяцев вырос почти вдвое, а отношение консолидированного долга к EBITDA по МСФО превышает 3,0х. Способность компании бесперебойно обслуживать возросший объем обязательств (особенно с учетом того, что выпуск 001Р-03 увеличит кредитный портфель еще на 5 миллиардов рублей) критически зависит от успеха заявленной инвестиционной программы на 5,8 млрд рублей в 2025 году. Если модернизация перерабатывающих мощностей задержится или не принесет ожидаемого прироста маржинальности, группа может столкнуться с дефицитом свободного денежного потока в период начала масштабных амортизационных выплат по выпуску 001Р-03 (через два года).

8. Выводы об инвестиционной привлекательности

Опираясь на проведенный фундаментальный анализ финансовой отчетности, корпоративной стратегии, макроэкономической среды и параметров структурирования долга, можно сформулировать следующие итоговые выводы относительно инвестиционной привлекательности облигаций ООО «Село Зелёное Холдинг» серии 001Р-03:

- Высокая надежность базового актива: Эмитент оперирует в антихрупком секторе экономики. Стратегия вертикальной интеграции, мощный портфель брендов (ТОП-3 в молоке) и диверсификация производственных мощностей нивелируют сырьевые и логистические риски. Операционные потоки компании защищены от макроэкономической турбулентности.

- Справедливая оценка кредитного риска: Уровень рейтингов «A.ru» (НКР) и «A|ru|» (НРА) объективно отражает текущее финансовое здоровье корпорации. Растущая долговая нагрузка (ЧД/EBITDA ~3,1x) балансируется наличием беспрецедентного объема невыбранных кредитных линий (более 37 млрд рублей) и накопленной подушкой ликвидности, что исключает риски краткосрочных кассовых разрывов.

- Исключительная доходность с учетом рыночного профиля: Формула купона «Ключевая ставка + 300 базисных пунктов» предоставляет инвесторам выдающуюся премию за риск. В условиях прогнозируемого снижения ставки ЦБ до 12% к концу 2026 года, подобный спред гарантирует сохранение высокой реальной доходности, недоступной в суверенном долге или банковских депозитах. Данная премия с избытком компенсирует ограничения ликвидности, вызванные статусом инструмента «только для квалифицированных инвесторов».

- Нивелирование дюрационного риска: Отказ от классического пятилетнего выпуска в пользу структуры с агрессивной ежеквартальной амортизацией со второго года — грамотное решение эмитента. Оно позволяет инвесторам существенно снизить кредитный риск на дальнем горизонте и обеспечивает регулярный возврат капитала для реинвестирования.

- Тактическое позиционирование в портфеле: Выпуск 001Р-03 идеально подходит для консервативной части портфеля квалифицированного инвестора в качестве генератора стабильного, ежемесячного денежного потока, защищенного от процентного риска. В отличие от волатильного выпуска 001Р-02 с фиксированным купоном, флоатер 001Р-03 не принесет спекулятивной прибыли от переоценки тела при падении ставок, но обеспечит монументальную стабильность капитала.

Что в итоге?

Участие в первичном размещении облигаций ООО «Село Зелёное Холдинг» серии 001Р-03 в ходе сбора книги заявок 18 марта 2026 года оценивается как высоко привлекательная инвестиционная возможность для квалифицированных инвесторов. Комбинация стабильного бизнеса в сегменте FMCG, щедрого спреда, эффекта сложного процента от ежемесячных выплат и защитной амортизации формирует один из наиболее сбалансированных долговых инструментов в рейтинговой категории «А» на текущем этапе экономического цикла.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.