Привет, друзья! На связи «Опытным путем».

Тема недвижимости в 2026 году — это сплошная боль для инвестора. Рыночная ипотека все еще неподъемная, а цены на бетон, отказываются падать.

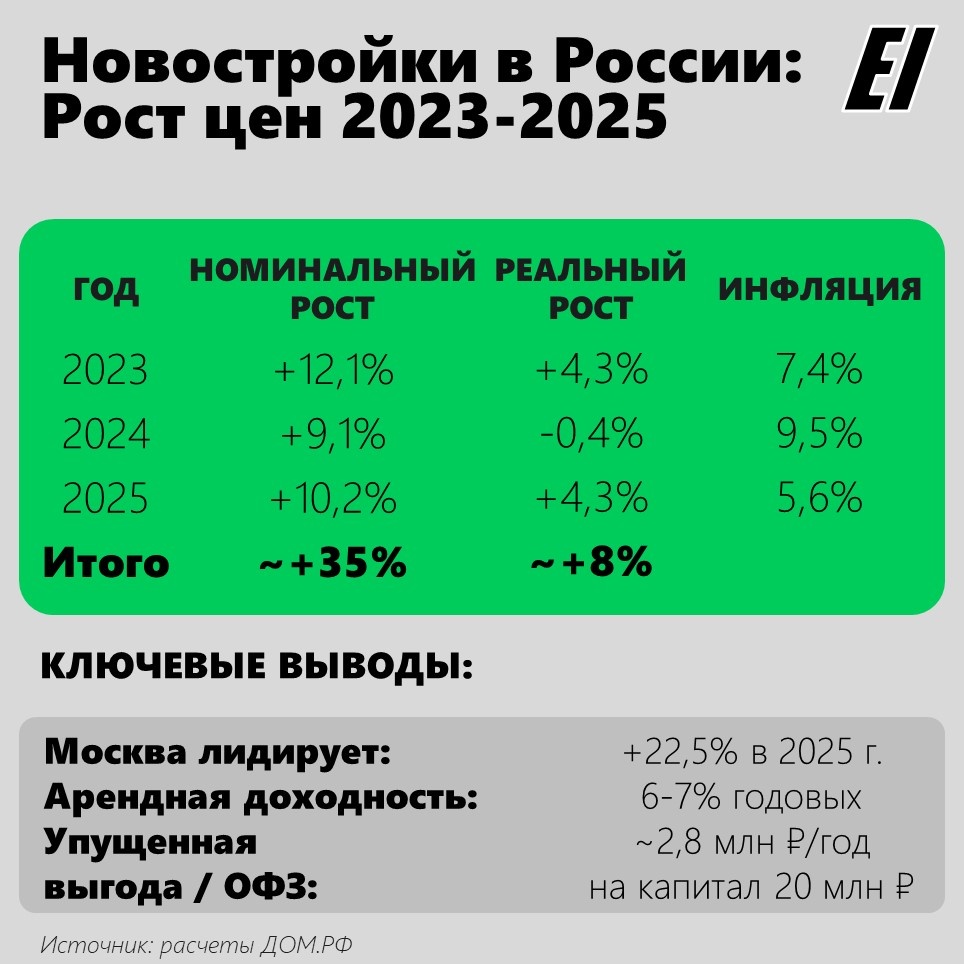

Многие по-прежнему мечтают стать рантье: купить квартиру и жить на пассивный доход. Но давайте выключим эмоции и включим калькулятор. Сравнивать покупку квартиры в лоб с фондовым рынком — математическая ошибка, ведь квартира — это почти всегда история про дорогое кредитное плечо.

Считаем упущенную выгоду:

Хорошая «евродвушка» в Москве сейчас стоит 20–25 млн ₽. Сдавать её вы будете за 100–120 тыс. ₽ в месяц. Рентная доходность составит смешные 6–7% годовых (и это грязными, до уплаты налогов и амортизации ремонта).

При этом, если вы просто положите 20 млн ₽ в надежные длинные государственные облигации (например, ОФЗ 26238 или 26254), вы зафиксируете доходность около 14% годовых.

👉 Ваш чистый денежный поток составит 2,8 млн ₽ в год в пару кликов. Без поиска жильцов, износа ремонта и страха затопить соседей.

Кажется, что покупать бетон сейчас — безумие. Но что делать, если хочется защитить капитал от инфляции именно через квадратные метры?

На помощь приходят ЗПИФы (Закрытые паевые инвестиционные фонды) недвижимости. Это ваш доступ к «взрослой» коммерции: дата-центрам, складам маркетплейсов и торговым площадям. И для этого не нужны десятки миллионов.

Давайте разберем этот рынок: что купить новичку, куда лезут профессионалы и как не потерять 30% капитала на одной глупой ошибке.

Часть 1. Откуда в фондах деньги? (Механика ЗПИФ)

Покупая пай фонда, вы НЕ покупаете конкретный кирпич. Вы покупаете долю в праве собственности на всё имущество фонда (здания, землю, деньги на счетах).

Доход здесь складывается из трех частей:

- Рентный поток: Арендаторы (Ozon, Сбер, Лэтуаль) платят фонду за аренду складов и помещений. Фонд забирает свою комиссию, а остаток выплачивает вам (ежемесячно или ежеквартально).

- Рост стоимости пая: Инфляция разгоняет цены на стройматериалы → здание дорожает → дорожает ваш пай на бирже.

- Спецдивиденды (Ротация): Некоторые фонды строят объекты, чтобы выгодно их продать, а гигантскую прибыль разово раздать пайщикам.

Но когда вы открываете приложение брокера, 90% самых вкусных фондов закрыты замком: «Только для квалифицированных инвесторов». Что остается обычным людям?

Часть 2. Витрина для Неквалов: Что реально купить?

Я перебрал рынок и выделил три главные экосистемы, доступные без статуса квала.

🟢 Экосистема СБЕР (УК «Современные фонды недвижимости»)

Крупнейший игрок. Внутри фондов — микс из складов, ТЦ и офисов. Стратегия рентная: купили, сдали, платят дивиденды раз в квартал.

Нюансы: Торгуются на бирже, но ликвидность часто сосредоточена внутри самого приложения Сбера. Обратите внимание на фонд «Современный 10» ($XSKLAD) — у него низкий порог входа и фокус на склады.

🔵 Экосистема ВТБ (УК «ВТБ Капитал»)

Качественные склады и офисы класса А (серия «ВТБ Рентный доход»).

Главный минус: Порог входа. Цена одного пая здесь часто превышает 100 000 – 130 000 рублей. Если ваш портфель невелик, ребалансировать такие активы будет крайне неудобно.

🟡 Экосистема Т-Банк (Т-Капитал)

Фонды: «Репаблик РЕДС», «Лужники Коллекшн».

Внимание: Это не рента, это девелопмент (стройка). Вы становитесь соинвестором стройки элитного жилья. Вы не будете получать ежемесячную ренту. Доход сформируется только в конце, когда объекты достроят и продадут. В условиях дорогой ипотеки 2026 года — это повышенный риск.

⚪️ Нишевые игроки (Велес Траст)

Например, «Атриум» ($RU000A0JRHC0) — сдают площади под «Лэтуаль».

Риск: Низкая ликвидность. Спред (разница между ценой покупки и продажи) может быть широким. Захотите срочно продать — придется сильно уступать в цене.

Часть 3. Высшая лига (Фонды для Квалов)

Самые крупные и доходные объекты УК прячут за статусом Квалифицированного инвестора. Основная борьба здесь идет между двумя стратегиями.

🏢 Стратегия 1: Классическая рента (Экосистема «Парус»)

Принцип: Один фонд = Один гигантский объект (например, логистический центр Ozon).

Плюсы: Стабильные ежемесячные выплаты.

Минусы: У некоторых фондов (Парус-ОЗН) есть кредитное плечо. При ставке ЦБ 15,5% обслуживать долг дорого, что давит на доходность пайщиков.

🏗 Стратегия 2: Активная ротация («Рентал ПРО» $RU000A108159)

Это индустриальный девелопмент. Они строят дата-центры (ЦОДы) и склады, а затем продают их с наценкой. Плюс: работают на свои деньги (без кредитного плеча). Доход формируется из ренты и премий от продажи объектов.

Но независимо от вашего статуса, перед покупкой любого ЗПИФ нужно надеть каску. Я нашел на рынке опасные аномалии.

Часть 4. Три главных правила безопасности инвестора

🚨 Правило 1. Ловушка СЧА (Не переплачивайте за хайп)

СЧА (Стоимость чистых активов) — это цена реальных кирпичей по оценке аудиторов. А рыночная цена — это то, за сколько пай торгуется в приложении брокера.

Посмотрите на таблицу выше!

❌ Переплата: Фонд «Парус-СБЛ». Реальная стоимость пая (СЧА) = 1 384 ₽. Но на бирже толпа скупает его по 1 902 ₽! Вы переплачиваете 37% сверху за чужой оптимизм. Если фонд завтра закроется и распродаст активы, вы получите только 1384 рубля.

✅ Дисконт: Фонды вроде «Парус-КРАС» или «Рентал ПРО» торгуются вблизи своей справедливой стоимости или даже с небольшим дисконтом. Вы покупаете метры по честной цене.

Вывод: Всегда гуглите СЧА фонда на сайте управляющей компании перед покупкой.

💸 Правило 2. Ищите скрытые комиссии

УК не работает бесплатно. Всегда читайте ПДУ (Правила доверительного управления).

- Management fee (За управление): Процент от активов просто за то, что фонд существует. Адекватная ставка — от 0.5% до 1.5% в год.

- Success fee (Плата за успех): УК забирает часть прибыли (10-20%) от выгодной продажи здания. Это хорошая комиссия, так как она заставляет менеджеров суетиться и искать лучшие сделки.

⚖️ Правило 3. Налоговый рай и ад

Главная фишка ЗПИФ — внутри фонда нет налога на прибыль. Если склад сдан в аренду, все 100% денег идут в котел, и сложный процент работает на полную мощность.

Но есть нюанс: Когда фонд выплачивает ренту лично ВАМ на брокерский счет, удерживается стандартный 13% НДФЛ.

Лайфхак: На паи ЗПИФ распространяется ЛДВ (Льгота на долгосрочное владение). Держите бумагу дольше 3 лет — и не платите налог с роста её стоимости на бирже!

Вместо вывода

ЗПИФы — это шикарный рабочий инструмент, но это не Грааль.

В 2026 году, пока ставка ЦБ высока, текущая рентная доходность ЗПИФов (8–12%) математически проигрывает надежным облигациям (14–15%). «Премии за риск» в моменте нет.

Однако, если вы собираете портфель на годы вперед, доля в 5-10% коммерческой недвижимости станет отличным балансиром. Облигации фиксируют рублевую доходность, а ЗПИФы защищают тело капитала от разгона инфляции (ведь недвижимость неизбежно будет дорожать).

А вы держите «бумажные метры» или предпочитаете копить на реальную квартиру? Делитесь в комментариях! 👇

👉Витрина ссылок. Читайте там, где вам удобно!