Вы наверняка сталкивались с ситуацией: склад работает как часы, инвентаризация только что подтвердила идеальный порядок, но в базе данных — разнобой. По документам числится 10 красных чайников, а на полке — 9 красных и 1 синий. При этом синий чайник в учёте вообще не значится. Кто виноват? Кладовщик? Сборщик? Нет. Часто источник проблемы лежит даже не на складе, а в офисе, где создаются документы.

Это бухгалтерский пересорт — ситуация, когда фактическое наличие товара соответствует реальности, но из-за ошибок в документах учёт искажается, создавая иллюзию излишков или недостачи. Разберёмся, как это происходит, как распознать и что делать.

Как возникает бухгалтерский пересорт: основные сценарии

Бухгалтерский пересорт не берётся из ниоткуда. У него всегда есть конкретная причина, и почти всегда эта причина — человеческая ошибка при работе с документами. Разница лишь в том, на каком этапе движения товара эта ошибка произошла: при приходе, при продаже, при возврате или при внутренних перемещениях.

Понимать эти сценарии полезно не только бухгалтерам, но и складу. Потому что, зная, где искать, можно в разы быстрее находить причину расхождений и не тратить часы на пересчёт того, что и так лежит на месте. Разберём самые распространённые жизненные ситуации — от банальной невнимательности до запутанных схем с участием нескольких юрлиц.

1. Ошибка в документе реализации (самый частый случай)

Менеджер или бухгалтер создаёт счёт-фактуру или накладную на отгрузку. В спешке или из-за похожести названий он выбирает не ту номенклатуру из справочника 1С. Например, вместо «Чайник красный» (артикул 001) выбирает «Чайник синий» (артикул 002). Документ подписывается, товар физически уезжает со склада — красный чайник покидает склад.

Что происходит в учёте:

- Со склада списывается **синий** чайник (потому что в документе указан он).

- Физически красный чайник ушёл, а синий остался.

Результат:

- На складе остаётся синий чайник (не числится по учёту, но он есть физически — излишек синего).

- Фактически красного чайника уже нет (недостача красного, которого физически нет, но числится в учёте).

Через месяц при инвентаризации склад показывает: красных чайников не хватает, зато есть лишний синий. Склад начинает искать, куда делся красный, а синий пытаются списать. А виновата всего одна неверная галочка в документе.

На моей прошлой работе регулярно всплывали истории, когда после инвентаризации обнаруживались недостачи и излишки. Прежде чем списывать одно и оприходывать другое, мы поднимали всю бумажную документацию и сверяли заказы с позициями, по которым возникли вопросы, а также с ведомостью движения товара в 1С. Часто оказывалось, что виноваты менеджеры или бухгалтерия: они вносили изменения в документы задним числом или просто нажимали не туда. А тишина до поры объяснялась тем, что не все магазины принимают товар с поштучной проверкой сразу; проходит время — и они «просыпаются» с претензиями.

2. Ошибка в документе поступления

Товар пришёл от поставщика. Бухгалтер приходует его, но ошибается в номенклатуре. Например, вместо «Кофе растворимый 100 г» вбивает «Кофе растворимый 200 г». Физически на складе лежат банки по 100 г, а в учёте числятся по 200 г.

Последствия:

- При попытке продать 100 г кофе система будет пытаться списать 200 г, что вызовет ошибки.

- На складе образуется «излишек» 100 г (потому что по факту их больше, чем числится), и «недостача» 200 г (числятся, но их нет).

3. Ошибка при возврате от клиента

Клиент возвращает товар. В сопроводительных документах указано одно, а по факту приехало другое. Бухгалтер, не сверяясь с фактическим содержимым, оприходует то, что написано в бумагах. В результате на склад попадает неправильный товар, а учёт искажается.

4. Неправильная корректировка реализации

Иногда менеджеры «лечат» ошибки задним числом: создают корректировочные счета-фактуры или сторнируют документы, но делают это с ошибками. Например, сторнируют не ту позицию или не ту цену. Это создаёт задвоение или потерю записей.

5. Изменения в заказах после сборки товара

Отдельная песня — ситуации, когда заказ уже собран, упакован и даже погружен, а менеджеры вносят изменения.

История первая: кванты изменились

Чаще всего в своей практике я сталкивался с ситуацией, когда склад получает информацию от менеджера об изменении квантов (количества штук) одной или нескольких позиций. Проблема в том, что заказ уже собран, товар упакован, на паллете несколько разных позиций (SKU). Если квант увеличивался — это полбеды: просто докладывали нужное количество. Но часто бывало наоборот, и тогда возмущённым кладовщикам приходилось распаковывать паллеты, перебирать товар, убирать лишнее и упаковывать всё заново. Со стороны это выглядело полным абсурдом, но куда деваться?

История вторая: форс-мажор на воротах

Ещё хуже, когда машина уже стоит на воротах, загрузка почти завершена, и тут раздаётся звонок: «Ребята, у нас форс-мажор, мы изменили заказ — нужно добавить конфеты, а мармелад вытащить». В ответ — недовольство, крики, мат: «Вы что там, с ума сошли?». Ситуация усугублялась тем, что мармелад по злому року часто грузили самым первым, а значит, чтобы до него добраться, приходилось выгружать едва ли не половину фуры, а потом загружать обратно. Абсурд? Безусловно.

История третья: менеджер забыл предупредить

Но бывает и хуже. Все заказы по плану отгружены, рабочий день закончен, все счастливые разошлись по домам. А наутро — аврал. Директор прибегает на склад с криками: «Что вы там наотправляли? Из магазинов звонят — товар не тот!». Поднимаем бумажные документы, сверяем с 1С и выясняем, что менеджер, ответственный за эти магазины, согласовал изменения по позициям с клиентом, но забыл поставить в известность склад. В результате склад отгрузил то, что было в первоначальном заказе, а не то, что ждали в магазине.

Эти случаи объединяет одно: склад сделал свою работу идеально, но из-за действий офиса результат оказался неверным. И разбираться приходится всем вместе.

6. Ошибки при внутренних перемещениях между юрлицами

Особый случай — когда у организации несколько юридических лиц, и для проведения конечной реализации бухгалтерия сначала делает фиктивную реализацию между этими юрлицами, а уже потом конечному покупателю.

История четвёртая: фиктивные перемещения

Не знаю, с чем именно было связано такое «помутнение» бухгалтерии, но при совершении этих операций в 1С они постоянно теряли или добавляли товар в системе. В результате в учёте ни с того ни с сего возникал, например, шуруповёрт (искусственно создавалась недостача на складе) или, наоборот, исчезала коробка саморезов (тогда появлялся излишек). Таких случаев было множество. Приходилось тратить часы на поиск причин, а виноваты оказывались не коробки, а проводки.

Истории с фиктивными перемещениями между юрлицами — пожалуй, самый запутанный вид бухгалтерского пересорта. Здесь ошибка возникает не в одном документе, а в цепочке операций, и отследить её бывает очень непросто. Последствия при этом серьёзные: на пустом месте появляются недостачи и излишки, которые никак не связаны с реальным движением товара.

Как с этим бороться:

- Минимизировать «технические» перемещения. Чем меньше промежуточных звеньев между приходом товара и конечной реализацией, тем меньше шансов для ошибки. Если без внутренних перемещений не обойтись, стоит максимально автоматизировать этот процесс, исключив ручной ввод.

- Сверка после каждого этапа. После каждого внутреннего перемещения полезно делать быструю сверку: сошлось ли количество у передающей стороны с тем, что приняла принимающая. Лучше потратить пять минут на проверку сейчас, чем полдня на поиски «потерявшегося» шуруповёрта через месяц.

- Автоматизация обменов. Если возможно, настройте автоматическое создание документов внутреннего перемещения при проведении реализации. Чем меньше ручных операций, тем меньше ошибок.

- Регулярные сверки между юрлицами. Хотя бы раз в квартал проводите сверку остатков по всем юридическим лицам внутри группы. Это поможет выявить расхождения до того, как они разрастутся до масштабов катастрофы.

Главное, что нужно понять: фиктивные перемещения — это зона повышенного риска. И если в вашей компании такая практика есть, отнеситесь к ней как к потенциальному источнику проблем. Контроль здесь должен быть особенно тщательным, потому что цена ошибки — не просто пересорт, а искажение финансовой отчётности по нескольким юрлицам сразу.

7. Ошибки в переносе данных между системами

Если учёт ведётся в нескольких системах (например, 1С + CRM + складская программа), сбой при обмене данными может привести к тому, что в одной системе товар списался, а в другой — нет. Возникают расхождения, которые выглядят как пересорт.

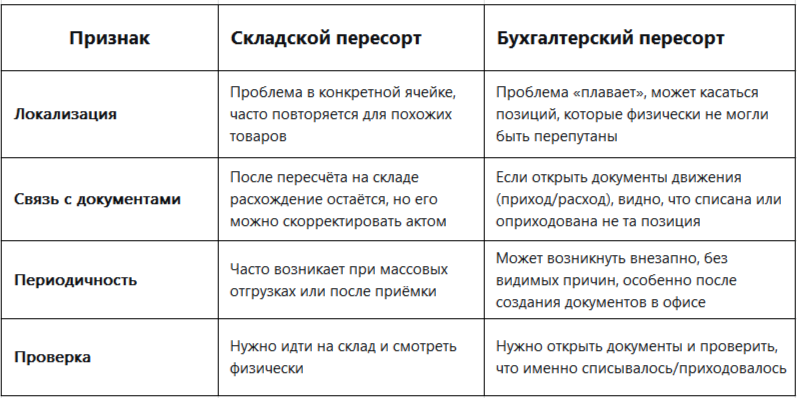

Как отличить бухгалтерский пересорт от складского

Это ключевой момент. Прежде чем бежать на склад и пересчитывать всё подряд, нужно понять, где искать причину.

- Склад говорит: «У нас всё чисто, пересчёты проводили, товар на местах».

- Проверяем документы движения: по какой позиции товар списался при продаже.

- Смотрим историю: не было ли исправлений в документах отгрузки задним числом.

Простой тест: Если вы пересчитали товар на складе, и он оказался в полном порядке (все коробки на месте, пересортицы нет), но база показывает расхождение — почти наверняка это бухгалтерский пересорт. Как в истории про инвентаризацию: физически всё верно, а документы «врут».

Пошаговый алгоритм действий при обнаружении

Когда расхождение обнаружено, главное — не паниковать и не пытаться исправить ситуацию «быстрыми» способами вроде ручной корректировки остатков. Нужно действовать чётко и последовательно. Этот алгоритм поможет найти истинную причину ошибки и исправить учёт без последствий. Он подходит как для случаев, когда вы только что нашли несоответствие, так и для разбора «старых» долгов, всплывших при инвентаризации.

Шаг 1. Зафиксировать расхождение

Создайте документ инвентаризации или акт сверки, где указано, что по факту одно, а по учёту другое. Это нужно, чтобы официально начать разбирательство.

Шаг 2. Проверить документы движения

Откройте в 1С (или другой системе) отчёт по движениям товара за период. Посмотрите:

- Когда в последний раз приходил этот товар?

- Когда и по каким документам он списывался?

- Нет ли документов с подозрительными позициями (например, списание синего чайника вместо красного).

Шаг 3. Найти ошибочный документ

Сравните даты: если недостача красного чайника возникла после конкретной продажи, откройте эту продажу и посмотрите, что именно там указано. Сверьте с фактически отгруженным товаром (если есть возможность, опросите кладовщика, который собирал заказ).

Шаг 4. Исправить учёт

Если ошибка найдена, нужно сделать корректировку реализации или корректировку поступления. В 1С это делается документами:

- «Корректировка реализации» (меняет номенклатуру в уже проведённом документе).

- «Сторно» (отменяет неправильную операцию и создаёт правильную).

Важно: любые исправления должны быть согласованы с бухгалтерией, особенно если документы уже переданы в налоговую.

Шаг 5. Провести сверку со складом

После исправления документа ещё раз проверьте остатки в базе и на складе. Они должны совпасть. Если нет — возможно, ошибка была не одна, или есть складской пересорт.

Шаг 6. Сделать оргвыводы

Проведите разбор с сотрудником, допустившим ошибку. Объясните, к каким последствиям это привело. При необходимости проведите дополнительное обучение. Особенно это касается ситуаций, когда менеджеры забывают ставить склад в известность об изменениях (как в истории про утренний аврал).

Профилактика бухгалтерского пересорта

Мы разобрали, как действовать, когда пересорт уже случился: искать ошибки в документах, сверять движения, исправлять проводки. Но любой опытный бухгалтер и кладовщик скажут одно: лучшая борьба с ошибками — та, которой удалось избежать. Потому что распутывать документальный хаос всегда дольше и дороже, чем не допускать его.

Хорошая новость: бухгалтерский пересорт — это не рок и не фатум, а следствие нарушенных регламентов и человеческой невнимательности. А значит, если выстроить процессы правильно, большинства проблем можно избежать ещё до того, как они возникнут. Вот шесть рабочих способов, которые помогут держать учёт в чистоте и не тратить время на разборы полётов.

1. Автоматизация контроля

В учётных системах можно настроить проверки:

- Запрет на выбор похожих номенклатур без дополнительного подтверждения.

- Обязательное сканирование штрихкода товара при отгрузке (если склад и офис работают в единой системе).

- Ограничение прав на редактирование документов задним числом.

2. Разделение справочников

Если товары имеют похожие названия, сделайте их визуально различными в справочнике. Например, добавьте в наименование цвет, размер или артикул, чтобы они не стояли рядом в выпадающем списке.

3. Двойной контроль при создании документов

Для крупных или дорогих заказов введите правило: документ создаёт менеджер, а проверяет второй сотрудник (бухгалтер или supervisor). Особенно если товары легко перепутать.

4. Сверка склада и бухгалтерии перед отгрузкой

Хотя бы для ответственных позиций: кладовщик перед отгрузкой сверяет, что в документах написано именно то, что он собрал. Если есть расхождение — возвращает документ на исправление. Это помогло бы избежать случаев, когда менеджер забыл предупредить склад об изменениях.

5. Обучение персонала

Регулярно напоминайте менеджерам и бухгалтерам, что их ошибка в одной цифре может обернуться часами работы склада и финансовыми потерями. Приводите примеры из практики: про перепаковку паллет из-за изменения квантов, про выгрузку фуры на воротах, про утренние разносы от директора.

6. Регулярные сверки

Проводите ежемесячные сверки остатков по ключевым позициям (особенно тем, где были ошибки). Это поможет выявить проблему до того, как она разрастётся. И всегда поднимайте документы, прежде чем списывать излишки или недостачи, — как в истории с инвентаризацией, где виноваты оказались менеджеры, а не склад.

Заключение

Бухгалтерский пересорт — это не складская проблема, а документальная. Но последствия у него чисто складские: излишки, недостачи, пересортица. Самое обидное, что склад может быть абсолютно чист, а учёт — врать. Поэтому, когда вы сталкиваетесь с расхождениями, всегда проверяйте не только полки, но и документы. Иногда источник хаоса находится не в стеллажах, а в проводках.

Запомните: если на складе порядок, а в базе бардак — ищите ошибку в документах. И не давайте бухгалтерам и менеджерам «лечить» проблемы задним числом без согласования со складом. Потому что одна неверная кнопка в офисе может свести на нет месяцы вашей идеальной работы, заставить кладовщиков перепаковывать паллеты, выгружать фуры и краснеть перед директором.