Давайте сразу их обозначу, а потом объясню, почему смотреть нужно именно на них, раскрою структуру и суть методов:

- Оборотно-сальдовые ведомости.

- Анализ счета.

- Сравнение показателей этих двух отчетов с выпиской банка.

Раньше я работал в УФНС России по г. Москве. За время работы я видел десятки тысяч организаций. Разумеется, с опытом приходит профессиональный взгляд и интуиция в отношении компаний: уже через два года работы с полувзгляда на организацию можно определить — она «мягкая, дурно пахнущая субстанция, которая заставит тебя работать» или по-настоящему действующая.

Если компания действующая, то у неё анализировались объемы продаж и расходов, количество запасов и материалов, основные средства и доходы, а также другие показатели. Анализ бухгалтерии — базовая вещь, и он не является каким-то «специальным» или секретным инструментом налоговой проверки. По сути своей данные бухгалтерского баланса — это сырые сведения в них нет искажений, получающихся при обработки данных.

Кстати, в проверках показатели международной финансовой отчетности анализируются крайне редко, еще реже читаются заключения аудиторов. Потому что МСФО и аудиторские заключения, дипломы МВА — это абстракции над абстракциями с пожеланием всего хорошего за ваши деньги. Они нужны только для того, чтобы получать кредиты.

А вот данные бухгалтерского баланса и их первичную обработку можно (и даже нужно) использовать не только в налоговых проверках, но и в оценке реального состояния организации.

Для начала, в бухгалтерии есть такое понятие как карточки счетов. В них отражаются все операции, которые совершает организация. У карточек счетов есть свои номера: карточка счета 01 — в ней отражено всё оборудование и основные средства, на карточке счета 10 — поступление и расходование запасов и материалов, и тому подобное. Про карточки счета я писал в другой статье на сайте и в точно такой же статье на Дзен, так что на этом останавливаться не буду.

Карточки счета ведутся в 1С (ну, или в Excel, но это не наш случай). Так вот, 1С формирует две важные таблицы на основании этих карточек счетов: оборотно-сальдовую ведомость и анализ счета.

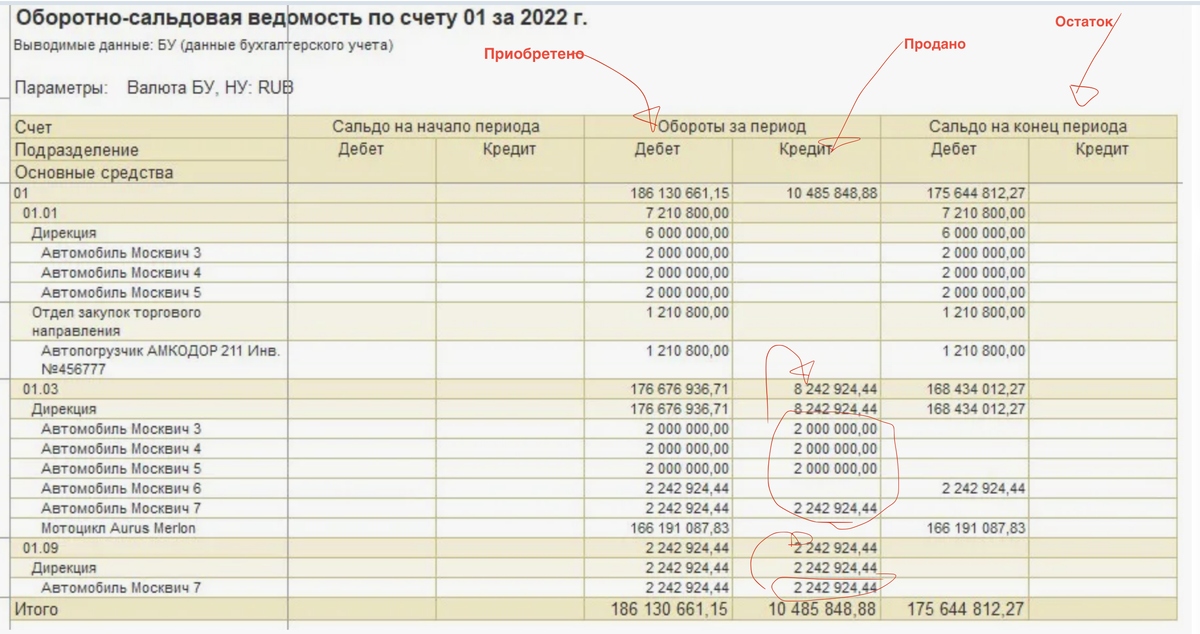

Что такое оборотно-сальдовая ведомость? Это, как несложно догадаться, таблица. У неё нет формата, установленного законом, но выглядят они все примерно одинаково. Например, возьмем оборотно-сальдовую ведомость по счету 01. Она условно делится на четыре колонки: первая колонка — это субсчет и то, что приобретено или есть у организации; вторая колонка — это сальдо на начало периода, там отражено то, что уже есть на балансе организации; третья колонка — это то, что приобретено в период и реализовано в период; а четвертая колонка — то, что осталось на балансе организации. Можно тысячу слов написать, но проще приложить картинку. Я взял её из сети Интернет.

Из одной этой таблицы уже видно, что организация купила 11 автотранспортных средств, 5 из них реализовала, а 6 единиц осталось на балансе. Стоимость мотоцикла (видимо, речь об одной из позиций) составила 169 млн рублей.

Все остальные оборотно-сальдовые ведомости похожи между собой, но необходимо отдельно остановиться на ОСВ 90 счета. Она является как бы итоговой. В ней отражены основные доходы и расходы организации: 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.9 «Прибыль/убыток от продаж». Её показатели формируются на основании данных карточек счетов. Вот пример из сети Интернет.

В общем, оборотно-сальдовая ведомость показывает очень важную информацию о состоянии организации. В ней видны объемы закупок, производства, запасов, расходов и, главное, объемы продаж. Комбинируя эти сведения, можно получить реальную картину состояния предприятия.

Из опыта моей работы было несколько случаев. Например, у организации на карточке счета 41 отражены товарные запасы (вино в бутылках) на сумму 21 млн рублей. И потом произошло списание товаров на 12 млн рублей без увеличения выручки. Первый же логичный вопрос: куда это делось?

Тут мы подходим к следующему пункту — анализ счета. Это бухгалтерский отчет, который показывает детализированное движение средств по выбранному счету за определенный период. Он раскрывает корреспонденцию счетов: откуда поступили суммы и куда они были направлены.

Если упрощённо:

ОСВ отвечает на вопрос «сколько?» (остатки и обороты);

анализ счёта отвечает на вопрос «куда и откуда?» (конкретные проводки и корреспонденции).

Вот пример анализа счета 10 с какао-порошком: мы видим, что приобретено какао-порошка на 221 тысячу рублей, но использовано его только на 14 тысяч.

Анализ счетов 60 и 62 даст представление о расчетах с поставщиками и получении оплаты от покупателей.

Ну и заключительный пункт — это выписки банка. В выписках банка видно всё: и поступления, и перечисления, и оплату товаров. Сравнение анализа счетов 60 и 62 с выпиской банка даст полное представление о фактическом получении оплаты за товар или его перечислении.

Чтобы проверить состояние своего бизнеса, для начала надо самому посмотреть ключевые показатели организации. Они как раз и покажут основные проблемы. Не нужно ориентироваться исключительно на финансовую часть, главное — хозяйственная структура. А разница между стоимостью готовой продукции и понесенных расходов как раз и будет составлять прибыль.