Одна из самых неприятных ситуаций в компании выглядит примерно так:

запасов много, а нужного всё равно нет.

На складе лежат миллионы. В отчёте остатки солидные. В системе всё вроде бы числится. Но как только бизнесу действительно нужен конкретный материал, конкретная позиция или конкретная партия, начинается знакомый управленческий триллер: этого нет, это зарезервировано, это не там лежит, это есть только “на бумаге”, это трогать нельзя, а это вообще уже несколько месяцев никто не видел, но формально оно живо.

Запасы — это не просто “сколько лежит на складе”. Это гораздо более сложная история. Потому что для одного запасы — это доступность, для другого — замороженные деньги, для третьего — неликвиды, для четвёртого — дефицит, для пятого — точность учёта. Все говорят вроде бы об одном и том же, а на самом деле — о разных проблемах.

Именно поэтому тему запасов нельзя оставлять на уровне фразы “остатки на складе”. В статье я хочу разложить управление запасами и склад как нормальный процесс для бюджетирования: понять, какие результаты он создаёт, где у него рождаются объекты анализа и на какие результаты потом ставятся KPI.

О чём именно мы говорим, когда говорим “запасы и склад”

Когда я говорю «управление запасами и склад для бюджетирования», я имею в виду не просто помещение со стеллажами и не просто строку “остатки” в отчёте.

Я имею в виду экономический процесс, внутри которого компания принимает, размещает, хранит, перемещает и выдаёт ресурсы или товары так, чтобы в нужный момент у бизнеса был доступ к нужному запасу — без дефицита, без лишнего накопления и без хаоса в остатках. Этот процесс влияет на уровень запаса, дефицит, излишки, неликвиды, точность данных, потери, оборачиваемость и через всё это — на часть оборотного капитала и устойчивость операционного контура.

То есть управление запасами и склад в бюджетировании — это не “просто место хранения”, не “остаток на конец месяца” и не “складские расходы”.

Это процесс, который создаёт для бизнеса сразу несколько результатов.

И здесь полезно сразу развести близкие, но не одинаковые вещи.

Склад — это один из узлов процесса, но не весь процесс управления запасами.

Запас — это не склад как таковой, а ресурс в определённом состоянии доступности.

Остаток — это не весь смысл управления запасом, а моментальный срез.

Неликвид — это не “просто много лежит”, а отдельный результат плохого управления ассортиментом, закупкой, производством или спросом.

Оборотный капитал — это не сам склад, а финансовое отражение того, как компания держит и крутит запасы.

Если сказать совсем просто, то в этой статье под управлением запасами и складом я буду понимать вот что:

это процесс, в котором бизнес обеспечивает наличие нужного ресурса в нужном месте и в нужный момент и одновременно влияет на уровень запаса, дефицит, излишки, точность остатка, потери и оборачиваемость.

Словарь, чтобы дальше не путаться

Уровень запаса — объём ресурса, который компания держит на конкретный момент или в конкретном периоде.

Дефицит — ситуация, когда нужного ресурса или товара не хватает в нужный момент.

Излишек — запас, превышающий разумную или плановую потребность.

Неликвид — запас, который долго не движется и не участвует в нормальном операционном цикле.

Оборачиваемость — скорость, с которой запас проходит через бизнес и превращается обратно в выручку или следующий этап процесса.

Страховой запас — запас, который держат для защиты от колебаний спроса, сроков поставки или внутренних сбоев.

Точность остатка — соответствие учётного остатка фактическому наличию.

Складские потери — недостачи, пересортица, повреждения, порча, истечение сроков, ошибки хранения.

DIO — средний срок нахождения запасов в системе до их использования или продажи.

KPI — ключевые показатели, по которым мы видим результат процесса и его отклонения.

ERP — система, в которой затем должны жить остатки, движения, резервы, доступность, инвентаризация и аналитика факта.

С чего начинается описание управления запасами для бюджетирования

Как и в предыдущих статьях, начинать лучше не с вопроса: «Что делает склад?»

А с другого: «Какой результат создаёт процесс управления запасами для бизнеса?»

Пока мы обсуждаем, что склад “делает”, мы получаем список действий: приняли, разместили, пересчитали, переместили, выдали, списали, провели инвентаризацию. Всё это верно, но для бюджетирования этого недостаточно.

А вот когда мы спрашиваем, какой результат создаёт процесс, появляется экономическая рамка.

И тут выясняется, что управление запасами создаёт не один результат, а сразу несколько.

Во-первых, это доступность ресурса. То есть способность бизнеса в нужный момент взять нужный материал, товар, полуфабрикат или готовую продукцию и не остановиться.

Во-вторых, это уровень запаса. То есть сколько компания вообще держит в системе — мало, нормально или подозрительно много.

В-третьих, это дефицит и излишки. То есть крайние проявления плохого баланса: когда либо не хватает, либо лежит мёртвым грузом.

В-четвёртых, это точность данных и качество складского учёта. Потому что остаток “на бумаге” и остаток “в жизни” иногда ведут себя как очень дальние родственники: фамилия одна, а сходства мало.

В-пятых, это потери и неликвиды. То есть всё, что связано с порчей, пересортицей, устареванием, истечением сроков и накоплением бесполезных остатков.

И в-шестых, это оборачиваемость и влияние на оборотный капитал. Управление запасами не “создаёт деньги” напрямую, но очень даже умеет их замораживать. Иногда талантливо.

И здесь появляется первая важная логическая опора: У процесса есть результаты. А KPI мы разрабатываем именно на результаты процесса.

Не “на склад вообще”.

Не “на остатки как таковые”.

А именно на результаты процесса управления запасами.

Почему нельзя говорить о запасах только через остаток

Очень часто запасы описывают через одну цифру: сколько лежит на складе.

Это понятно. Остаток — самый заметный показатель. Но для бюджетирования этого недостаточно. Потому что одинаковый остаток может давать разный экономический результат.

Можно иметь одинаковую сумму запаса:

- с нормальной оборачиваемостью или с затовариванием;

- с высокой точностью учёта или с постоянными расхождениями;

- с устойчивым страховым запасом или с хроническим дефицитом по нужным позициям;

- с живым товаром или с красивой коллекцией неликвидов.

То есть остаток сам по себе отвечает только на вопрос: сколько лежит.

А бюджетированию нужно понимать ещё и другое: хватает ли этого для работы, не слишком ли этого много, движется ли это, не портится ли это и не сидят ли в этом запасе деньги, которые давно мечтают стать чем-то полезным.

Именно поэтому управление запасами нельзя описывать одной цифрой “остаток на складе”. Нужно сначала выделить результаты процесса, а уже потом понимать, как мы их будем измерять.

Управление запасами создаёт несколько групп результатов

Если собрать это в более чёткую схему, получится так:

Управление запасами → доступность ресурса

Управление запасами → уровень запаса

Управление запасами → дефицит и излишки

Управление запасами → точность остатка и качество учёта

Управление запасами → потери и неликвиды

Управление запасами → оборачиваемость и влияние на оборотный капитал

И это очень важный момент для всей логики статьи. Потому что дальше мы строим рассуждение именно так: есть процесс, у процесса есть результаты, на результаты мы ставим показатели, а объекты — это аналитики этих результатов и показателей.

То есть объект — это не отдельная сущность “рядом с KPI”.

Это разрез, в котором результат и KPI начинают что-то объяснять.

Например, если результат процесса — уровень запаса и оборачиваемость, то KPI могут быть: оборачиваемость; DIO; страховой запас; доля излишков.

А объектами анализа этих KPI могут стать: склад; категория номенклатуры; группа товара; площадка; канал; предприятие. И вот в такой логике всё становится на место.

Как мы логически выделяем процесс управления запасами

Следующий шаг — определить границы процесса.

И здесь тоже важно не сделать процесс слишком узким или слишком широким.

Если сделать его слишком узким, он сведётся к складскому учёту. Тогда мы потеряем дефицит, оборачиваемость, неликвиды, страховой запас, влияние на деньги и связь с планированием.

Если сделать его слишком широким, управление запасами превратится во всю цепочку поставок, включая закупки, производство, продажи, логистику и финансы.

Поэтому для бюджетирования обычно полезно смотреть так:

процесс управления запасами начинается там, где компания принимает решение держать ресурс в запасе, и заканчивается там, где можно зафиксировать его фактическое наличие, движение, доступность, качество и влияние на устойчивость бизнеса и оборотный капитал.

Это означает, что нас интересуют не только приёмка и хранение, но и:

- уровень и структура запаса; потребность; резервирование; доступность; выдача и отбор; перемещения; инвентаризация; ошибки учёта; излишки; дефицит; неликвиды; оборачиваемость.

То есть мы смотрим на запасы и склад как на контур управления наличием и потоком ресурса, а не как на набор складских операций.

И как только процесс выделен так, перед нами появляется следующий вопрос:

если управление запасами даёт не одну усреднённую экономику, то по каким разрезам эту экономику нужно видеть отдельно?

Вот здесь из процесса начинают появляться объекты.

Как из процесса управления запасами появляются объекты

Вот здесь начинается самое важное — и, как и в других процессах, здесь надо именно рассуждать.

Объект не нужно придумывать заранее. Он появляется тогда, когда мы начинаем разбирать результат процесса и видим, что средняя цифра уже ничего не объясняет.

Как мы рассуждаем

Мы говорим: хорошо, процесс управления запасами даёт нам определённый уровень запаса и определённую доступность.

Дальше задаём вопрос: эти результаты одинаковы для всего склада и для всей номенклатуры?

Если да — объект пока не нужен.

Если нет — смотрим, по чему именно они различаются.

Рассуждение 1. Получаем объект “склад / площадка”

Например, на одном складе остаток точный и дефицитов почти нет, а на другом постоянные расхождения, недостачи и недоступность товара, который “в системе вроде есть”.

Тогда рассуждаем так: результат процесса — доступность, точность, потери; они различаются по складам; по этим различиям мы принимаем разные решения; значит, склад или площадка становятся объектом.

Рассуждение 2. Получаем объект “категория номенклатуры / группа товара”

Допустим, одна категория товара быстро оборачивается, а другая стабильно уходит в излишек или в дефицит. Тогда проблема уже не “в запасах вообще”, а в конкретной группе.

Тогда логика такая: результат процесса — уровень запаса, дефицит, оборачиваемость; результат различается по категориям; по ним принимаются разные решения; значит, категория номенклатуры становится объектом.

Рассуждение 3. Получаем объект “канал / тип спроса / модель потребления”

Если один поток работает под прогноз, другой под заказы клиентов, третий под проект, а четвёртый под сезон, то средняя оборачиваемость уже ничего толком не объясняет.

Тогда рассуждаем так: результат процесса — уровень запаса и доступность; различия возникают по модели потребления; по ним нужны разные решения; значит, канал или модель спроса становятся объектом.

Рассуждение 4. Получаем объект “тип запаса”

Иногда очень полезно разделить сырьё, полуфабрикаты, готовую продукцию, упаковку, ремонтный запас, страховой запас, медленно оборачиваемые позиции.

Тогда логика такая: результат процесса — уровень запаса, дефицит, излишки, деньги в запасе; различие возникает на уровне типа запаса; по ним нужны разные решения; значит, тип запаса становится объектом.

И вот здесь важно удержать главную мысль статьи:

Объекты появляются не сами по себе. Они появляются как аналитики результатов процесса.

То есть сначала — результат.

Потом — понимание, что средняя цифра искажает реальность.

Потом — объект как разрез, где этот результат нужно видеть отдельно.

Как из результатов процесса управления запасами появляются KPI

Теперь переходим к показателям.

Здесь тоже важно не скатиться в механическое перечисление. KPI рождаются не потому, что “у склада должен быть набор KPI”, а потому что у процесса есть результаты — и эти результаты нужно измерять.

То есть логика здесь такая: у процесса есть результат; мы спрашиваем, как понять, хороший это результат или плохой; отсюда появляется показатель; потом делим показатели на итоговые и причинные.

Вот это и есть правильная линия.

Рассуждение 1. Результат — доступность ресурса

Если результат — доступность, задаём вопрос:

как понять, есть ли нужный ресурс в нужный момент?

Отсюда появляются показатели:

- уровень доступности; доля дефицита; количество отказов из-за отсутствия; доля позиций, закрытых без срыва.

Рассуждение 2. Результат — уровень запаса

Если результат — уровень запаса, следующий вопрос такой:

как понять, нормальный он или избыточный?

Отсюда появляются:

- средний уровень запаса; страховой запас; отклонение от целевого уровня; доля запаса сверх нормы.

Рассуждение 3. Результат — дефицит и излишки

Если у процесса есть результат в виде баланса запаса, сразу спрашиваем:

где у нас нехватка, а где затоваривание?

И тут уже появляются:

- доля дефицитных позиций; доля избыточных позиций; количество аварийных закупок или выдач; уровень незакрытой потребности.

Рассуждение 4. Результат — точность и качество учёта

Если управление запасами влияет на достоверность данных, спрашиваем:

как понять, можно ли вообще верить остатку?

Отсюда рождаются:

- точность остатка; доля расхождений по инвентаризации; пересортица; количество корректировок остатка.

Рассуждение 5. Результат — оборачиваемость и деньги

Если запасы влияют на оборотный капитал, спрашиваем:

как понять, не лежат ли у нас деньги слишком долго?

И появляются:

- оборачиваемость; DIO; доля неликвидов; объём денег в запасе; срок хранения по категориям.

Итоговые и причинные KPI: как не потерять логику

И здесь тоже полезно развести два слоя.

Итоговые KPI

Это показатели, которые показывают, что получилось на выходе процесса.

Например: доступность, уровень запаса, доля дефицита, точность остатка, оборачиваемость, доля неликвидов.

Причинные KPI

Это показатели, которые показывают, почему получилось именно так.

Например:

доля внеплановых потребностей; ошибки резервирования; отклонение от норм запаса; ошибки инвентаризации; частота срочных перемещений; доля ручных корректировок; отклонение фактического потребления от прогноза.

И здесь снова важная мысль: KPI мы ставим на результаты процесса. А причинные KPI помогают объяснить, почему итоговый результат получился именно таким.

То есть итоговые показатели показывают итог, а причинные — причину.

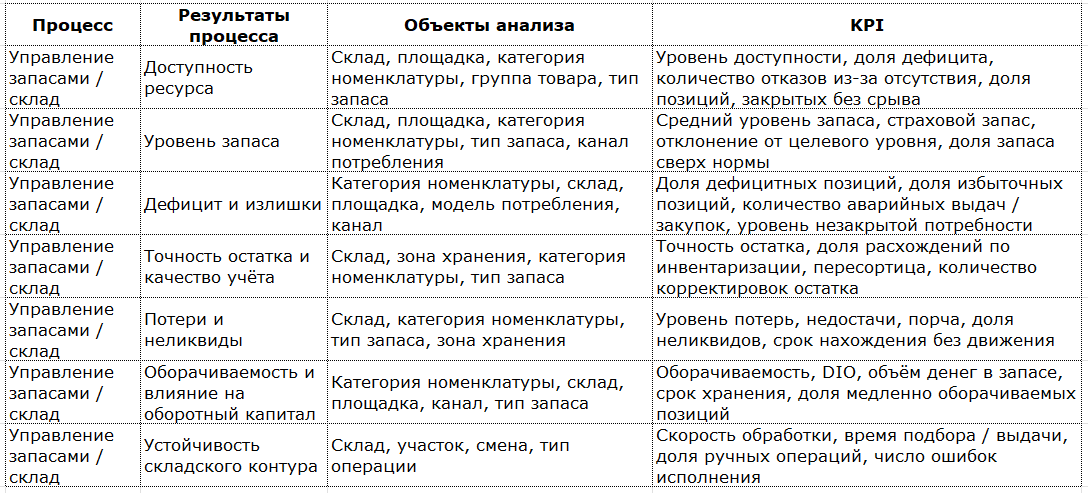

Таблица: процесс → результаты → объекты → KPI

Как читать эту таблицу:

сначала мы выделяем сам процесс управления запасами, затем фиксируем, какие результаты он создаёт. После этого смотрим, по каким объектам эти результаты начинают экономически различаться. И уже на результаты процесса разрабатываем KPI: сначала итоговые, потом причинные. А объекты здесь выступают как аналитики этих результатов и показателей.

Важное методологическое уточнение

Здесь полезно отдельно проговорить одну вещь.

Важно различать прямые результаты процесса управления запасами и их финансовое отражение.

Сам процесс управления запасами обеспечивает наличие, доступность, точность, баланс между дефицитом и излишком, качество хранения и движение ресурса. А такие показатели, как объём денег в запасе, влияние на оборотный капитал и часть финансового результата, уже являются финансовым отражением или следствием этого процесса в управленческой модели.

Эта развилка кажется тонкой, но на практике она очень помогает не смешивать операционный процесс и его денежное отражение.

Наглядно: о чём это, если говорить совсем по-человечески

Представьте обычный домашний холодильник.

Формально задача очень простая: продукты должны быть дома. Но если посмотреть внимательнее, выясняется, что у “управления запасами” в семье тоже есть несколько результатов.

Первый вопрос — есть ли дома еда, когда она нужна. Потому что можно открыть холодильник и понять, что там есть кетчуп, три банки огурцов и философский опыт, но ужина как-то не наблюдается.

Второй вопрос — не слишком ли много всего купили. Потому что один лишний йогурт — это мило. А когда в овощном ящике начинается маленький музей забытых решений, это уже вполне управленческая проблема.

Третий вопрос — всё ли вообще учтено правильно. Потому что на бумаге может казаться, что сыр есть, а в реальности его доели ещё вчера, просто никто не сообщил системе. Система, как обычно, ни в чём не виновата.

Четвёртый вопрос — ничего ли не испортилось. Потому что испорченные продукты — это тот же неликвид, только без красивого офисного названия.

И только после этого возникает пятый вопрос — сколько денег лежит в этом холодильнике и как быстро всё это съедается.

Вот запасы в компании устроены точно так же.

Если смотреть только на сумму остатка, можно увидеть цифру и ничего не понять.

Если смотреть только на факт наличия, можно сказать: “ну лежит же”.

А если смотреть по-взрослому, то придётся признать: управление запасами — это всегда сочетание доступности, баланса, точности, потерь, оборачиваемости и денег.

И именно поэтому в бюджетировании запас нельзя сворачивать в одну строку “остатки на складе”. Это примерно как оценивать весь домашний холодильник по стоимости продуктов, не замечая, что половина из них уже живёт своей послесроковой жизнью.

Что важно не перепутать

Здесь я бы отдельно проговорила несколько типичных ошибок.

Первая ошибка — считать, что управление запасами равно складу.

Нет. Склад — только один из узлов процесса.

Вторая ошибка — считать, что KPI ставятся “на запасы вообще”.

Нет. KPI ставятся на результаты процесса.

Третья ошибка — думать, что объект — это отдельный слой рядом с показателями.

Нет. Объект — это аналитика результата и KPI. Это разрез, в котором результат перестаёт быть средней цифрой.

Четвёртая ошибка — путать объект и место хранения.

Склад — не всегда единственный объект. Иногда гораздо важнее категория номенклатуры, тип запаса, площадка, канал или модель потребления.

Пятая ошибка — смотреть на запасы отдельно от закупок, логистики, производства и продаж.

На практике запасы почти всегда сидят на стыке нескольких процессов. Если этого не видеть, модель будет слишком узкой.

Как выглядит правильная логика в работе

Если собрать всё в одну простую последовательность, получится вот что.

Сначала мы договариваемся, что именно понимаем под управлением запасами и складом.

Потом выделяем результаты процесса.

Потом понимаем, где результаты начинают различаться по экономике — и так появляются объекты.

Потом на результаты ставим KPI: итоговые и причинные.

И только после этого у нас появляется действительно живая модель управления запасами для бюджетирования.

То есть логика такая: процесс → результаты → объекты как аналитики результатов → KPI на результаты процесса

Вывод

Когда мы описываем управление запасами и склад для бюджетирования, мы на самом деле делаем не описание помещения со стеллажами и не перечень остатков в системе.

Мы определяем:

как бизнес обеспечивает наличие нужного ресурса;

какие результаты при этом создаёт процесс;

в каких разрезах эти результаты начинают экономически различаться;

и какими показателями потом эту экономику можно видеть и объяснять.

И вот тогда запасы перестают быть просто словом “остатки” или строкой “товары на складе”.

Они становятся управляемым процессом, у которого есть результаты, у результатов — показатели, а у показателей — правильные аналитики.