Одна из привычек, которую я выработала за годы планирования жизни, - не игнорировать неприятные сигналы, а разбираться в них спокойно и по шагам.

Сегодня многие сталкиваются с таким сценарием: звонит неизвестный номер, человек представляется коллектором и требует срочно погасить задолженность. Вполне понятная реакция - бросить трубку и больше не отвечать.

Тем более, что телефонные мошенники действительно часто используют такую легенду. Но здесь есть важный момент: не каждый такой звонок - мошенничество. Иногда долг действительно существует, просто кредитор мог передать его другой компании, а человек об этом даже не знает.

Полное игнорирование в таком случае - не лучшая стратегия. Если не реагировать на уведомления, ситуация может дойти до суда, а дальше - до работы приставов и дополнительных расходов. Поэтому гораздо рациональнее сделать то, что мы обычно делаем в планировании: собрать информацию и понять реальное положение дел. Вот простой алгоритм.

Шаг 1. Проверить свою кредитную историю

Первое, что стоит сделать - заказать свою кредитную историю через бюро кредитных историй. Это можно сделать онлайн с подтверждением через Госуслуги.

В кредитной истории будет видно:

- есть ли задолженности

- какие банки или МФО фигурируют

- передавался ли долг другой компании

Это самый быстрый способ понять, есть ли вообще основание для разговора о долге.

Шаг 2. Проверить исполнительные производства

Следующий шаг - посмотреть, есть ли исполнительные производства.

Это можно сделать:

- через Госуслуги

- через базу ФССП

Если дело уже передано приставам - это тоже будет отражено.

Шаг 3. Проверить компанию

Иногда в кредитной истории появляется незнакомая компания. Это может пугать, но часто объясняется просто. Банк или МФО имеет право передать долг коллекторской компании - согласие заемщика для этого не требуется. Важно другое: нужно убедиться, что компания официально работает на рынке.

Для этого стоит проверить:

- включена ли она в государственный реестр ФССП

- есть ли официальный сайт и контакты

- совпадают ли данные звонящего с официальными данными

Связываться лучше только через официальный сайт компании.

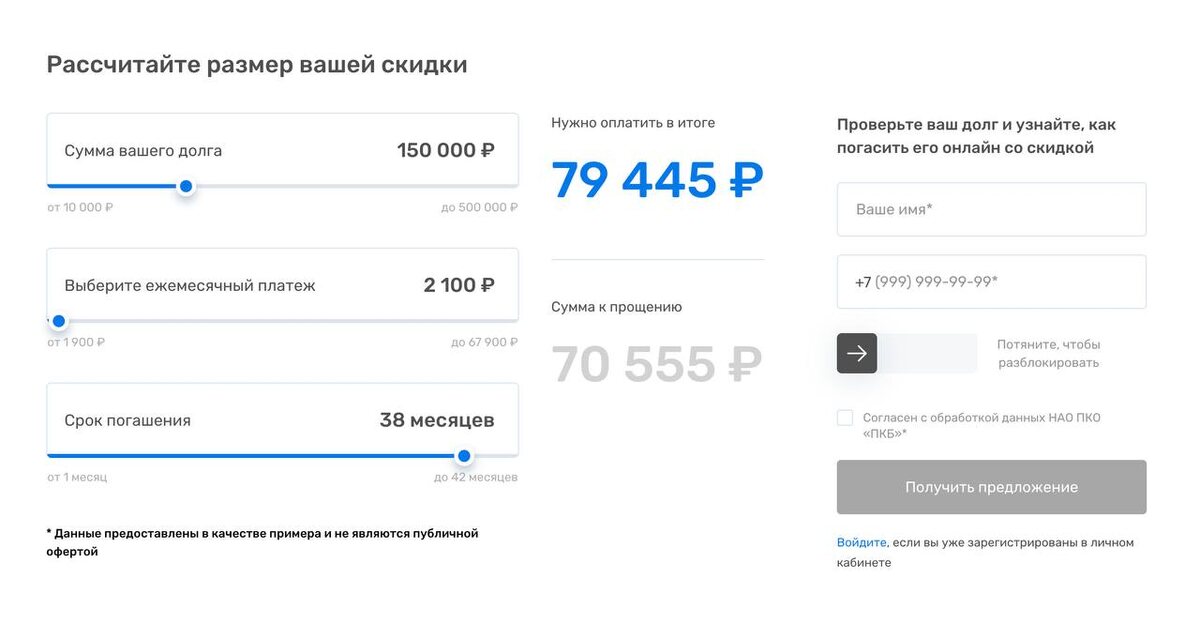

Например, у одной из крупнейших коллекторских компаний России, о которых я уже не раз говорила на своём канале - НАО ПКО «Первое клиентское бюро» - есть сервис, где можно самостоятельно проверить информацию о задолженности и рассчитать возможную скидку: https://pkbonline.ru/find-debt

Как работают официальные коллекторские компании

Важно понимать: профессиональные коллекторские компании работают строго в рамках 230-ФЗ, и могут выкупать долги у банков или МФО по сниженной стоимости. Поэтому они часто готовы предлагать заемщикам более гибкие условия урегулирования.

Например:

- рассрочку платежей

- списание пеней и штрафов

- существенную скидку на основной долг

Та же компания «Первое клиентское бюро», которая работает на рынке уже более 21 года и состоит в реестре ФССП, предлагает разные варианты урегулирования: реструктуризацию задолженности, рассрочку до 3 лет с минимальными платежами и скидку на долг до 70%. Проверить, есть ли ваш долг у “ПКБ” и какие условия погашения компания предлагает, можно на сайте.

Главный вывод

Мошенники действительно существуют. Поэтому если вы сомневаетесь - не прячьтесь от ситуации, а просто пошагово проверьте все аспекты. Самая проигрышная стратегия - паниковать или полностью игнорировать звонки.

Самая разумная - сделать три шага:

- Проверить кредитную историю

- Проверить данные у приставов

- Убедиться, что компания существует и работает официально

Когда информация становится прозрачной, появляется контроль над ситуацией. А многие финансовые вопросы, как показывает практика, вполне можно решить через диалог и договорённости - без суда и лишних потерь.

__________________________

Реклама, НАО ПКО "ПКБ", ИНН 2723115222, Erid: 2SDnjdYRWty