Представьте: вы счастливый сотрудник крупного банка или успешной компании. Работодатель, заботясь о вас, выдал беспроцентный заем на покупку квартиры. Вы сэкономили на процентах, въехали в новое жилье и радуетесь жизни. И вдруг — письмо из налоговой с требованием уплатить НДФЛ. Неприятный сюрприз, правда?

Оказывается, экономия на процентах при получении льготного займа от работодателя или взаимозависимого лица считается материальной выгодой, то есть вашим дополнительным доходом. А с любого дохода, если только он прямо не освобожден законом, нужно платить налог . В этой статье разберем, кому, когда и сколько придется заплатить, а кто может спать спокойно.

Что такое материальная выгода и когда она возникает?

Материальная выгода в контексте займов — это ваша экономия на процентах по сравнению с рыночными условиями. Если бы вы брали кредит в банке, вы бы платили, скажем, 20% годовых. А тут взяли у работодателя под 0% или 2% — считайте, что сэкономили. Вот эту экономию государство и рассматривает как ваш доход .

Согласно статье 212 Налогового кодекса РФ, материальная выгода от экономии на процентах облагается НДФЛ, если соблюдается хотя бы одно из условий :

- Заем получен от работодателя.

- Заем получен от взаимозависимого лица (супруг, дети, родители, братья, сестры, опекун и подопечный) .

- Заем получен от организации, которая взаимозависима с вашим работодателем.

Кто именно попадает под налог?

Разберем на примерах, чтобы было понятнее. ФНС недавно опубликовала наглядные разъяснения .

- Пример 1 (налог платить НЕ нужно). Гражданин купил автомобиль в автосалоне и воспользовался предложением банка о беспроцентном кредите на три года. Так как покупатель не работает в этом банке и не является взаимозависимым с ним лицом, материальная выгода не возникает. Никакого налога платить не нужно .

- Пример 2 (налог платить нужно). Другой гражданин — работник того же банка — приобрел автомобиль, используя льготный (беспроцентный) кредит у своего работодателя. В этом случае возникает материальная выгода, которая облагается налогом .

- Пример 3 (цель не важна). Налоговая служба подчеркивает: при отсутствии трудовых или взаимозависимых отношений между заемщиком и кредитором материальная выгода не возникает, и цель кредита значения не имеет .

Таким образом, ключевой критерий — наличие трудовых отношений или родства с кредитором.

Как рассчитывается налог?

Размер налога с материальной выгоды составляет 35% . Это повышенная ставка, применяемая к некоторым видам доходов.

Сама материальная выгода рассчитывается как разница между суммой процентов, исчисленной исходя из 2/3 ключевой ставки ЦБ РФ, и суммой процентов, которую вы реально платите по договору . Если у вас беспроцентный заем, то материальная выгода считается от всей суммы займа исходя из 2/3 ключевой ставки.

Пример расчета:

Вы взяли у работодателя беспроцентный заем 1 000 000 рублей. Ключевая ставка ЦБ на дату получения дохода (последний день месяца) — 20% годовых.

2/3 от 20% = 13,33%.

Материальная выгода за месяц = 1 000 000 × 13,33% / 12 мес. ≈ 11 108 рублей.

Налог 35% = 11 108 × 0,35 ≈ 3 888 рублей в месяц.

Эту сумму работодатель как налоговый агент обязан удержать из вашей зарплаты и перечислить в бюджет .

Единственное исключение: когда налога нет

Закон предусматривает только одно исключение из этого правила — для тех, кто взял целевой заем на приобретение или строительство жилья .

Условия освобождения от НДФЛ:

- Договор займа (кредита) заключен до 31 декабря 2024 года включительно .

- У заемщика есть право на имущественный налоговый вычет по этому жилью (подтвержденное налоговым органом) .

Если оба условия соблюдены, материальная выгода от экономии на процентах по такому займу не облагается НДФЛ. Это исключение распространяется и на договоры рефинансирования (перекредитования) таких жилищных займов .

Если же договор заключен после 1 января 2025 года, то даже целевой заем на жилье от работодателя будет облагаться налогом на общих основаниях.

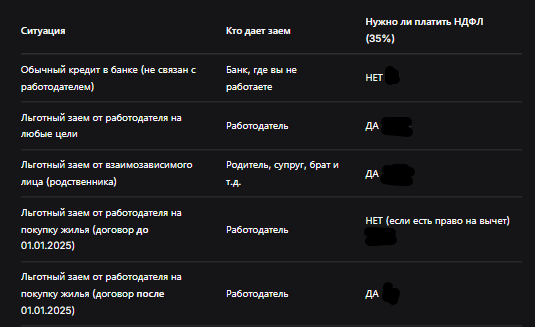

Таблица: облагается или нет?

Для наглядности мы собрали все ситуации в таблицу.

Что делать, если вы уже взяли такой заем?

Если вы взяли льготный заем у работодателя после 2024 года, то, скорее всего, налог уже удерживается из вашей зарплаты. Работодатель как налоговый агент обязан самостоятельно исчислять и удерживать НДФЛ с материальной выгоды . Вам остается только следить за расчетами в расчетных листках.

Если вы взяли заем до 2025 года на жилье и имеете право на вычет, но налог почему-то удерживают, нужно срочно обратиться к работодателю и предоставить подтверждение права на имущественный вычет из налоговой. Тогда удержание должны прекратить, а уже уплаченный налог вернуть.

Бесплатная консультация юриста

Заключение

Льготный заем от работодателя — это, безусловно, благо, но не стоит забывать о налоговых последствиях. Главное правило простое: если заем дает тот, от кого вы зависите (начальник или родственник), и вы платите по нему меньше 2/3 ключевой ставки ЦБ, будьте готовы к тому, что 35% от «сэкономленных» процентов придется отдать государству. Исключение — жилищные займы, оформленные до 2025 года. Всем остальным придется расплачиваться с ФНС.

Главные выводы:

- Материальная выгода от экономии на процентах по займу от работодателя или родственника считается доходом и облагается НДФЛ .

- Ставка налога — 35% .

- Исключение только одно: целевые займы на жилье, оформленные до 31 декабря 2024 года, при наличии права на имущественный вычет .

- Если вы взяли обычный кредит в банке, где не работаете, никакого налога на материальную выгоду нет .

- Работодатель обязан удержать налог из вашей зарплаты и перечислить его в бюджет .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Знание этих правил поможет вам избежать неприятных сюрпризов от налоговой.