Я уже писала, что коплю на образование детей на брокерских. Точнее сначала я просто копила детям без цели, поскольку рассчитывала, что накопленные пособия после рождения старшей дадут неплохой доход к совершеннолетию и этими деньгами будет оплачено обучение в вузе.

Однако, в марте 2025 года случилось то чего я не очень ожидала и не надеялась. Мы купили трешку в новом районе города. Это было спонтанное решение. Точнее купить квартиру мы хотели давно, но не думали, что это нам по карману. Но тут появился хороший вариант.

Об этом писала здесь

И накопленные средства придется потратить на ремонт этой самой трёшки.

Соответственно, нужны средства на образование.

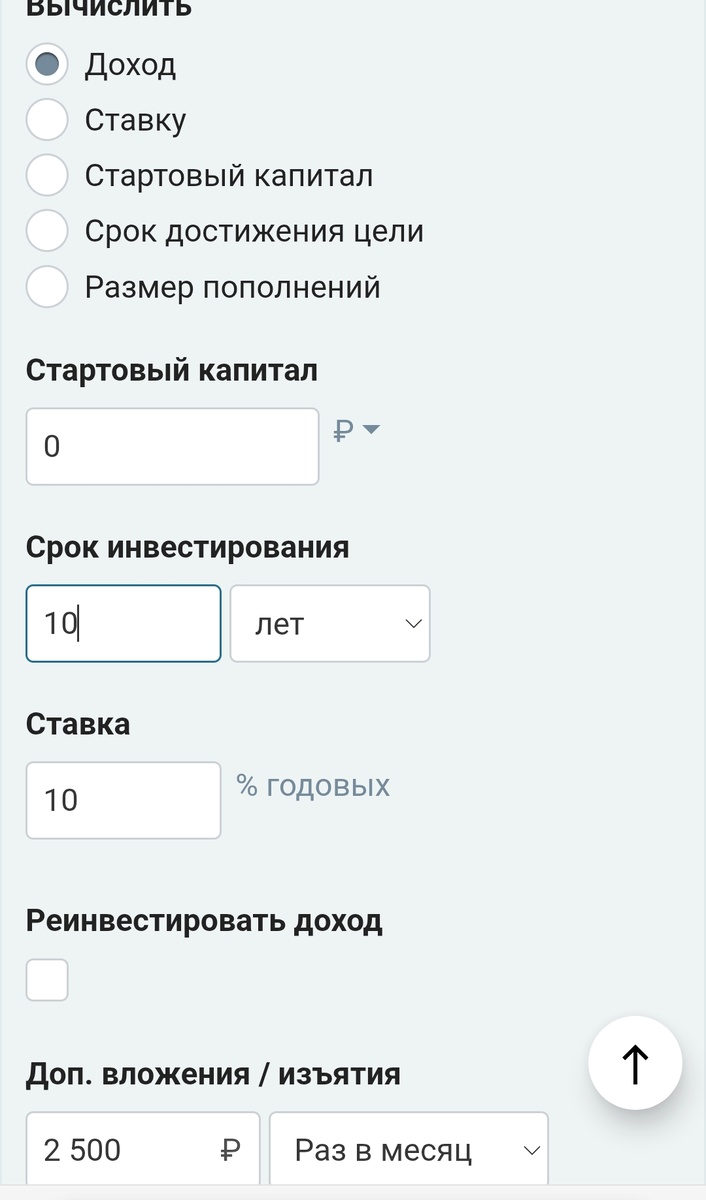

Я решила рассчитать сколько же принесет такое инвестирование.

За 10 лет всего накопиться 448 тысяч рублей если инвестировать по 2,5 тысячи рублей в месяц с доходностью 10 процентов годовых 😱🤣

А за 15 всего 785 тысяч🤔

Вот это поворот. Через 10-15 лет хорошо если на 1 год обучения хватит.

Тогда я решила посчитать примерно сколько может стоить обучение в вузе через 10-15 лет и от этого считать необходимую сумму пополнений.

На сегодняшний момент я знаю, что средние цены в вузе нашего федерального региона за год обучения 200-250 тысяч рублей. Зависит конечно от специальности. Помню, последний год за меня платили 77 или 88 тысяч но это было более 15 лет назад. Получается цены на образование не так быстро и растут, за это время прибавили более 50 процентов.

Другое дело, что я не знаю какой вуз выберут дочери, возможно это будет один из вузов столицы.

За ориентир я взяла примерно 500 тысяч в год. Получается 2,5 млн рублей за 5 лет. Если конечно они не решат быть медиками (надеюсь , что нет🤣). Итого, нужно 5 млн рублей.

Итак, чтобы накопить одному ребенку на образование нужно почти 14 тысяч ежемесячно инвестировать под 10 процентов годовых.

То есть, на двоих нужно примерно 28 тысяч.

Ситуация немного меняется, когда я вспоминаю, что младшая почти на 5 лет позже поступит в университет.

То есть, времени чуть больше.

То есть, почти 8 тыс нужно ежемесячно в течение 15 лет копить под 10 процентов.

Получается первые 10 лет мы инвестируем 21 тыс на двоих, потом оставшееся время по 8 тысяч. Уже не так затратно!

Конечно , скорее всего доходность будет выше, но будем учитывать негативный сценарий.

Также стоит учесть, что у меня в планах долгосрочных накопить пассивный доход в 100 тысяч рублей за те же 10 лет, а лучше меньше, ведь возраст уже будет давать о себе знать.

Здесь я писала про цели, но горизонт инвестирования писала 15 лет, но я пересмотрела свои цели, на мой взгляд, для меня и моего мужа это уже слишком долго.

Я решила подкорректировать свои планы и сделать расчет пассивного дохода на 10 лет.

И вот что получилось

Чтобы через 10 лет иметь 100 тысяч пассивного дохода нужно вносить 112 тысяч 10 лет ежемесячно с доходностью 10 процентов.

А если посчитать доходность 13 процентов годовых то получится вот так

74 тысячи это уже вполне реалистичный вариант.

А если доходность будет 15 процентов то ещё легче

Почти 60 тысяч.

Думаю, что доходности 13-15 будет не очень сложно добиться.Ведь у нас сейчас некоторые дивидендные аристократы приносят по 12 процентов годовых только дивидендами. А ОФЗшки в долгосрок - 14 процентов.

Другое дело какая покупательская способ будет у этих 100 тысяч через 10-15 лет. Может их только на еду будет хватать... Кто знает...

И тут если ты откладываешь большую часть своей заработной платы (если не всю), а на заработную плату второму половины живёте семьёй, то конечно лишние 20-28 тысяч ежемесячно в течение 10 лет не взять нигде.

Поэтому я буду продолжать свой эксперимент по внесению посильных 2,5-3 тыр с кэшбеков, а на образование детей и пенсию с пассивного дохода буду копить совместно. Лучше на 5 лет отказаться от пассивного дохода и им полностью оплачивать обучение детей, чем распыляться на несколько целей и так и не достичь их.

А вы как считаете ? Лучше на каждую цель отдельно вносить или потом забрать деньги из пассивного дохода?