Почему возникла необходимость говорить о финансовых целях?

Зачастую, размышляя о своём будущем, мы ощущаем лёгкую панику, страх и неуверенность. Эти чувства усиливаются, когда понимаем, что наши желания рискуют остаться лишь фантазиями. Несмотря на такие переживания, я стараюсь сохранять оптимизм, ведь однажды уже смогла создать пассивный доход, равный ипотечному платежу (откладывая средства нерегулярно). Правда, вскоре всё изменится: предстоит ремонт новой квартиры, и полученный доход исчезнет.

Таким образом, придётся начинать заново строить финансовую стратегию буквально с чистого листа. Но именно осознание перспективы помогает преодолеть чувство отчаяния и искать пути решения проблемы.

Как превратить мечты в реальность?

Первым делом я поняла: мечта должна стать целью. Без конкретных планов невозможно прийти к желаемому результату. Поэтому я обратилась к инструменту финансового планирования — специальному калькулятору, позволяющему рассчитать стоимость будущих желаний, включая влияние инфляции.

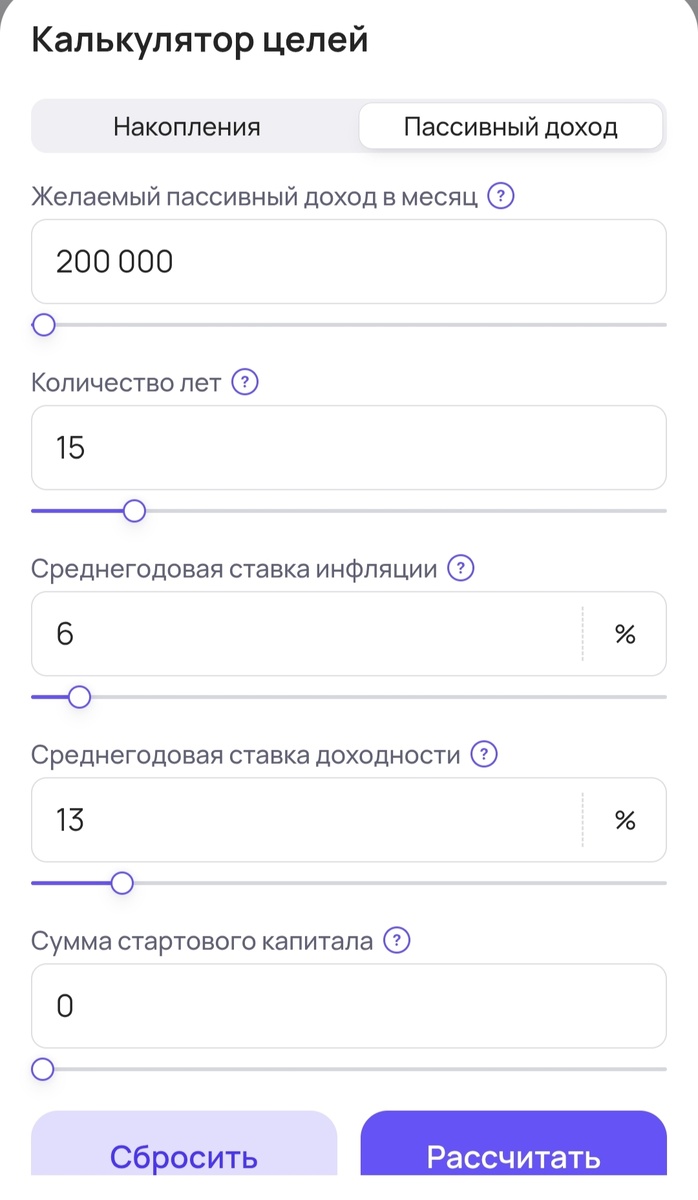

Цель №1: Создать пассивный доход 100—200 тысяч рублей

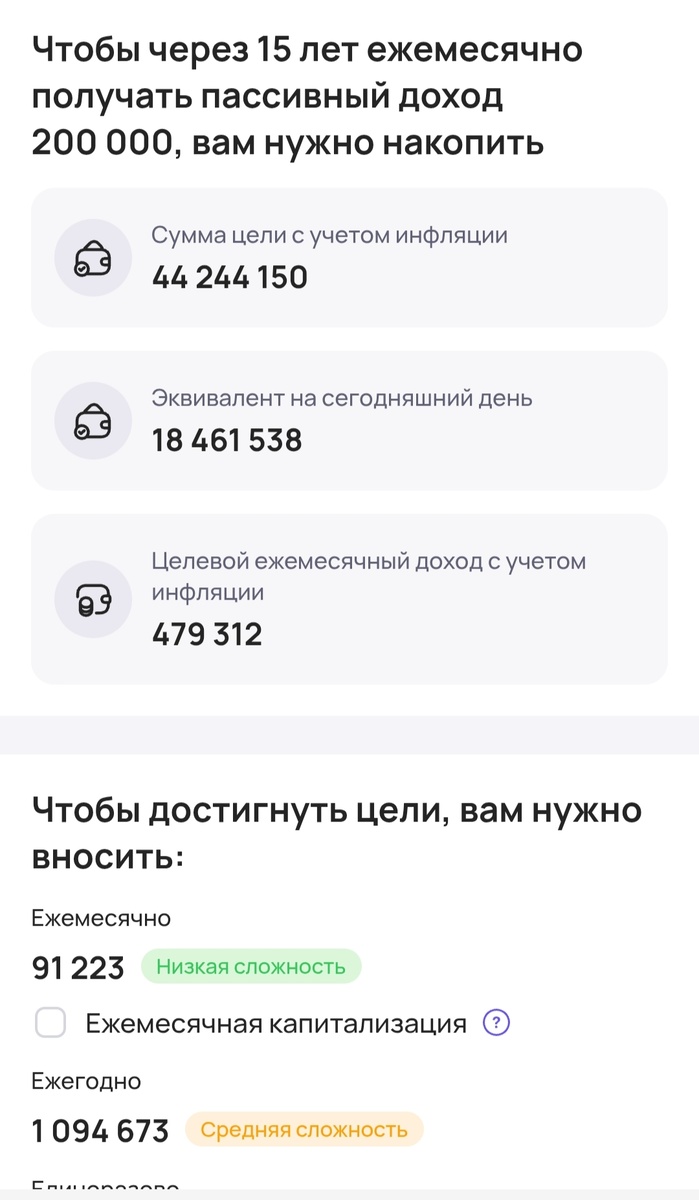

Начала с расчёта первого крупного шага — стремления получать ежемесячно 200 тысяч рублей пассивным способом. Выяснилось, что для достижения этой цели потребуется ежемесячно откладывать около 91 тысячи рублей на протяжении целых 15 лет!

Реалистично ли это?

Нетрудно заметить проблему: таких свободных средств ни у меня, ни у мужа нет. Раньше было иначе, до ухода в декрет. Сегодняшняя ситуация совершенно иная: максимальный заработок в моей сфере едва достигает 100 тысяч рублей, а чаще составляет всего 50—60 тысяч.

Что делать, если отказывать себе в базовых потребностях на долгие годы нереально? Вот тут начинается этап коррекции ожиданий.

Переоценка и адаптация целей

Размышляя дальше, решила уменьшить требования и рассмотреть вариант формирования пассивного дохода в размере 100 тысяч рублей. Сумма сразу сократилась почти вдвое, став намного ближе к реальности.

Тем не менее, размер необходимого капитала продолжает оставаться значительным. Даже такая сниженная сумма потребует значительных усилий и дисциплины, а многим людям окажется сложной задачей откладывать средства постоянно.

Дальше рассчитывала минимальный приемлемый доход — 30 тысяч рублей, формирующийся за семь лет. Оказалось, что добиться этого результата можно, регулярно вкладывая по 33 тысячи рублей в месяц. Кажется немного легче, правда?

Важность учёта доходности активов

Одним из ключевых факторов успеха является выбор подходящей доходности инвестиционных инструментов. Многие советуют рассчитывать на умеренную ставку в пределах 5—6% годовых, считая её наиболее безопасной и надежной. Впрочем, на мой взгляд эта цифра составляет в районе 12—13% годовых, ведь за последние 5 лет мы два раза находились в цикле повышения ключевой ставки, а это повлекло за собой увеличение доходности по вкладам и облигациям. Полагаю, что такие циклы ещё предстоят в будущем.

Некоторые инвест-коучи уверенно заявляют о способности зарабатывать и вовсе 20—30% ежегодно, используя специальнве стратегии в облигациях. Хотя соблазнительно думать о быстром обогащении, я предпочитаю придерживаться здравого подхода и ориентироваться на средний диапазон доходности в районе 12—15% годовых.

Что мешает прямо сейчас достигать целей?

Основной барьер на сегодняшний день очевиден: я временно имею минимальный доход, находясь в декретном отпуске. Единственным источником небольших сбережений являются кешбеки от повседневных расходов. Возвращение к работе позволит вернуться к процессу накопления и осознанного вложения денежных средств.

Учитывая сегодняшнюю ситуацию, для семей без школьников, вполне реально выделять для инвестиций 30—50 тысяч рублей ежемесячно. Главное условие для этого, на мой взгляд — наличие стабильного семейного бюджета, превышающего порог в 150 тысяч рублей чистыми средствами на одного взрослого члена семьи.

Итоговая стратегия и дальнейшие шаги

Исходя из анализа ситуации, считаю оптимальной постановку промежуточной цели: формирование пассивного дохода в размере 100 тысяч рублей за ближайшие 15 лет. Эта задача останется крупной целью, состоящей из множества мелких этапов и ежедневных решений.

Каждый маленький вклад приближает мою семью к финансовому комфорту и свободе выбора будущего, избавляет от переживаний и сомнений относительно неопределённости завтрашнего дня.

Так что теперь я уверена: любое начинание лучше полного бездействия. Постепенно продвигаясь вперёд небольшими шажками, мы сможем приблизиться к нашим финансовым мечтам.