Как мы вернули клиентке больше миллиона рублей за навязанную услугу Альфа-Банка

📍 В двух словах

Клиентка: женщина

Банк: Альфа-Банк

Что случилось: взяла автокредит, вместе с ним навязали услугу «Твоя ставка» за 791 996 ₽

Проблема: деньги можно вернуть только в первые 30 дней

Когда обратилась: через 1,5 года

📖 Начинаем историю

Сентябрь 2024 года. Наша будущая клиентка выбирает машину. Деньги нужны, едет в Альфа-Банк за автокредитом.

Всё как обычно: паспорт, анкета, одобрение. А потом сотрудник банка говорит волшебную фразу:

— А давайте подключим «Твою ставку»? Всего на 792 тысячи, зато ставка сразу упадёт!

Клиентка смотрит в график:

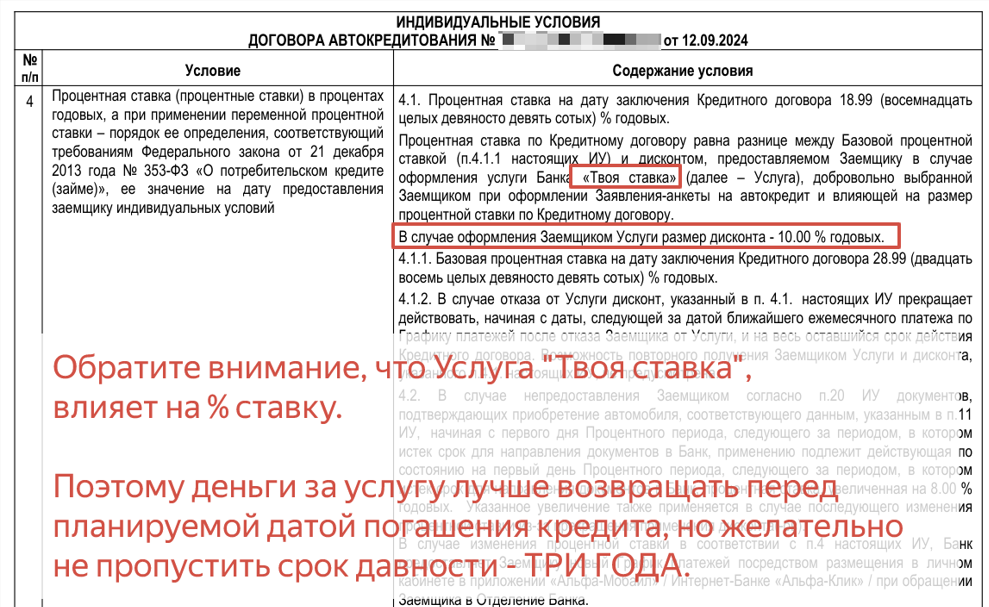

- 📈 Базовая ставка: 28,99%

- ➖ Дисконт по услуге: 10%

- 💹 Ставка с услугой: 18,99%

Звучит как выгода. Она соглашается. Деньги списывают, кредит одобрен, машина куплена.

⏱️ Проходит полтора года

Февраль 2026. Клиентка решает досрочно закрыть кредит. И тут её посещает мысль:

— А куда делись 792 тысячи, которые я заплатила за какую-то «ставку»?

Она открывает договор и читает мелкий шрифт:

Отказаться от услуги и вернуть деньги можно только в течение 30 дней с даты заключения договора. При отказе дисконт перестаёт действовать.

«Всё, — думает она. — Полтора года прошло, деньги сгорели».

Но что-то её грызёт. Слишком крупная сумма, чтобы просто так сдаться. Она находит нас.

🔍 Что мы увидели в документах

Присылает договор, заявление на кредит, график платежей. Смотрим внимательно.

И находим классический набор нарушений:

🚩Что обнаружили

1️⃣Автоматическая галочка — согласие на услугу стояло по умолчанию

2️⃣Нет выбора — клиенту не предложили кредит без услуги, только «с ней и никак иначе»

3️⃣Ничего не объяснили — не рассказали, что услугу можно не брать, не объяснили последствия

4️⃣Проценты на проценты — 792 тысячи включили в тело кредита, и клиентка платила проценты на эти деньги весь срок

Вывод: услуга была навязана. А это значит, что «период охлаждения» тут вообще ни при чём. Можно требовать возврата вне зависимости от срока.

🎯 Почему клиентка не боялась потерять дисконт

Важный момент: кредит планировалось закрыть досрочно.

То есть даже если бы при отказе от услуги ставка подскочила с 18,99% до 28,99% — это уже не имело значения, потому что кредит уходил в ноль.

Мы учли это в стратегии.

⚔️ Ход битвы: два этапа, два удара

🥊 Раунд 1. Претензия в банк

Готовим мотивированную претензию. Не «верните, пожалуйста», а юридически обоснованное требование:

- ✅ вернуть 791 996 ₽ — стоимость услуги;

- ✅ компенсировать убытки — все проценты, которые клиентка заплатила на эту сумму.

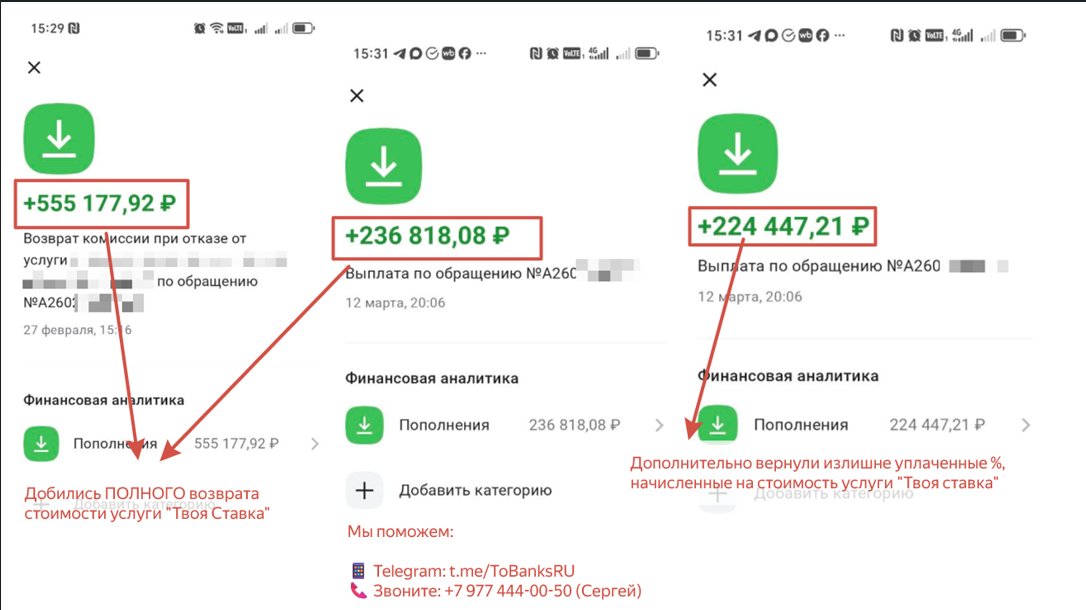

📅 27.02.2026 — банк переводит 555 177,92 ₽.

⚠️ Частичный возврат. Банк пытается сэкономить, возвращает не всё.

🥊 Раунд 2. Финансовый уполномоченный

Мы не останавливаемся. Собираем доказательства, делаем расчёты, пишем обращение к Финансовому уполномоченному.

Аргументы:

- нарушения есть;

- услуга навязана;

- банк должен вернуть всё.

📅 12.03.2026 — банк доплачивает:

💰За чтоСумма🔹Остаток услуги «Твоя ставка»224 447,21 ₽🔹Компенсация убытков (проценты)236 818,08 ₽

💰 ФИНАЛЬНЫЙ СЧЁТ

Складываем всё вместе:

1️⃣Возврат услуги (первая часть) = 555 177,92 ₽

2️⃣Возврат услуги (вторая часть)224 447,21 ₽

3️⃣Компенсация убытков236 818,08 ₽

🔷 ИТОГО 1 016 443,21 ₽

Больше миллиона рублей.

Вернули женщине, которая думала, что деньги «сгорели» навсегда.

✅ Что важно запомнить из этой истории

1. 30 дней — это не приговор

Если услугу навязали, сроки отходят на второй план. Мы вернули деньги через полтора года.

2. Услуга влияла на ставку? Неважно

Да, «Твоя ставка» давала дисконт. Но это не отменяет факта навязывания и не лишает права на возврат.

3. Можно взыскать не только стоимость услуги, но и проценты

Клиентка получила +236 тысяч сверху — это реальные деньги, которые она переплатила банку за то, что он включил услугу в тело кредита.

4. Финансовый уполномоченный — наша сила

Банк отказал дважды, но Финуполномоченный встал на сторону потребителя. Это бесплатно и эффективно.

🤔 Как понять, навязали вам услугу или нет?

Вот несколько признаков:

🔹 Вам не предложили кредит без этой услуги

🔹 Сотрудник сказал: «Так надо», «Это обязательное условие», «Все подключают»

🔹 Галочка в заявлении стояла автоматически

🔹 Вам не объяснили, что будет, если откажетесь

🔹 Услугу включили в тело кредита без обсуждения

Если узнали себя — это навязывание.

📢 Если у вас похожая ситуация

✅ Вам подключили «Твою ставку» или другую услугу

✅ Вы пропустили «период охлаждения»

✅ Кредит ещё действует или уже закрыт

✅ Банк отказал или вернул копейки

Не надо терпеть. Это ваши деньги.

Мы помогаем на всех этапах:

- 📄 бесплатный анализ документов;

- 📝 подготовка претензий;

- ⚖️ обращение к Финуполномоченному;

- 💰 взыскание убытков и процентов.

📱 Telegram: t.me/ToBanksRU

📞 Звоните: +7 977 444-00-50 (Сергей)