Промахи бухгалтерии с вычетами по НДС: где вмешаться юристу

➡️ Рассказали из-за каких ошибок бухгалтеров компании теряют право на вычет. Сложность в том, что такие ошибки долго остаются незаметными и проявляются только при проверке налоговой или в споре с контрагентом.

Применяют к авансовому НДС «спецсрок», которого нет в НК: собирать документы заранее.

Вычет НДС применяют не только к уже полученным товарам и услугам, но и к уплаченным авансам. Здесь бухгалтеры могут попасть в ловушку формальных сроков.

Распространенное среди них мнение, что вычет по авансовому счету-фактуре нужно заявить строго в том квартале, когда был перечислен аванс, ошибочно.

Общий трехлетний срок НК действует для заявления любых вычетов. Это правило относится и к авансам. Важна не дата получения счета-фактуры, а факт реализации.

📄 Рекомендуем согласовать с бухгалтерией и коммерческими подразделениями процесс информирования о завершении работ или отгрузке товаров по авансированным договорам. А авансовые счета-фактуры хранить в течение всего трехлетнего срока, в рамках которого можно заявить вычет.

Это обеспечит доказательственную базу в случае спора с налоговым органом.

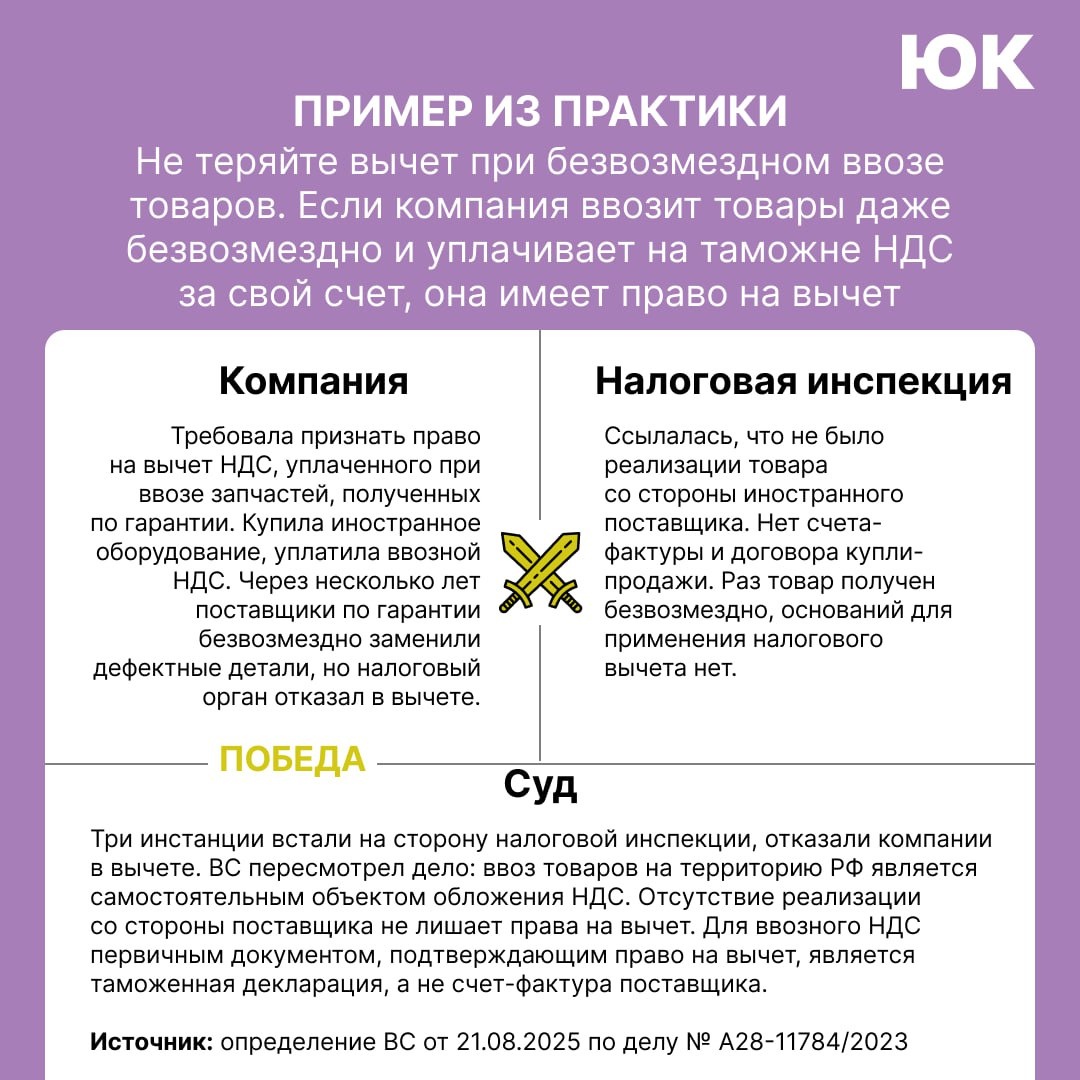

Примером из практики поделились в карточке.

↖️ Дарья Смолина, юрист ООО «Нижегороднефтегазпроект», в статье журнала «Юрист компании» подробно разобрала, какие просчеты допускают в работе с НДС и что проверить юристу, чтобы предотвратить споры и защитить позицию, если конфликт уже возник. Подписчикам канала открыли гостевой доступ к статье на три дня.

#судебка

🟣 Подписаться на канал «Юрист компании» | 🇷🇺 Читать нас в MAX