В современной деловой среде выбор надежных контрагентов — поставщиков, подрядчиков, партнеров — становится критически важной задачей для любого бизнеса. Ошибки на этом этапе могут привести к многомиллионным убыткам, репутационным рискам и даже краху компании. Однако процесс проверки благонадежности сопряжен с множеством сложностей, о которых мы поговорим в этой статье.

Глава 1. Проблема достоверности информации

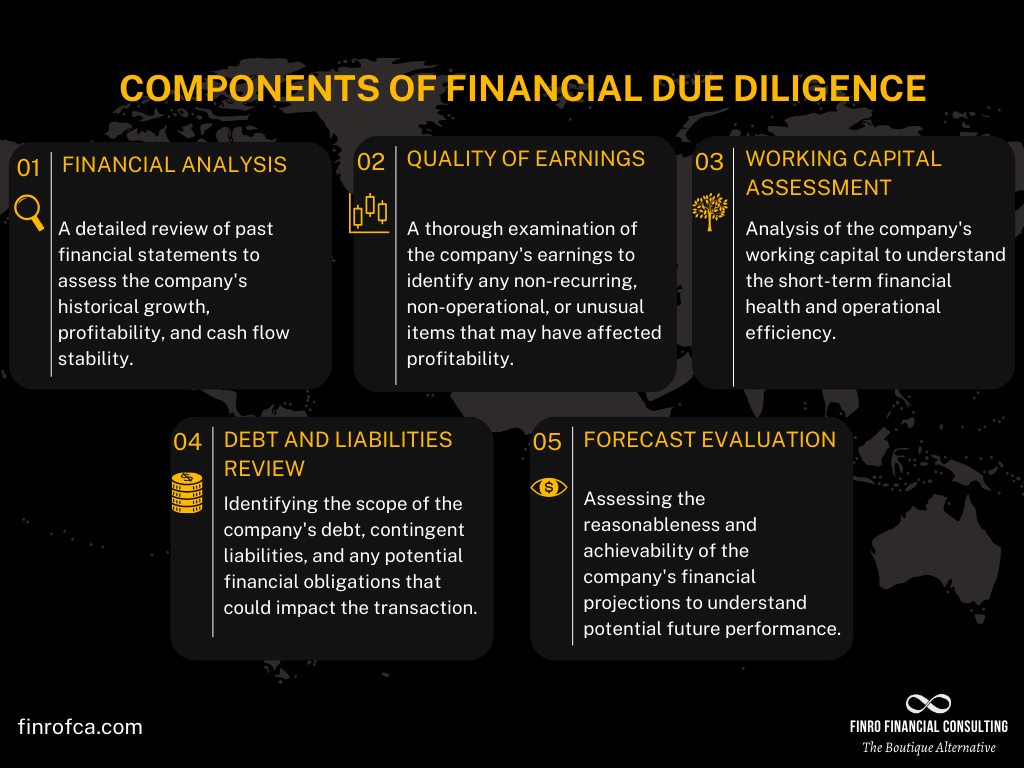

1.1. Качество финансовой отчетности

Одна из главных проблем — достоверность предоставляемых финансовых документов. Даже при наличии официальной отчетности по РСБУ или МСФО экономисты сталкиваются с:

- Окно dressing (приукрашивание показателей)

- Скрытыми обязательствами за балансом

- Агрессивной налоговой оптимизацией

- Манипуляциями с признанием выручки

- Неотраженными условными обязательствами

1.2. Ограниченность открытых источников

Информация из ЕГРЮЛ, судебных баз данных и кредитных бюро часто:

- Устарела (обновление с задержкой)

- Неполная (не все документы публикуются)

- Противоречива (разные источники дают разные данные)

- Формальная (не отражает реального положения дел)

Глава 2. Методологические сложности

2.1. Отсутствие единого стандарта оценки

На практике не существует универсальной методики оценки контрагента. Каждая компания разрабатывает собственную систему критериев, что приводит к субъективности выводов.

Ключевые направления проверки:

- Финансовый анализ (ликвидность, платежеспособность, рентабельность)

- Деловая репутация (отзывы, судебные споры, история)

- Юридическая чистота (полномочия руководителей, лицензии)

- Операционные риски (производственные мощности, логистика)

2.2. Проблема интерпретации коэффициентов

Даже при наличии точных финансовых данных возникает вопрос: что считать «нормальным» значением?

- Отраслевые особенности искажают сравнение

- Сезонность влияет на показатели

- Стадия жизненного цикла компании меняет приоритеты

- Макроэкономические факторы создают дополнительный шум

Глава 3. Временные и ресурсные ограничения

3.1. Баланс между глубиной и скоростью

Бизнес требует быстрых решений, но качественная проверка требует времени:

Глубина проверки

Время

Стоимость

Надежность

Экспресс-анализ

1-2 дня

Низкая

40-60%

Стандартная проверка

1-2 недели

Средняя

70-80%

Комплексный Due Diligence

1-2 месяца

Высокая

90-95%

3.2. Кадровый дефицит

Нехватка квалифицированных специалистов по риск-менеджменту и финансовому анализу приводит к:

- Поверхностной оценке рисков

- Пропуску «красных флагов»

- Ошибочным рекомендациям

Глава 4. Скрытые риски и асимметрия информации

4.1. Проблема принципала-агента

Контрагент всегда знает о себе больше, чем вы. Эта информационная асимметрия создает риски:

- Неблагоприятного отбора (adverse selection) — на рынок выходят наименее надежные игроки

- Морального риска (moral hazard) — после заключения контракта поведение меняется

4.2. Связанные стороны и бенефициары

Выявление конечных бенефициаров и связанных сторон — одна из самых сложных задач:

- Сложные корпоративные структуры

- Номинальные владельцы

- Офшорные юрисдикции

- Перекрестное владение акциями

Глава 5. Динамичность рисков

5.1. Изменение финансового состояния

Проверка на конкретную дату не гарантирует стабильности в будущем. Финансовое положение может ухудшиться:

- Из-за потери ключевых клиентов

- Вследствие рыночных шоков

- При смене менеджмента

- Из-за кассовых разрывов

5.2. Внешние факторы

- Экономические санкции (внезапные ограничения)

- Изменения законодательства (новые требования, налоги)

- Валютные риски (для международных контрактов)

- Форс-мажоры (пандемии, природные катаклизмы)

Глава 6. Специфика российских реалий

6.1. Проблемы верификации

В российской практике добавляются специфические сложности:

- Неполная прозрачность собственности

- Региональные особенности (разный уровень развития бизнеса)

- Неформальные связи и договоренности

- Коррупционные риски

6.2. Ограничения международных сервисов

В текущих условиях:

- Затруднен доступ к международным базам данных

- Ограничены возможности cross-border проверок

- Усложнена проверка иностранных контрагентов

Глава 7. Технологические вызовы

7.1. Интеграция данных

Современный экономист сталкивается с проблемой консолидации информации из различных источников:

- Государственные реестры

- Кредитные бюро

- Судебные базы

- Социальные сети и СМИ

- Внутренние CRM-системы

7.2. Автоматизация vs экспертная оценка

Дилемма:

- Автоматизированные системы быстры, но поверхностны

- Экспертная оценка глубже, но требует времени и субъективна

Оптимальный подход — гибридная модель, сочетающая скоринг с качественным анализом.

Глава 8. Практические рекомендации

8.1. Многоуровневая система проверки

Внедрите дифференцированный подход:

Уровень 1 (все контрагенты):

- Проверка по ЕГРЮЛ/ЕГРИП

- Анализ судебных дел

- Проверка на санкции и дисквалификацию

Уровень 2 (крупные сделки):

- Финансовый анализ отчетности

- Проверка деловой репутации

- Анализ структуры собственности

Уровень 3 (стратегические партнеры):

- Полноценный Due Diligence

- Выездная проверка

- Запрос рекомендаций

- Анализ бенефициаров

8.2. Непрерывный мониторинг

Проверка при заключении договора — только начало. Необходим:

- Ежеквартальный мониторинг финансовых показателей

- Автоматические алерты о судебных делах

- Регулярная переоценка рисков

- Аудит исполнения контрактов

8.3. Документирование процесса

Ведите детальный протокол проверки:

- Какие источники использовались

- Какие выявлены риски

- Какие приняты решения и почему

Это защитит при проверках и поможет в случае споров.

Глава 9. Красные флаги: на что обращать внимание

Финансовые индикаторы риска:

✓ Отрицательный собственный капитал

✓ Быстрый рост дебиторской задолженности

✓ Кассовые разрывы и просрочки

✓ Частая смена банков

✓ Агрессивное снижение цен ниже рынка

Юридические индикаторы:

✓ Массовый адрес регистрации

✓ Номинальные директора

✓ Частая смена собственников

✓ Судебные споры с контрагентами

✓ Налоговые нарушения

Операционные индикаторы:

✓ Отсутствие реальных активов

✓ Подозрительно быстрое создание компании

✓ Несоответствие масштаба бизнеса заявленным возможностям

✓ Уклонение от предоставления информации

Заключение

Анализ благонадежности контрагентов — сложный многогранный процесс, требующий профессионализма, времени и ресурсов. Не существует идеальной методики, которая гарантировала бы 100% защиту от рисков.

Ключевые выводы:

- Комплексный подход важнее отдельных показателей

- Непрерывный мониторинг эффективнее разовой проверки

- Документирование защищает от претензий

- Баланс рисков и возможностей — основа принятия решений

- Инвестиции в Due Diligence окупаются многократно

В условиях неопределенности и быстро меняющейся бизнес-среды способность качественно оценивать контрагентов становится ключевой компетенцией успешной компании.

Автор: Эксперт по финансовому анализу и риск-менеджменту

Дата: Март 2026

Дополнительные материалы:

Помните: лучшая защита от недобросовестных контрагентов — это своевременная и качественная проверка!