Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Корпоративный профиль и стратегическое позиционирование компании

Общество с ограниченной ответственностью «ТЕХНО Лизинг» представляет собой стабильного и опытного участника российского рынка лизинговых услуг, ориентированного на сегмент малого и среднего предпринимательства. Основанная 12 апреля 2007 года, компания за 18 лет своей деятельности сформировала репутацию надежного партнера, специализирующегося на предоставлении в финансовую аренду оборудования, грузового автотранспорта и специализированной техники. Юридический адрес компании зарегистрирован в Москве, что в сочетании с активным присутствием в Центральном федеральном округе позволяет ей эффективно контролировать ключевые операционные потоки и поддерживать тесные связи с лизингополучателями.

Стратегическая модель бизнеса ООО «ТЕХНО Лизинг» опирается на глубокую диверсификацию лизингового портфеля и консервативный подход к выбору клиентов. Более 90% клиентской базы составляют представители малого и среднего бизнеса (МСБ), что, с одной стороны, требует тщательного кредитного анализа, а с другой — обеспечивает отсутствие критической зависимости от отдельных крупных контрагентов. Географическая структура портфеля на середину 2025 года демонстрирует концентрацию в наиболее экономически активных регионах: на Москву приходится 38% активов, на Центральный федеральный округ — 29%, на Южный федеральный округ — 10%, а оставшиеся доли распределены между Сибирью, Дальним Востоком и Приволжским округом. Такая география обеспечивает устойчивость компании к региональным экономическим шокам.

В 2025 году компания предприняла значительные шаги по неорганическому росту, реализовав сделку по приобретению лизингового портфеля компании «ВОСТОЧНЫЙ ВЕТЕР ФИНАНС». Данная сделка включала в себя 108 действующих договоров лизинга с совокупным объемом будущих лизинговых платежей более 1 миллиарда рублей, что позволило существенно нарастить чистые инвестиции в аренду и расширить клиентскую базу. Несмотря на агрессивную внешнюю среду и высокую стоимость фондирования в первой половине 2025 года, компания сохранила фокус на удержании качества портфеля и органическом накоплении собственного капитала.

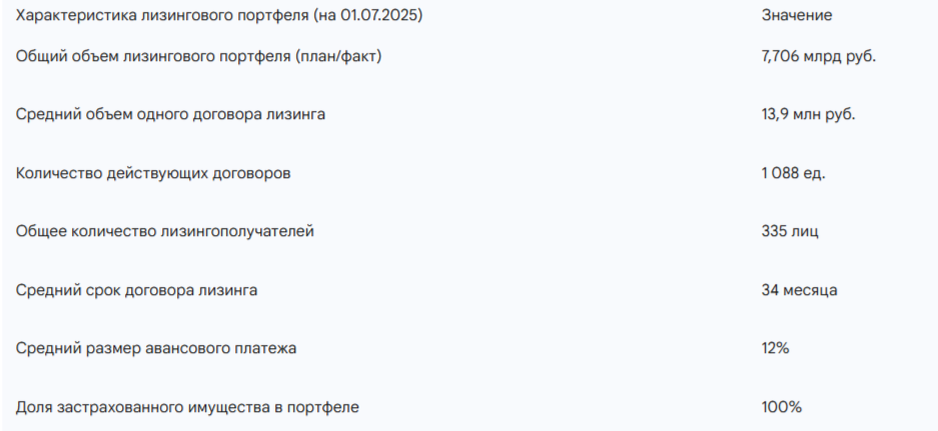

2. Анализ операционных показателей и структуры лизингового портфеля

Операционная деятельность ООО «ТЕХНО Лизинг» характеризуется сбалансированным распределением по типам имущества, что минимизирует риски, связанные с падением спроса в конкретных отраслях. По состоянию на лето 2025 года, лидирующую позицию в структуре объектов лизинга занимало оборудование (40%), за которым следовали грузовые транспортные средства (25%) и специализированная техника (24%). Малую долю составляли легковые автомобили (9%) и прочее имущество (2%). Такая структура свидетельствует о том, что компания ориентирована на реальный сектор экономики — строительство, производство и перевозки, которые традиционно демонстрируют высокую потребность в обновлении основных фондов.

Важнейшим индикатором операционной устойчивости является качество лизингового портфеля. Уровень просроченной задолженности в первом полугодии 2025 года удерживался на крайне низком уровне — 0,62%, что значительно лучше среднерыночных показателей для сегмента МСБ. Однако к концу 2025 года компания столкнулась с вызовами, связанными с необходимостью изъятия имущества у части контрагентов. Доля изъятой техники в портфеле, составлявшая 3,31% на конец 2024 года, выросла до 4,55% к середине 2025 года. Объем изъятого имущества на балансе по состоянию на 1 октября 2025 года показал рост на 35% в годовом исчислении, что потребовало от менеджмента интенсификации усилий по реализации этих активов. За 9 месяцев 2025 года компания успешно реализовала около 160 единиц техники, выручив более 450 миллионов рублей, что подтверждает ликвидность объектов лизинга, но указывает на временные лаги в обороте капитала.

Динамика объемов нового бизнеса в 2025 году была впечатляющей: рост составил 79% по сравнению с первым полугодием 2024 года, достигнув отметки в 3,118 миллиарда рублей. Это свидетельствует о сохранении высокого спроса на лизинговые услуги даже в периоды жесткой денежно-кредитной политики. Тем не менее, в рэнкинге лизинговых компаний по объему нового бизнеса ООО «ТЕХНО Лизинг» переместилось с 44-го на 51-е место к началу 2025 года, что объясняется более агрессивной экспансией крупнейших банковских игроков в этот период. К середине 2025 года компания стабилизировала свои позиции, заняв 38–39 место в рэнкингах по чистым инвестициям в аренду.

3. Анализ финансового состояния по итогам 2025 года

Финансовая отчетность компании за 2025 год отражает период адаптации к высоким процентным ставкам и последующее улучшение показателей прибыльности. Выручка компании за 9 месяцев 2025 года по стандартам РСБУ составила 1,574 миллиарда рублей, что на 39% выше показателя аналогичного периода 2024 года. Основной вклад в выручку внесла деятельность по финансовой аренде (1,166 млрд руб.), однако значительную роль также сыграла реализация товаров и изъятого имущества (401 млн руб.).

Валовая прибыль за отчетный период выросла на 28,9%, достигнув 1,166 миллиарда рублей. Однако чистая прибыль до налогообложения по итогам всего 2025 года составила скромные 19 миллионов рублей, что на 87% ниже уровня предыдущего года. Столь резкое снижение операционной прибыли объясняется спецификой бухгалтерского учета выбытия лизинговых активов и формированием резервов. При этом итоговая чистая прибыль за 2025 год выросла почти в три раза, достигнув 148,1 миллиона рублей, что стало возможным благодаря восстановлению отложенных налоговых активов и эффективному управлению налоговой базой. Рентабельность собственного капитала (ROE) по итогам 2025 года подскочила до 30%, что является выдающимся результатом для лизингового сектора, особенно в сравнении с 13,9%, зафиксированными годом ранее.

Анализ балансовых показателей на 30 сентября 2025 года демонстрирует рост валюты баланса до 5,883 миллиарда рублей. В структуре активов преобладают чистые инвестиции в аренду (ЧИА), общая сумма которых (долгосрочная и краткосрочная части) составляет около 4,377 миллиарда рублей. Нематериальные активы представлены преимущественно исключительными правами на программное обеспечение и веб-сайт компании. Важным моментом является рост статьи «Запасы» до 398 миллионов рублей, что напрямую связано с накоплением изъятой техники, ожидающей реализации.

4. Анализ долговой нагрузки и кредитоспособности

Долговая нагрузка ООО «ТЕХНО Лизинг» традиционно оценивается как высокая, что характерно для лизингового бизнеса, функционирующего за счет финансового левериджа. Тем не менее, структура обязательств компании достаточно диверсифицирована. Основными источниками фондирования выступают банковские кредиты (около 57%) и облигационные займы (около 35%). Собственный капитал компании на 30 сентября 2025 года вырос до 539,9 миллиона рублей, увеличившись с 422 миллионов на начало года за счет капитализации чистой прибыли. Доля собственного капитала в активах достигла 9,2%, что свидетельствует о постепенном укреплении финансовой устойчивости.

Показатель отношения долга к EBITDA (Debt/EBITDA) по итогам 2025 года составил примерно 4,8x–5,0x. Хотя этот уровень остается высоким, наблюдается положительная динамика: в 2024 году данный коэффициент составлял 7,23x. Улучшение вызвано опережающим ростом EBITDA (до 967 млн руб. в годовом выражении) по сравнению с ростом долговых обязательств. Коэффициент покрытия процентных расходов доходами составил 1,1 за период с октября 2024 по октябрь 2025 года, что является пограничным значением и указывает на высокую чувствительность компании к стоимости заемных средств.

Компания поддерживает отношения более чем с 20 банками-кредиторами, среди которых такие институты, как Сбербанк, ВТБ, Банк Россия, Примсоцбанк, Левобережный и МСП Банк. Общий свободный лимит кредитования в банках-партнерах на середину 2025 года превышал 1 миллиард рублей (позже оценивался в 1,5 млрд руб.), что обеспечивает компании необходимую подушку ликвидности для рефинансирования текущих обязательств и финансирования новых сделок. Наличие на счетах компании денежных средств и эквивалентов в размере 119 миллионов рублей и депозитов на 150 миллионов рублей на конец третьего квартала 2025 года также подтверждает комфортную позицию по текущей ликвидности.

5. Свежие заключения рейтинговых агентств

Ключевым событием в оценке кредитного качества ООО «ТЕХНО Лизинг» стал пересмотр рейтинга агентством «Эксперт РА» в конце 2025 года. 21 ноября 2025 года агентство приняло решение понизить рейтинг кредитоспособности компании до уровня ruBB+ (ранее действовал рейтинг ruBBB-). Прогноз по рейтингу был сохранен как «развивающийся», что отражает неопределенность относительно будущих финансовых метрик в условиях реализации проблемных активов.

Основной причиной понижения рейтинга стал рост объема изъятого имущества на балансе компании и увеличение сроков его реализации. Агентство отметило, что накопление «неработающих» активов давит на операционную эффективность и ликвидность, хотя текущий запас денежных средств признан достаточным для выполнения обязательств. Развивающийся прогноз предполагает равную вероятность как повышения, так и дальнейшего снижения или сохранения рейтинга на горизонте 12 месяцев. Это решение во многом будет зависеть от успеха программы реализации изъятой техники и динамики чистых инвестиций в аренду.

Стоит отметить, что компания подавала мотивированную апелляцию на решение рейтингового комитета, предоставив данные о реализации части техники после отчетной даты (01.10.2025), однако агентство оставило решение в силе, посчитав риски все еще существенными. Тем не менее, улучшение показателей достаточности капитала (рост с 7,3% до 9,2%) и рентабельности (ROA выросла с 1,2% до 2,0%) являются позитивными факторами, которые могут способствовать стабилизации рейтинга в будущем.

6. Макроэкономический контекст и динамика ключевой ставки

Анализ инвестиционной привлекательности облигаций ООО «ТЕХНО Лизинг» невозможен без учета кардинальных изменений в денежно-кредитной политике Банка России в 2025–2026 годах. Период экстремально высоких ставок, когда ключевая ставка достигала 21% в 2025 году, сменился циклом постепенного смягчения. К концу 2025 года ставка была снижена до 16%, а 13 февраля 2026 года регулятор сделал очередной шаг, опустив её до 15,5%.

Согласно консенсус-прогнозам ведущих аналитиков и макроэкономическим опросам ЦБ, в 2026 году тенденция к снижению сохранится. Ожидается, что к концу 2026 года ключевая ставка достигнет уровня 12%. Среднегодовая ставка в 2026 году прогнозируется на уровне 14%. Для лизинговой компании такой сценарий является исключительно благоприятным по нескольким причинам:

- Снижение стоимости фондирования по новым банковским кредитам и будущим облигационным выпускам.

- Рост платежеспособного спроса со стороны МСБ на услуги лизинга.

- Повышение рыночной стоимости ранее выпущенных облигаций с фиксированным высоким купоном.

В условиях, когда рыночные ставки стремятся вниз, фиксация купона на уровне 24% годовых в новом выпуске ООО «ТЕХНО Лизинг» создает существенный потенциал для получения избыточной доходности (альфы) относительно безрисковых инструментов и облигаций инвестиционного уровня.

7. Оценка параметров и привлекательности выпуска облигаций 001Р-08

Новый выпуск облигаций ООО «ТЕХНО Лизинг» серии 001Р-08 выходит на рынок в марте 2026 года с параметрами, которые делают его одним из наиболее доходных предложений в сегменте высокодоходных облигаций (ВДО).

Характеристики выпуска ТЕХНО Лизинг-001Р-08

Номинал: 1000 ₽

Объем: 0,46 млрд ₽

Погашение: через 3 года

Купон: 24% (YTM 26,83%)

Выплаты: 12 раз в год

Амортизация: Да. Амортизация по 7.5% в даты 24-го, 27-го, 30-го, 33-го купона, 70% - в дату 36-го купона

Оферта: Нет

Рейтинг: ruBB+ Эксперт РА

Только для квалов: Нет

Сбор заявок: 17 марта 2026 года

Размещение: 20 марта 2026 года

Структурные особенности: Наличие амортизации является важным защитным механизмом для инвестора. Выплата 30% номинала в течение последнего года обращения бумаги снижает кредитный риск на эмитента в конце срока и позволяет инвестору постепенно реинвестировать капитал в другие инструменты. Ежемесячные выплаты купона обеспечивают высокую ликвидность денежного потока, что особенно ценится частными инвесторами. Отсутствие оферты делает бумагу предсказуемой с точки зрения управления дюрацией.

Оценка доходности: Предлагаемая доходность к погашению (YTM) на уровне 26,83% выглядит крайне агрессивно на фоне ключевой ставки 15,5% и ожидаемых 12% к концу года. Спред к кривой бескупонной доходности (G-спред) составляет более 1000 базисных пунктов, что существенно выше среднего для рейтинга BB+. Это объясняется недавним понижением рейтинга и необходимостью эмитента привлечь капитал для рефинансирования текущих обязательств (в частности, погашения 3-го выпуска облигаций и частичного гашения других серий).

7.1 Сравнительный анализ с торгующимися выпусками

Для принятия взвешенного решения необходимо сравнить новый выпуск с уже обращающимися облигациями ООО «ТЕХНО Лизинг» на вторичном рынке. В настоящее время в обращении находятся 4 выпуска общим объемом около 1,8 миллиарда рублей.

Облигация ТЕХНО Лизинг 001Р-07 с амортизацией долга (RU000A10BBG1). Облигация ТЕХЛиз 1P7 стоит сейчас 102.23% от номинала. Доходность облигации к погашению составляет 28.38% годовых. Облигация будет полностью погашена по номиналу 2030-03-16.

Облигация ТЕХНО Лизинг 001Р-06 с амортизацией долга (RU000A107FN1). Облигация ТЕХЛиз 1P6 стоит 85.40% от номинала. Облигация будет полностью погашена по номиналу 2028-11-24. Доходность облигации к погашению составляет 27.86% годовых.

Анализ сравнения: Новый выпуск 001Р-08 предлагает YTM на уровне 26,83%, что формально ниже доходностей вторичного рынка (~28%). Однако стоит учитывать, что покупка на первичном рынке избавляет инвестора от уплаты комиссий за проскальзывание и позволяет зайти в позицию без накопленного купонного дохода (НКД). Кроме того, купон 24% в новом выпуске является одним из самых высоких среди фиксированных ставок в секторе, что обеспечит высокую текущую доходность портфеля. Выпуск 001Р-07, торгующийся с YTM около 28,5%, несет в себе более высокую волатильность из-за опасений рынка, связанных с недавним понижением рейтинга, в то время как параметры 001Р-08 уже учитывают текущий кредитный профиль BB+.

8. Инвестиционные риски и сдерживающие факторы

Несмотря на привлекательные ценовые параметры, инвестиции в облигации ООО «ТЕХНО Лизинг» сопряжены с набором специфических рисков, которые необходимо учитывать при формировании портфеля.

- Кредитный риск: Понижение рейтинга до уровня ruBB+ является четким сигналом об ухудшении финансового положения. Основная угроза исходит от качества активов. Если темпы реализации изъятой техники замедлятся, а новые изъятия продолжатся, компания может столкнуться с дефицитом кэш-флоу. На текущий момент покрытие процентных расходов (1,1) находится на минимально приемлемом уровне. Любое значительное падение выручки может сделать обслуживание долга затруднительным.

- Риск концентрации сегмента МСБ: Клиенты из числа малого бизнеса наиболее чувствительны к замедлению экономического роста. В случае стагнации в строительной или логистической отраслях, количество дефолтов лизингополучателей может резко возрасти.

- Риск ликвидности облигаций: Объем выпуска 476 миллионов рублей является относительно небольшим для биржевого рынка. Это может привести к широким спредам между ценой покупки и продажи на вторичном рынке, что затруднит оперативный выход из позиции без существенных потерь в цене.

- Рефинансирование: Компания сильно зависит от возможности привлекать новые займы для гашения старых. Хотя наличие лимитов в банках (1,5 млрд руб.) успокаивает, резкое закрытие рынков капитала для сегмента ВДО может создать риски для выплат по выпускам 001Р-04 и 001Р-05, что косвенно ударит по доверию к новым сериям.

9. Выводы об инвестиционной привлекательности

На основании комплексного анализа финансового состояния, операционных показателей и рыночной конъюнктуры можно сделать следующие выводы относительно целесообразности инвестиций в облигации ООО «ТЕХНО Лизинг» серии 001Р-08.

Положительные аспекты:

- Исключительная доходность в цикле снижения ставок: Фиксация купона 24% и YTM 26,83% в период, когда ключевая ставка уже начала снижение и стремится к 12%, является сильным инвестиционным решением. Это обеспечит не только высокий поток платежей, но и потенциал роста тела облигации при дальнейшей нормализации ДКП.

- Устойчивая бизнес-модель: 18 лет работы без просрочек по долгам подтверждают профессионализм менеджмента и жизнеспособность компании в различных экономических условиях.

- Диверсификация и M&A: Приобретение портфеля «Восточный Ветер Финанс» и широкая география присутствия минимизируют риски зависимости от одного региона или клиента.

- Прозрачность: Компания регулярно публикует подробную отчетность и поддерживает активный диалог с инвестиционным сообществом.

- Доступность для розницы: Выпуск не требует статуса квалифицированного инвестора, что расширяет круг потенциальных покупателей и поддерживает ликвидность.

Отрицательные аспекты:

- Понижательный рейтинговый тренд: Переход в категорию BB+ и «развивающийся» прогноз требуют повышенной осторожности. Инвестор должен быть готов к возможной волатильности цен в случае дальнейших негативных новостей от рейтинговых агентств.

- Накопление непрофильных активов: Рост объема изъятой техники — это главный операционный вызов 2026 года. Успех компании напрямую зависит от эффективности её торговой площадки и спроса на б/у технику.

- Тонкий слой капитала: Доля собственных средств в 9,2% оставляет малый запас для абсорбирования возможных убытков в случае масштабного ухудшения качества портфеля.

Резюме: Облигации ООО «ТЕХНО Лизинг» серии 001Р-08 являются привлекательным инструментом для инвесторов, ориентированных на сегмент высокодоходных облигаций и стремящихся зафиксировать высокую премию к рынку в период смягчения политики ЦБ. Несмотря на понижение рейтинга, компания демонстрирует рост выручки и рентабельности капитала, а также сохраняет комфортный уровень ликвидности.

Участие в первичном размещении 17 марта 2026 года целесообразно для диверсифицированных портфелей, но не забывайте о рисках, кредитный рейтинг понижен не просто так.

Инвесторам следует внимательно следить за отчетами компании за 1-е полугодие 2026 года, обращая особое внимание на динамику статьи «Запасы» и коэффициент покрытия процентов. Если компания продемонстрирует успешную распродажу изъятого имущества, это может стать триггером для возвращения рейтинга в категорию BBB, что приведет к существенной переоценке облигаций вверх.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.