#облигации

Покупать ли длинные ОФЗ?

Пока идет плавное снижение КС, АА-ААА рублевые облигации размещаются под 15% и ниже. Например, новое размещение Новабева запланировано под 15% купон, Атомэнергопром последний раз разместился под 14.7%. Размещений корпоратов длиннее 3 лет почти нет, либо они с офертой.

Длинные ОФЗ (>7 лет до погашения) имеют текущую доходность 13-14%, что ненамного ниже. Хотя у ОФЗ более низкий купон, но торгуются они дешевле номинала, например ОФЗ 26243 с купоном 9.8% торговалась 13 марта по 76%, что дает 9.8% / 76% = 12.9%.

В то же время длинные ОФЗ имеют более длинную дюрацию, что дает больший потенциал переоценки. Например, самая дальняя ОФЗ 26238 с погашением в 2041 году имеет дюрацию 7.62, что теоретически должно приводить к росту ее тела на 7.62% на каждый 1% снижения ключевой ставки.

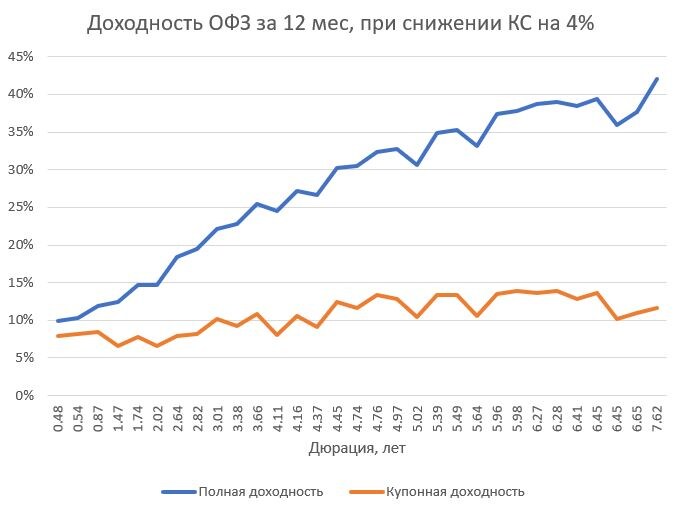

На графике приведена совокупная доходность ОФЗ разных дюраций за 12 месяцев при условии, что ключевая ставка будет снижена на 4% в течение этого времени (то есть до 11.5% к марту 2027). Как видно, она доходит до впечатляющих 40% годовых (переоценка тела + купон). Для сравнения, 3-летняя корпоративная облигация с купоном 15% даст примерно 27%.

Даже 27% кажутся солидной цифрой, но 40% это еще в 1.5 раза больше. С этой красивой картинкой есть 2 неопределенности, которые следует иметь в виду:

1️⃣ риск ускорения инфляции (=замедления снижения ставки) ввиду продолжения СВО, ослабления рубля, негативного влияния конфликта с Ираном на международную торговлю и цену энергоносителей, вследствие чего переоценка ОФЗ будет идти медленнее, приостанавливаться либо даже откатываться назад,

2️⃣ как следствие - риск невозможности выйти из позиции по приемлемой цене в нужный момент; то есть в длинные ОФЗ следует инвестировать те деньги, которые не планируется тратить как минимум в ближайший год.

Если правильно оценивать эти 2 риска, то длинные ОФЗ кажутся более интересным вложением, чем ААА корпораты под 15%. В своем портфеле я начинаю постепенно перекладываться.

В валютных облигациях есть ОФЗ 33 CNY, чья доходность к погашению 7%, что выглядит более логичным выбором по сравнению с валютными облигациями ААА корпоратов (ВЭБ, Газпром, Сибур, Норникель, Фосагро и др.). Разница в доходности будет менее 0.5-1%, выбор в пользу ОФЗ здесь кажется даже более очевидным.