Вообще я подвожу итоги по финансам в начале месяца. Но в этом месяце выпала из-за телеграма, болезней, работы. Поэтому давайте поделюсь тем, как поживает бюджет сейчас, а потом будем делать срез в начале месяца.

Будет 4 рубрики: долги, обязательные платежи, текущий бюджет и накопления.

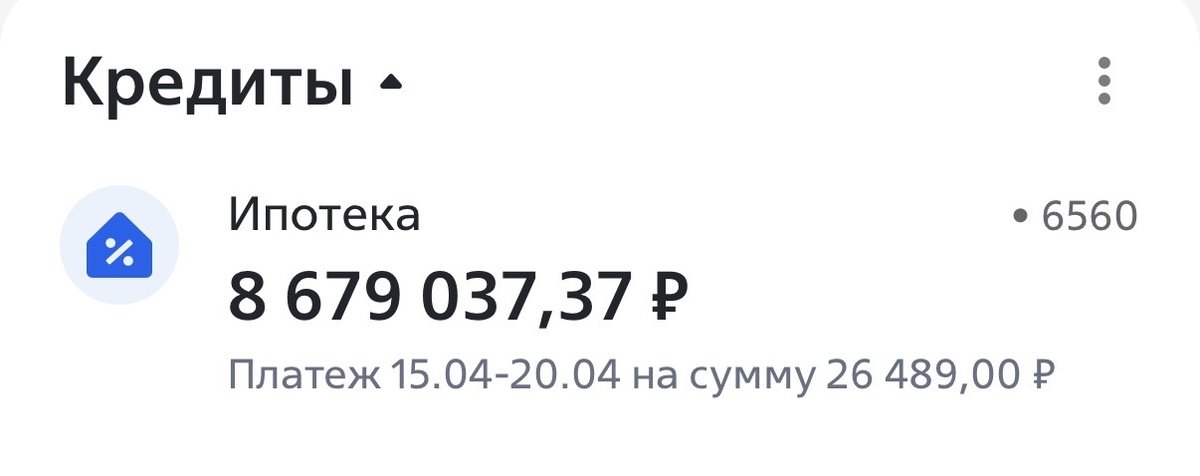

Долги. Из долгов у нас только ипотека. На текущий момент остаток задолженности составляет 8 679 037 рублей.

Обязательные платежи. За месяц это:

- Ипотека 26 489

- Частный садик 42 000

- Комуналка + интернет ~ 12 500

Итого: 81 000.

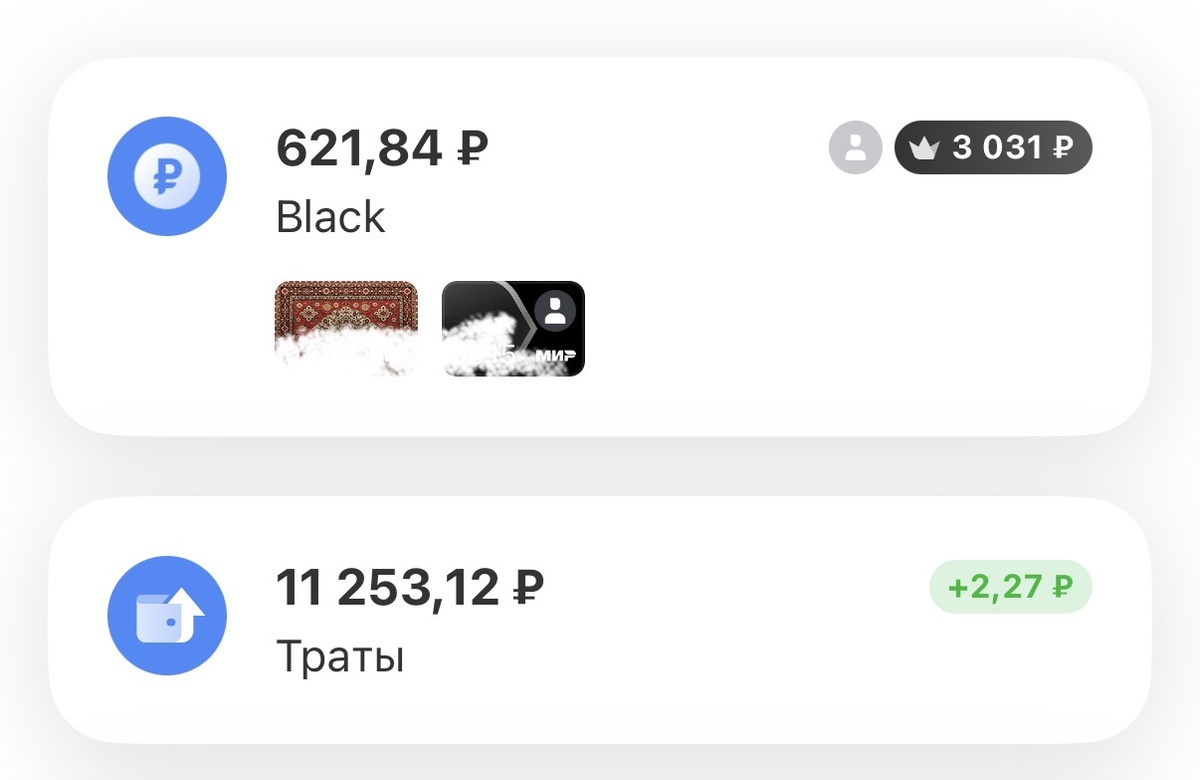

Текущий бюджет. Остаток на жизнь 11 875 рублей. На садики отложено 42 000. На садики откладываю всегда в течение месяца, так как оплата первого числа. Ипотека и комуналка в этом месяце оплачены.

Из ожидаемого дохода в этом месяце у нас аванс мужа 40-45 тысяч и кэшбек 3 тысячи. Часть из этих денег пойдет на жизнь, часть в копилки, остаток на обязательные платежи в следующем месяце.

Накопления. Сейчас я формирую подушку безопасности (откладываю 10% со всех доходов) и инвестиционный портфель (туда автоматически перечисляется 144 рубля в день, по тысяче в неделю получается). В подушке безопасности сейчас 45 000, на брокерском счете 12 972 рубля.

Итого получается наш бюджет в минусе на 8 621 065. Конечно, хотелось бы иметь на счете сумму, полностью перекрывающую ипотеку. И мы к этому стремимся. Но квартиру нам никто не подарил, а жилье для семьи с двумя детьми стоит недешево. Главное, что у нас нет кредитов и хотя бы небольшая, но подушка.

Впринципе, посмотрела я на цифры и подумала, а почему мы с мужем так паникуем? Работа у нас есть. У меня она точно никуда не денется, у мужа надеюсь тоже. Наш минимальный доход за месяц 200 тысяч, это только оклады. Плюс премии, но тут уже тяжело предугадать. У меня она всегда не особо большая (~ 30 к) у мужа от 0 до 150 разброс может быть. В любом случае, на 200 тысяч мы можем не только прожить, но и что-то отложить. Но, конечно, стремимся к большему.