Цель текста

Остудить горячие головы, думающие, что они зайдут на трейдинг с депозитом в 100.000р и озолотятся.

Первоисточник, смотреть на 22:50

Данные для анализа:

Первичный обсчёт

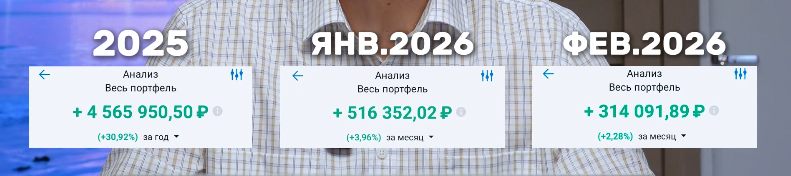

2025г - портфель 14М 766Тыр 980рупь 92копъ. Округляем до 14,8М.

Январь 2026 - портфель 13М 039Тыр 192рупь 42копъ. Округляем до 13М.

Февраль 2026 - портфель 13М 197Тыр 138рупь 24копъ. Округляем до 13.2М.

Все нормальные люди считают доходность от начальной суммы. Надо понимать, что вычисленные величины публичного портфеля - это по состоянию на 1 января 2025, 1 января 2026 и 1 февраля 2026.

Посторонка

Складывает начальный портфель 2025 года, прибавляем доход и вычитаем начальный портфель 2026 года. Получаем, что с публичного счёта было выведено 6М 293Т 738р.

Аналогично для января 2026 получаем, что в пятницу 30 января 2026 с публичного счёта было выведено 358Т 406р.

Но это не имеет значения для дальнейшего рассмотрения, чисто копание в чужих карманах из досужего любопытства.

Налог, инфляция, реальная доходность.

"С 1 января 2025 года в России действует прогрессивная шкала налога на доходы физических лиц (НДФЛ). Ставка 15% применяется для доходов свыше 2,4 млн рублей, но не более 5 млн рублей в год.

Повышенная ставка применяется не ко всему доходу, а только к сумме превышения порогового значения. Например, при годовом доходе 3 млн рублей НДФЛ 13% уплатят с 2,4 млн рублей, а НДФЛ 15% — с 600 000 рублей."ц, Алиса И.И.

Тов. Карасёв заплатил НДФЛ (при отсутствии других доходов! т.е. я считаю по минимуму!) за 2025г всего 636Т 892р 50 коп.

Это чуть меньше, чем моё жалование на СВО за три месяца. Наша сила - в крепком тыле! Жму руку!

Однако, считать, что чистый доход трейдера за год составил 3М 929Т 058р (округляем до 4М) - самообман.

Есть такой скрытый государственный налог НА ВСЁ И ВСЕХ, его платят даже бандиты и нищие, называется ИНФЛЯЦИЯ. Даже суперуспешный трейдер обеднеет, если не будет восстанавливать свой рабочий депозит до уровня инфляции. Хотя-бы - до уровня официальной инфляции (ИПЦ), дальше и больше - по вкусу.

Инфляция в 2025 (официально, ИПЦ) составила (е.м.н.и.п.) 6%. То есть к рабочему депозиту 14.766.980р надобно довнести (точнее - оставить на нём) 886.019р. До 15.652.999р. Это минимум.

Итого чистыми на руки - 3.043.039р. Округляем до 3М.

Результат: опытный трейдер с депозитом 14.8М зарабатывает среднемесячно 253Тыр.

В это время на рынке долга.....

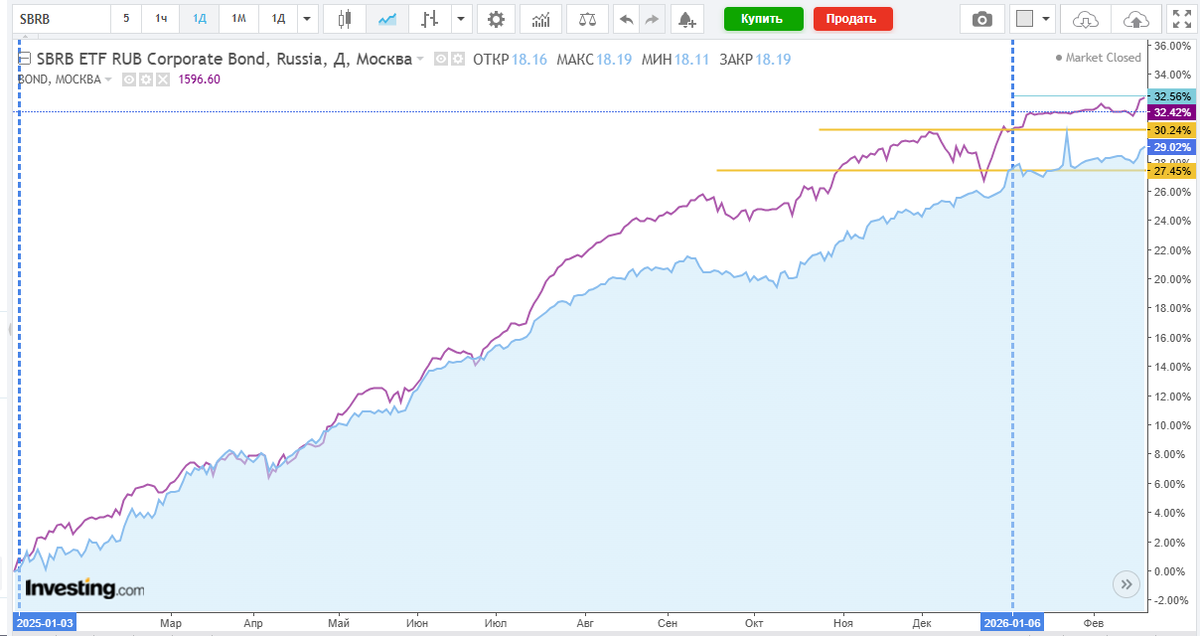

Предположим, вы где-то работаете, "живете на зарплату", а доставшиеся вам по наследству 14.8М (квартира в Нерезиновке, например, благополучно проданная через 3 года после вступления в наследство) вы вложили в облигации инвестгрейда. Вся работа свелась бы к реинвестированию купонов.

Именно эти биржевые инструменты я выбрал просто потому, что их поведение легко смоделировать на БПИФах BOND и SBRB. Кто хочет - может поэкспериментировать на БПИФах гособлигаций, денежного рынка, золота и т.п. и т.д.

Более рисковый (но остающийся в пределах инвестгрейда) BOND дал 30,24%.

Более солидный SBRB дал 27,45%.

Напоминаю: опытный трейдер при несоизмеримых затратах труда и времени - 30,92%.

В принципе, на этом сравнение "трейд против инвеста" можно было бы и закончить, однако давайте досчитаем до конца.

На солидном SBRB c депозита 14,8М набежало бы 4,062М.

На рисковом BOND - 4.475M.

После пересчётов по налогу и инфляции у инвесторов в облигации остается 2.965.653р и 2.614.321р. в пересчёте на месяц - 247тыр и 217,8тыр.

Наши лентяи-инвесторы, закинувшие "всю котлету" в облигации и нашедшие непыльную работу на 30-50тыр/мес заработали бы больше, чем опытный (и квалифицированный) трейдер.

Ещё немного о налогах

Если бы наши два инвестора закинули бы деньги не в бонды "россыпью", а купили бы соотв. фонды на облигации - они бы сохранили возможность в будущем выйти на ЛДВ. А трейдер этой возможности лишен, он будет платить с каждого трейда и сейчас и в будущем.

Всем удачи в нашем казино!