Когда на проекте говорят: «Давайте опишем продажи для бюджетирования», очень легко пойти по привычному пути.

Обычно в этот момент начинают вспоминать схему: пришла заявка, менеджер согласовал цену, оформил заказ, передал на отгрузку, выставили документы, ждём оплату. Для операционного описания этого вполне достаточно. Для бюджетирования — почти никогда.

Потому что бюджетирование смотрит на продажи совсем под другим углом. Ему важно не то, как заказ прошёл по компании, а то, как в продажах рождается экономический результат. Откуда берётся выручка. Где в этой выручке теряется маржа. Почему один и тот же объём продаж даёт разный денежный эффект. Почему один клиент выглядит большим и важным, а другой — вроде бы скромнее, но на деле оказывается гораздо полезнее для бизнеса.

Именно поэтому процесс продаж для бюджетирования — это не маршрут заказа. Это контур формирования выручки, маржи и денег.

Если эту точку не поймать в самом начале, дальше почти неизбежно получается слабая модель: бюджет продаж есть, цифры в нём стоят, а объяснить, почему план не выполнен, где просела маржа и почему денег не хватает, — сложно.

С чего на самом деле начинается описание продаж

Я бы вообще начинала не с вопроса:

«Что делает отдел продаж?»

А с другого:

«Какой результат создаёт процесс продаж для бизнеса?»

Это кажется мелкой перестановкой слов, но на практике она меняет всё.

Когда мы спрашиваем, что делает отдел, мы получаем перечень действий. Менеджеры ищут клиента, согласуют условия, оформляют сделки, передают документы, взаимодействуют со складом, следят за оплатой. Всё это правда, но для бюджетирования этого недостаточно.

А вот когда мы спрашиваем, какой результат создаёт процесс продаж, сразу начинается другое мышление. Мы уже смотрим не на действия, а на экономику. И здесь выясняется, что продажи создают не один результат, а сразу несколько.

Прежде всего это, конечно, выручка. Но не только она. Продажи формируют ещё и валовую маржу, потому что цена, скидка, продуктовый микс и условия сделки напрямую влияют на то, что в итоге останется компании. Продажи же влияют и на деньги: через отсрочку, график оплат, авансы, дисциплину дебиторки. А в некоторых отраслях, особенно там, где продажа тянет за собой доставку, сервис или проектное исполнение, процесс продаж ещё и определяет будущую нагрузку на логистику, производство и клиентский сервис.

Вот это и есть первый важный шаг:

мы перестаём видеть в продажах просто коммерческую функцию и начинаем видеть в них процесс, который создаёт сразу несколько ключевых финансовых результатов.

Почему одной выручки для описания продаж мало

Очень часто компании хотят описывать продажи через одну строку: план выручки. Это понятно. Выручка — показатель красивый, привычный, верхнеуровневый. Но проблема в том, что сама по себе она мало что объясняет.

Допустим, план по выручке не выполнен. Почему? Не хватило объёма? Просела цена? Дали слишком большие скидки? Сместился продуктовый микс? Продали не через тот канал? Пошли возвраты? Деньги пришли позже? Если вы в модели видите только общую выручку, вы видите только факт отклонения, но не видите его природу.

Поэтому при описании процесса продаж для бюджетирования мы почти сразу приходим к необходимости разложить выручку на более понятные элементы. В какой-то момент становится видно, что продажи — это не одна строка, а живая конструкция, в которой есть объём, цена, структура продаж, скидки, возвраты, условия оплаты.

И вот здесь начинается уже настоящее бюджетное мышление:

мы перестаём смотреть на итоговую сумму и начинаем понимать, из чего она собрана.

Продажи создают не один результат, а несколько разных финансовых эффектов

Если сказать совсем коротко, продажи создают не один результат, а сразу несколько финансовых эффектов:

Продажи → выручка

Продажи → маржа

Продажи → денежный поток

Продажи → дебиторская задолженность

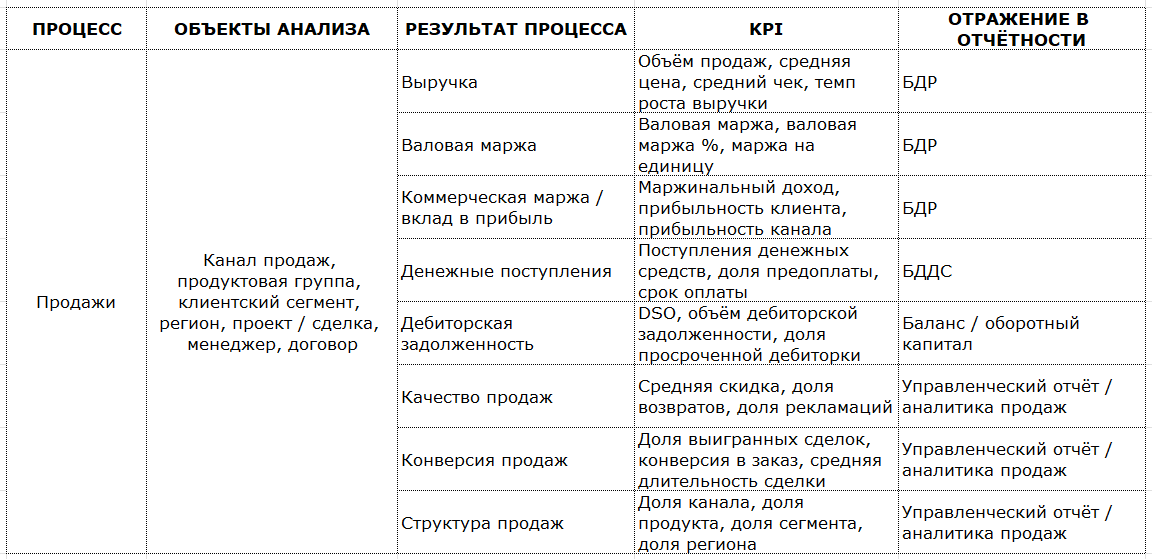

Но и этим картина не исчерпывается. Продажи формируют ещё и качество коммерческой работы: уровень скидок, возвратов, конверсию, структуру клиентского портфеля, долю нестандартных сделок, устойчивость каналов. То есть у процесса продаж появляется сразу несколько слоёв результата, которые потом отражаются в разных управленческих контурах:

- в БДР — как доход и маржинальность;

- в БДДС — как денежные поступления;

- в балансе и аналитике оборотного капитала — как дебиторская задолженность;

- в управленческой отчётности — как качество продаж, структура продаж и операционная эффективность коммерческой функции.

Именно поэтому продажи нельзя описывать одной строкой «план выручки». Для бюджетирования у процесса продаж обычно выделяется как минимум пять групп результатов:

- доход;

- маржинальность;

- денежный поток;

- качество продаж;

- оборотный капитал.

Чтобы это было видно не только в теории, но и в управленческой конструкции процесса, ниже удобно собрать продажи в одной таблице: какие результаты они создают, по каким объектам их имеет смысл анализировать, какими KPI измерять и в каких отчётах всё это потом живёт.

Как читать эту таблицу:

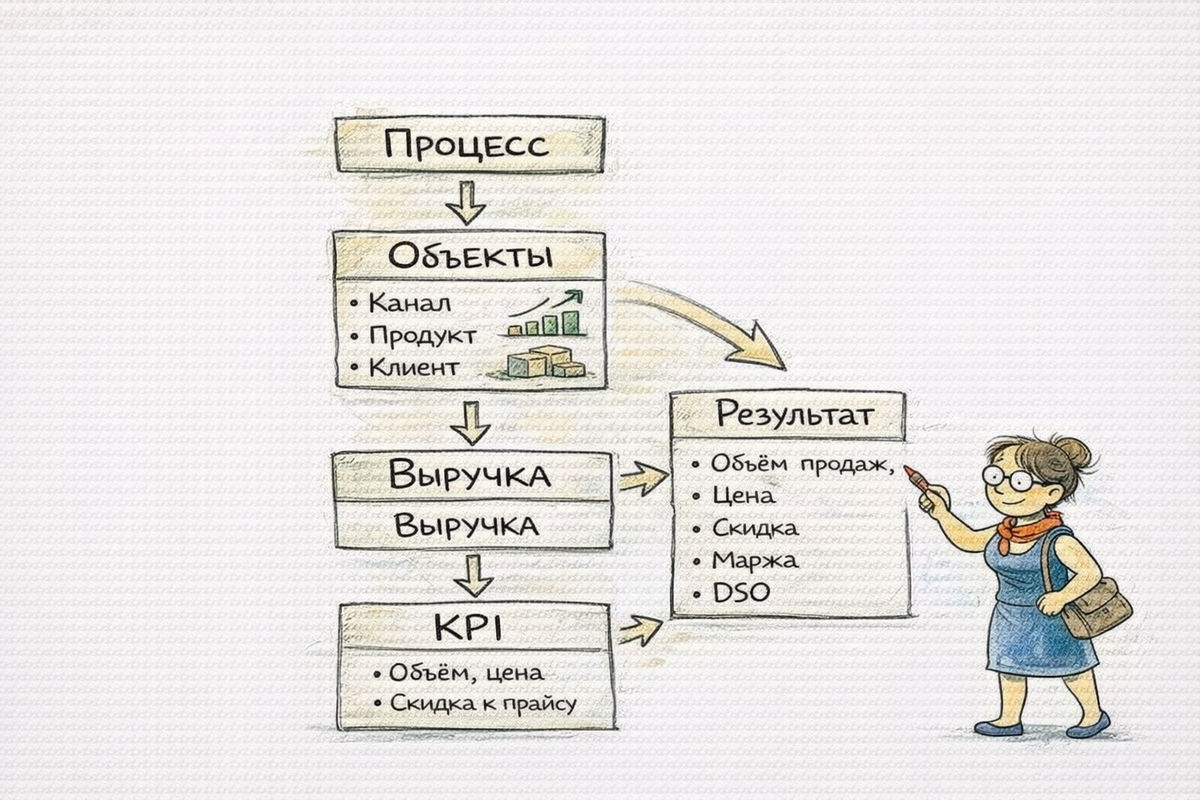

сначала мы выделяем сам процесс продаж, затем фиксируем, какой результат он создаёт для бизнеса. После этого смотрим, где внутри процесса экономика начинает различаться — так появляются объекты. И уже по этим объектам и результатам выводим KPI, которые помогают не просто видеть итог, а понимать причину отклонений.

И вот здесь становится видно самое важное: продажи нельзя описать одной строкой бюджета. Это процесс, который одновременно влияет на доход, маржинальность, деньги, дебиторку и качество коммерческой работы. А значит, следующий шаг — понять, по каким объектам эта экономика начинает различаться и какие KPI действительно помогают ею управлять.

Как мы логически выделяем сам процесс продаж

Когда процесс продаж уже перестал быть для нас “отделом” и стал экономическим контуром, следующий шаг — определить его границы.

Это тоже важный момент. Потому что продажи в компании почти никогда не живут в полной изоляции. Они касаются производства, логистики, сервиса, денег, дебиторки, иногда маркетинга и проектного исполнения. Поэтому на проекте очень важно не растворить продажи во всём сразу, но и не сделать их слишком узким фрагментом.

Я обычно мыслю так:

процесс продаж начинается там, где компания начинает формировать спрос и коммерческие условия сделки, и заканчивается там, где экономический результат продажи уже можно зафиксировать в выручке, марже и денежном эффекте.

Это означает, что в процессе продаж для бюджетирования нас интересуют не только переговоры и оформление заказа, но и такие вещи, как:

цена сделки, размер скидки, продуктовый состав заказа, канал продажи, клиентский сегмент, условия оплаты, возвраты, претензии, а иногда и сервисная нагрузка после продажи.

То есть мы определяем процесс продаж не по документообороту, а по точкам формирования экономического результата.

И как только процесс выделен так, перед нами появляется следующий вопрос:

если продажи дают не одну усреднённую экономику, то по каким разрезам эту экономику нужно видеть отдельно?

Вот здесь из процесса начинают появляться объекты.

Как из процесса продаж появляются объекты

Это, пожалуй, самый важный переход во всей статье.

Очень многие методологии на этом месте делают слишком резкий скачок. Там обычно говорится: объектами продаж могут быть канал, продукт, клиент, регион, проект. Формально это верно. Но человеку, который реально заходит на проект, этого мало. Ему важно понять: почему именно так? Как мы до этого дошли?

Логика здесь довольно живая.

Сначала мы увидели, что процесс продаж создаёт результат — выручку, маржу, деньги. Потом попытались посмотреть на этот результат как на одну усреднённую цифру. И довольно быстро поняли, что усреднение начинает нас обманывать.

Потому что продажи через дилеров и прямые продажи — это разные условия. Продажа стандартного продукта и продажа проектного решения — тоже разные истории. Один клиент покупает часто, но понемногу и без проблем с оплатой, другой — много, со скидкой и с тяжёлой отсрочкой. Один регион логистически лёгкий, другой “съедает” часть результата дорогой доставкой и нестабильной сезонностью.

Вот в этот момент мы понимаем, что внутри процесса продаж есть устойчивые различия в экономике. И именно эти различия, если по ним приходится принимать разные решения, и становятся объектами бюджетирования.

Объект, если говорить совсем просто, — это не “разрез отчёта”. Это тот фрагмент процесса, по которому у бизнеса возникает свой отдельный управленческий вопрос.

Если по каналу продаж мы задаём себе вопрос, какие условия допустимы, какая там маржа, какая отсрочка и нужен ли нам вообще такой рост, значит канал стал объектом. Если по продуктовой группе у нас своя ценовая политика, своя маржинальность, своя сервисная нагрузка, значит продуктовая группа тоже становится объектом. Если по крупным проектам всегда отдельные условия, отдельный риск денег и отдельная логика исполнения — значит проект уже нельзя растворять в общей массе продаж.

То есть объект появляется не потому, что “так принято в бюджетировании”, а потому, что средняя цифра перестаёт быть правдой.

Какие объекты чаще всего рождаются внутри продаж

Обычно первым начинает проступать канал продаж. Это довольно естественно. Один канал может давать большой объём, но требовать большую скидку и длинную отсрочку. Другой продавать дороже, но меньшими партиями. Третий быть хорошим по марже, но сложным по возвратам. Как только эти различия становятся важными для решений, канал уже нельзя оставлять просто справочной аналитикой.

Следом часто появляется продуктовая группа. Это тоже естественный объект, потому что именно по продуктам чаще всего различаются цена, маржа, чувствительность к скидке, спрос, сезонность, сервисная нагрузка. Если все продукты смешать в одну строку продаж, компания очень быстро теряет понимание, что именно она продаёт выгодно, а что продаёт просто ради объёма.

Дальше может появиться клиентский сегмент. Именно сегмент, а не обязательно каждый отдельный клиент. Здесь важно не утонуть в детализации. Если экономически различаются, например, крупные дистрибьюторы, сетевые клиенты, объектные продажи и локальные подрядчики, то сегменты нужны. Если же каждый отдельный клиент не требует своего отдельного управленческого подхода, то не надо превращать модель в кладбище контрагентов.

В некоторых компаниях важным объектом становится регион. Особенно там, где логистика, сезонность, конкуренция или структура спроса заметно различаются по территории.

А в проектном бизнесе или там, где есть крупные нестандартные сделки, объектом может стать проект или формат сделки. Не потому, что это красиво, а потому, что у проектной продажи часто совсем другая экономика, чем у стандартной.

И здесь важно одно простое правило:

объект вводится не ради красоты, а ради управляемости.

Как из процесса продаж появляются KPI

Когда объекты уже начинают проступать, следующий шаг выглядит почти естественно.

Мы уже знаем, какой результат создаёт процесс продаж. Мы уже понимаем, где внутри него экономика различается. Теперь нужно понять: какими показателями мы будем этот процесс видеть и объяснять?

И здесь тоже не стоит идти от списка “лучших KPI продаж”. Иначе получится знакомая история: выручка, средняя цена, конверсия, дебиторка, удовлетворённость, маржинальность, эффективность — красиво, но не всегда применимо.

Показатель появляется тогда, когда в команде возникает очень конкретный управленческий вопрос.

Например: почему не выполнили план продаж? Тогда появляется показатель объёма.

Почему выручка вроде есть, а маржа просела? Тогда появляется показатель средней цены, скидки, продуктового микса, маржи по каналу.

Почему продажи растут, а деньги не приходят? Тогда появляется DSO, просроченная дебиторка, доля отсроченных сделок.

Почему один канал всех устраивает по объёму, но всё время вызывает споры? Тогда появляются показатели по марже и денежному циклу именно по этому каналу.

То есть KPI — это не украшение модели и не набор “правильных слов”. KPI — это числовой ответ на вопрос: где именно в процессе может возникнуть отклонение и как мы это заметим?

Какие показатели обычно рождаются в продажах

Сначала почти всегда появляются итоговые показатели. Это выручка, выполнение плана продаж, валовая маржа, денежные поступления. Они нужны, потому что именно они показывают, что процесс дал на выходе.

Но очень быстро становится понятно, что итоговых показателей недостаточно. Они показывают, что произошло, но не объясняют, почему.

Тогда появляются причинные показатели. Это объём продаж, средняя цена, скидка к прайсу, продуктовый и канальный микс, доля возвратов, срок оплаты, просроченная дебиторка. В некоторых случаях — доля нестандартных сделок, доля продаж с доставкой, доля проектных заказов, доля продаж с повышенной сервисной нагрузкой.

И вот здесь важно сохранить баланс. Если оставить только итоговые показатели, вы будете видеть проблему, но не её причину. Если уйти только в причинные показатели, можно потерять связь с итоговым результатом. Поэтому хорошая бюджетная модель продаж почти всегда сочетает оба слоя: и то, что получили, и то, почему получили именно это.

Как выглядит эта логика в горнодобывающей компании с гипсовым сырьём и строительными смесями

Теперь давайте перенесём всё это в более конкретную отраслевую реальность.

Если компания добывает гипсовое сырьё и работает в цепочке строительных материалов — например, продаёт гипсовый камень, переработанное сырьё, гипсовое вяжущее или сухие гипсовые смеси, — процесс продаж сразу становится сложнее и интереснее.

Здесь уже нельзя описывать продажи как обычную торговлю товаром со склада. Потому что у такой компании продажи тесно связаны и с добычей, и с переработкой, и с логистикой, и со строительным циклом клиента, и иногда с техническим сопровождением применения продукта.

Поэтому в такой отрасли я бы описывала процесс продаж так:

это процесс формирования коммерческой экономики по сырью, продуктам переработки и готовым строительным решениям, в котором одновременно формируются выручка, маржа, денежный эффект, продуктовый микс, логистическая нагрузка и, в ряде случаев, сервисное сопровождение клиента.

Это уже совсем другой уровень понимания процесса. Он гораздо ближе к реальности.

Что особенно важно в продажах такой компании

Во-первых, здесь очень важно разделить стадии продукта. Продажа добытого сырья, продажа переработанного полуфабриката и продажа готовой строительной смеси — это не одна и та же экономика. У них разная цена, разная маржа, разная логистика, разная чувствительность к качеству, разный уровень сервисной нагрузки.

Во-вторых, очень важно понять кому именно продаёт компания. Продажа производителю стройматериалов, дистрибьютору, строительной компании или под конкретный объект — это разные истории. Разный размер партии, разный режим поставки, разная отсрочка, разный риск денег, разная зависимость от графика стройки.

В-третьих, в этой отрасли почти всегда критично значение логистики. Радиус доставки, способ поставки, включена ли доставка в цену, насколько тяжел продукт по отношению к стоимости — всё это может менять реальную маржу сильнее, чем кажется на бумаге.

В-четвёртых, здесь нередко важен формат сделки. Стандартная отгрузка со склада, рамочный контракт с графиком поставки, объектная поставка под конкретный строительный цикл, поставка с технической консультацией по применению — это уже разные процессы внутри продаж.

Именно поэтому в гипсовой и смежной строительной цепочке процесс продаж почти никогда нельзя держать в одной усреднённой модели.

Какие объекты чаще всего появляются в такой отрасли

Первым почти всегда становится объект “продукт / стадия переработки”. Потому что продавать гипсовый камень, вяжущее и сухую смесь — это три разные экономики. Если их смешать, компания не увидит, где у неё на самом деле создаётся ценность, а где просто идёт объём.

Следом часто появляется канал или тип клиента. Например, промышленные потребители, дистрибьюторы, строительные компании, объектные продажи. Экономика этих сегментов различается не только по цене, но и по отсрочке, размеру партии, устойчивости спроса, уровню претензий и нагрузке на исполнение.

Дальше очень часто нужен объект “регион / радиус доставки”. Для тяжёлых строительных материалов это не формальность. Здесь логистика действительно может перевернуть экономику сделки.

И, наконец, в некоторых моделях появляется формат сделки: стандартная поставка, графиковая поставка, объектная продажа, продажа с доставкой, продажа с техническим сопровождением. Это особенно важно, если сервис уже заметно влияет на маржу.

Какие KPI рождаются в продажах такой компании

Итоговые показатели здесь остаются привычными: выручка, выполнение плана продаж, валовая маржа, денежные поступления, доля просроченной дебиторки.

Но причинные показатели становятся более отраслевыми и более живыми. Появляется объём продаж по стадиям продукта. Средняя цена не “вообще”, а по продуктовым группам и сегментам клиентов. Маржа уже важна с учётом логистики, а не только по документам реализации. Начинает иметь значение средний размер партии, доля продаж с доставкой, доля объектных поставок, отклонение фактической цены от целевой, сервисная стоимость на тонну или на объект, если сопровождение реально присутствует.

И в этот момент процесс продаж становится по-настоящему управляемым. Не потому, что показателей стало много, а потому, что они наконец начинают объяснять реальную экономику сделки.

Что важно не перепутать

При описании процесса продаж для бюджетирования есть несколько очень частых ошибок.

Первая — считать, что продажи равны выручке. Нет. Продажи формируют не только выручку, но и маржинальность, и денежный лаг, и иногда будущую сервисную нагрузку.

Вторая — путать объект с аналитикой. Не каждый разрез, который можно показать в отчёте, должен становиться объектом бюджетирования. Объектом становится только то различие, по которому у бизнеса есть разные решения.

Третья — пытаться сразу детализировать всё. Это особенно опасно в отраслях с широкой номенклатурой, большим числом клиентов и сложной логистикой. Здесь легко сделать модель богатой на цифры и бедной на смысл.

И четвёртая ошибка — не связывать продажи с последующими процессами. В горнодобывающей и строительной цепочке продажи почти всегда влияют на производство, отгрузку, деньги и сервис. Если этого не видеть, модель будет слишком плоской.

Как выглядит правильная последовательность в работе

Если собрать всё в одну стройную линию, то логика такая.

Сначала мы выделяем процесс продаж и определяем, какой экономический результат он создаёт. Потом раскладываем этот результат на составные части и понимаем, где внутри процесса появляются устойчивые различия в экономике. Из этих различий естественно вырастают объекты. После этого мы смотрим, где могут возникать отклонения, чем на них можно влиять, и так появляются KPI.

То есть путь выглядит так:

процесс продаж → результат процесса → различия в экономике процесса → объекты → точки отклонений и зоны влияния → KPI

Именно в такой последовательности модель начинает звучать логично. В ней нет ощущения, что кто-то просто набросал списки. Она выглядит как нормальное профессиональное рассуждение: от живого бизнеса — к управленческой конструкции.

Вывод

Когда мы подробно выделяем процесс продаж для бюджетирования, мы на самом деле делаем гораздо больше, чем просто описываем коммерческую функцию.

Мы определяем, как в компании рождается выручка,

понимаем, где эта выручка превращается в маржу,

видим, почему одинаковые продажи дают разный денежный результат,

находим, где средняя цифра уже врёт,

и только после этого выделяем объекты и показатели.

И вот тогда продажи становятся не просто отделом и не просто бюджетной строкой.

Они становятся управляемым процессом, который можно планировать, объяснять и развивать.

Для компании из гипсовой и строительной цепочки это особенно важно. Потому что там продажи живут не отдельно от добычи, переработки, логистики и сервиса, а в тесной связке с ними. А значит, и бюджетная модель продаж должна быть не плоской, а живой, честной и очень близкой к реальности.