Вы хотите начать бизнес. Продаёте изделия ручной работы, оказываете услуги, ведёте блог. Или уже зарабатываете, но официально не оформлены.

Первый вопрос, который возникает: регистрироваться как ИП или становиться самозанятым?

Оба статуса легализуют вашу деятельность. Оба позволяют работать без бухгалтера. Но отличия — принципиальные. Выбор неправильного статуса может стоить десятков тысяч рублей в год и ограничить возможности роста.

Разбираемся, что выгоднее в 2026 году и для кого подходит каждый вариант.

Самозанятость и ИП: в чём принципиальная разница

Самозанятость — это не упрощённое ИП. Это отдельный налоговый режим, созданный для людей, которые зарабатывают небольшие деньги и не хотят сложной отчётности.

ИП — это полноценный статус предпринимателя. С ним вы можете работать с любыми клиентами, открывать расчётный счёт, нанимать сотрудников, масштабировать бизнес.

Простая аналогия:

• Самозанятость — это велосипед. Просто, дёшево, удобно для коротких поездок. Но далеко не уедешь.

• ИП — это автомобиль. Сложнее в управлении, дороже содержание, но даёт свободу и возможности.

Выбор зависит не от желания, а от вашей ситуации: сколько вы зарабатываете, с кем работаете, какие у вас планы.

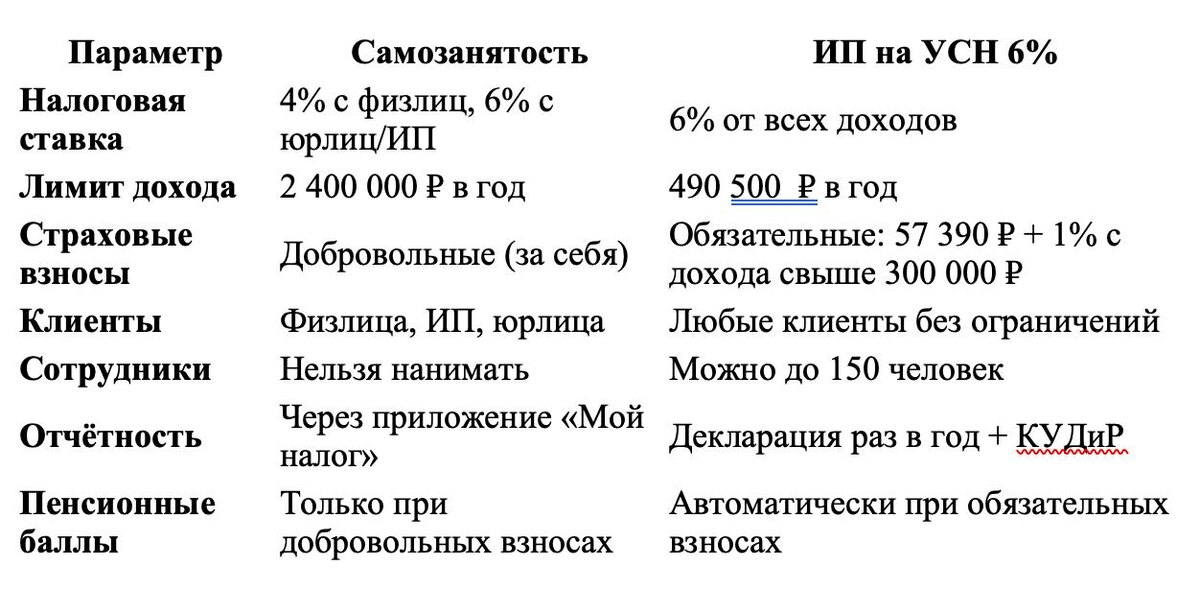

Сравнение по ключевым параметрам (2026 год)

Когда самозанятость — лучший выбор

Сценарий 1. Небольшой заработок до 2,4 млн ₽ в год

Если ваш доход не превышает 200 000 ₽ в месяц, самозанятость выгоднее. Налог 4–6% без обязательных взносов = реальная экономия.

Пример: доход 150 000 ₽ в месяц от репетиторства. • Самозанятость: налог 4% = 6 000 ₽, взносы = 0 ₽. Итого — 6 000 ₽. • ИП: налог 6% = 9 000 ₽, взносы = 4783₽ в месяц. Итого — 13 783 ₽. Экономия — почти 8 000 ₽ в месяц.

Сценарий 2. Работа только с физическими лицами

Репетиторы, мастера маникюра, фотографы, курьеры, арендодатели — все, кто работает с обычными людьми, платят налог 4%. Это минимальная ставка в России.

Сценарий 3. Временный или сезонный заработок

Подработка летом, продажа новогодних подарков, разовые услуги — самозанятость идеальна для временного дохода. Зарегистрировались за 15 минут, платите налог только когда есть доход, закрыли статус — и всё.

Сценарий 4. Тестирование бизнес-идеи

Хотите попробовать продавать что-то новое, но не уверены, что получится? Самозанятость — минимальный входной билет. Если идея не сработает — потери минимальны. Если сработает — всегда можно перейти на ИП.

Когда ИП — единственный правильный выбор

Ситуация 1. Доход превышает 2,4 млн ₽ в год

Это жёсткое ограничение самозанятости. Если вы заработали 2 400 001 ₽ — вас автоматически исключат из реестра самозанятых и переведут на общую систему налогообложения задним числом. Штрафы, пени, доначисления — всё это придётся платить.

Ситуация 2. Работа с юридическими лицами

Самозанятые платят 6% с доходов от юрлиц и ИП. ИП на УСН 6% платит те же 6%, но может работать с НДС — это важно для многих компаний.

Крупные корпорации часто отказываются работать с самозанятыми — у них внутренние правила: только юрлица или ИП. Без статуса ИП вы просто не сможете заключить договор с такими клиентами.

Ситуация 3. Планируете нанимать сотрудников

Самозанятые не могут нанимать людей. Точка. Если вам нужен помощник, оператор, менеджер — только ИП (или ООО).

Ситуация 4. Нужен расчётный счёт в банке

У самозанятых может не быть расчётного счёта — они получают деньги на личную карту. Но многие банки блокируют такие переводы как «подозрительные операции». Расчётный счёт ИП защищён от блокировок при легальной деятельности.

Ситуация 5. Важна «белая» пенсия

Самозанятые не платят обязательные пенсионные взносы. Это значит, что стаж не идёт, пенсионные баллы не начисляются.

У ИП обязательные взносы включают пенсионную часть. При доходе 300 000 ₽ в год вы получите полный год стажа и примерно 1,5 пенсионных балла.

Практические примеры: кто сколько платит

Пример 1. Репетитор (доход 120 000 ₽ в месяц)

Самозанятость:

• Налог 4% = 4 800 ₽

• Страховые взносы = 0 ₽ (добровольно)

• Итого: 4 800 ₽ в месяц

ИП на УСН 6%:

• Налог 6% = 7 200 ₽

• Страховые взносы = 4 783 ₽ (фиксированная часть)

• Итого: 11 983 ₽ в месяц

Вывод: для репетитора самозанятость выгоднее на 7 183 ₽ в месяц. За год — экономия 86 196 ₽.

Пример 2. Веб-разработчик (доход 350 000 ₽ в месяц)

Самозанятость:

• Налог 6% = 21 000 ₽

• Страховые взносы = 0 ₽

• Итого: 21 000 ₽ в месяц

• Но: доход за год = 4 200 000 ₽ > лимита 2 400 000 ₽. Статус аннулируется.

ИП на УСН 6%:

• Налог 6% = 21 000 ₽

• Страховые взносы = 4 783 ₽ + 1% от (4 200 000 − 300 000) = 4 783 + 39 000 = 43 783 ₽ в год = 3 647₽ в месяц

• Итого: 24 578 ₽ в месяц

Вывод: при таком доходе самозанятость невозможна. ИП — единственный вариант.

Пример 3. Интернет-магазин (доход 500 000 ₽ в месяц)

Самозанятость: невозможна. Лимит превышен в первые 5 месяцев.

ИП на УСН 6%:

• Налог 6% = 30 000 ₽

• Страховые взносы = 4 783 ₽ + 1% от (6 000 000 − 300 000) = 4 783 + 57 000 = 61 783 ₽ в год = 5 148₽ в месяц

• Итого: 35 148 ₽ в месяц

Вывод: интернет-магазин требует статуса ИП. Самозанятость здесь не вариант.

Как перейти с одного статуса на другой

Самозанятый → ИП

Это самый частый сценарий. Доход вырос, лимит приближается, пора регистрировать ИП.

Шаг 1. Зарегистрируйте ИП через МФЦ, Госуслуги или нотариуса. Срок — 3 рабочих дня.

Шаг 2. Подайте заявление о прекращении статуса самозанятого через приложение «Мой налог» или на сайте ФНС.

Шаг 3. Выберите налоговую систему для ИП (УСН 6% или 15%, ПСН, ЕНВД если доступен).

Шаг 4. Откройте расчётный счёт (необязательно, но рекомендуется).

Важно: вы можете быть одновременно ИП и самозанятым, но только для разных видов деятельности. Например, ИП для интернет-магазина и самозанятый для репетиторства. Но вести один бизнес через два статуса нельзя.

ИП → Самозанятость

Этот переход сложнее. Сначала нужно закрыть ИП, потом зарегистрироваться как самозанятый.

Шаг 1. Подайте заявление о прекращении деятельности ИП в налоговую (форма Р26001).

Шаг 2. Уплатите все налоги и сдайте финальную отчётность за период до закрытия.

Шаг 3. Получите лист записи ЕГРИП о прекращении деятельности.

Шаг 4. Зарегистрируйтесь как самозанятый через приложение «Мой налог».

Важно: после закрытия ИП вы теряете статус предпринимателя. Если захотите вернуться — придётся регистрировать заново.

Типичные ошибки при выборе статуса

Ошибка 1. «Самозанятость — это бесплатно»

Самозанятость не освобождает от налогов. Вы платите 4–6% с каждого дохода. Просто нет обязательных страховых взносов.

Ошибка 2. «Могу работать с любыми клиентами как самозанятый»

Многие крупные компании отказываются работать с самозанятыми. У них внутренние правила: только юрлица или ИП. Проверяйте заранее.

Ошибка 3. «Страховые взносы для ИП — это переплата»

Взносы формируют вашу будущую пенсию и дают право на больничные. Это не просто «налог», это инвестиция в социальную защиту.

Ошибка 4. «Могу не платить налоги, если доход небольшой»

Любой доход свыше 10 000 ₽ в месяц подлежит налогообложению. Работа «в чёрную» — это риск штрафов, блокировки счетов и проблем с банками.

Ошибка 5. «Самозанятость — это навсегда»

Самозанятость подходит для старта и небольшого заработка. Но если бизнес растёт, рано или поздно придётся переходить на ИП. Планируйте это заранее.

Чек-лист: как выбрать свой статус

Ответьте на эти вопросы:

1. Какой у вас ожидаемый доход в месяц?

• До 100 000 ₽ — самозанятость выгоднее

• 100 000–200 000 ₽ — считайте по формуле выше

• Свыше 200 000 ₽ — скорее всего ИП

2. С кем вы работаете?

• Только с физлицами — самозанятость подходит

• С юрлицами и ИП — проверяйте их требования, возможно ИП

• Только с юрлицами — скорее всего ИП

3. Планируете ли нанимать сотрудников?

• Да — только ИП

• Нет — можно самозанятость

4. Важна ли вам «белая» пенсия?

• Да — ИП с обязательными взносами

• Нет — самозанятость с добровольными взносами

5. Планируете ли масштабировать бизнес?

• Да, до миллионов в год — ИП

• Нет, стабильный небольшой доход — самозанятость

6. Нужен ли вам расчётный счёт?

• Да — ИП

• Нет — можно самозанятость

Вывод: нет универсального ответа

Самозанятость и ИП — это не «хорошо» и «плохо». Это разные инструменты для разных задач.

Выбирайте самозанятость, если:

• Доход до 2,4 млн ₽ в год

• Работаете в основном с физлицами

• Не планируете нанимать сотрудников

• Хотите минимум бюрократии

• Вам не критична «белая» пенсия

Выбирайте ИП, если:

• Доход свыше 2,4 млн ₽ в год

• Работаете с юрлицами

• Планируете нанимать сотрудников

• Нужен расчётный счёт

• Важна социальная защита и пенсия

• Планируете масштабировать бизнес

Многие предприниматели начинают как самозанятые, а через 1–2 года переходят на ИП. Это нормальный путь роста. Главное — не застрять в неподходящем статусе и вовремя перейти на следующий уровень.

Ваш бизнес — это ваш выбор. Но выбирайте осознанно, с цифрами, а не на эмоциях.

Задайте себе вопрос: какой у вас ожидаемый доход в 2026 году и с кем вы работаете? Если ответ неочевиден — можете обратиться к профессионалу. Лучше потратить час на анализ, чем платить лишние десятки тысяч рублей в год из-за неправильного выбора.