Ты сегодня уже сделал десятки выборов. Что съесть на завтрак, какой маршрут выбрать, на что потратить деньги. И вот неприятная правда - большинство этих решений за тебя принял кто-то другой. Не насильно. Не обманом. А просто расставив варианты в нужном порядке.

Именно об этом книга «Nudge: Архитектура выбора» нобелевского лауреата Ричарда Талера и юриста Касса Санстейна. Они доказали: достаточно изменить контекст - и человек «сам» примет нужное решение. Эту технику используют правительства, корпорации и маркетологи по всему миру. Разберёмся, как это работает - и как использовать в своих интересах.

Кто эти люди и почему им стоит верить

Ричард Талер - профессор Чикагского университета, один из отцов поведенческой экономики. В 2017 году получил Нобелевскую премию по экономике. Касс Санстейн - профессор Гарварда, работал в администрации Обамы, где внедрял идеи из книги в реальную государственную политику.

«Nudge» вышла в 2008 году и за считанные годы превратилась из академической работы в настольную книгу управленцев. В Великобритании даже создали специальную «Nudge Unit» - команду, которая применяет эти принципы для улучшения госуслуг.

Дело в том, что авторы не просто теоретизируют. Они показывают конкретные механизмы, которые работают прямо сейчас - в столовых, банках, страховых компаниях и мобильных приложениях.

Почему ты выбираешь не то, что хочешь

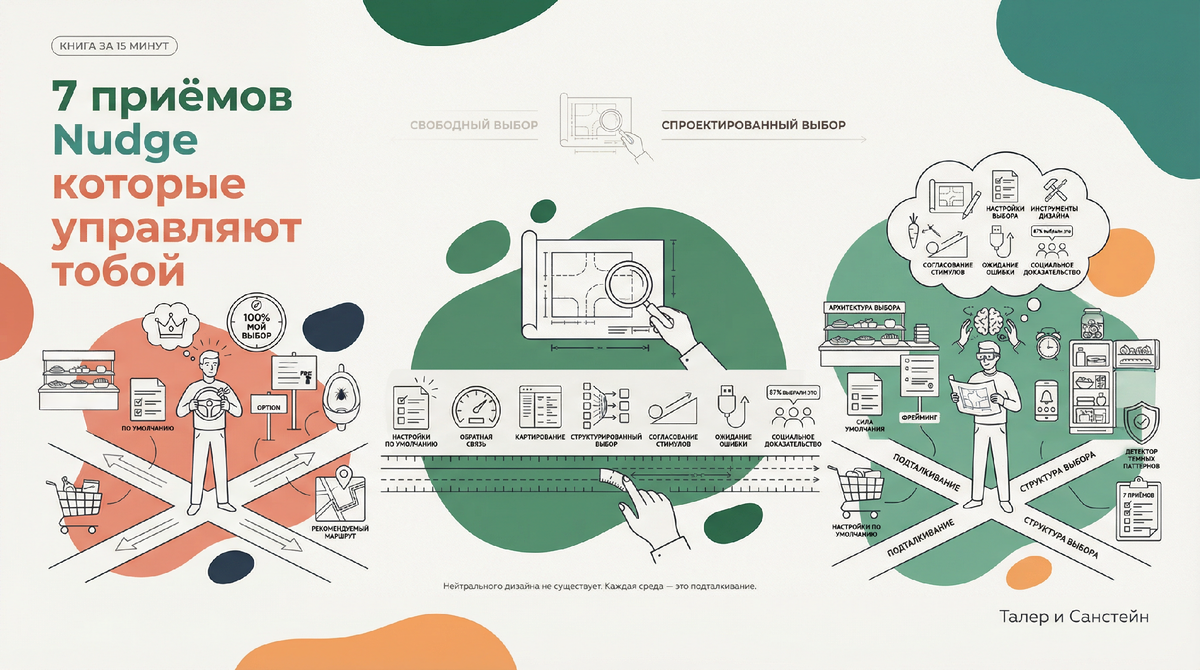

Талер и Санстейн делят нашу систему мышления на две части. Автоматическая система - быстрая, интуитивная, ленивая. Рефлексивная - медленная, рациональная, требующая усилий.

Проблема в том, что 90% повседневных решений принимает автоматическая система. Она экономит энергию, но регулярно ошибается. Мы переоцениваем яркие события, боимся потерь больше, чем радуемся приобретениям, и почти всегда идём по пути наименьшего сопротивления.

Вот простой пример из книги. В университетской столовой поставили салаты на уровне глаз, а десерты убрали в дальний угол. Никаких запретов. Но потребление здоровой еды выросло на 25%. Люди выбирали «сами» - просто в условиях, которые подталкивали к лучшему решению.

Это и есть «nudge» - подталкивание. Мягкое, ненавязчивое, но невероятно эффективное.

Сила варианта «по умолчанию» - самый мощный nudge

Самая сильная идея книги звучит обманчиво просто: люди почти никогда не меняют настройки по умолчанию.

Талер приводит потрясающий кейс. В странах, где донорство органов включено по умолчанию (и нужно написать отказ), процент согласных достигает 90%. Там, где нужно подписать согласие, - едва дотягивает до 15%. Люди не против донорства. Просто им лень заполнять бланк.

Этот принцип работает везде. Пенсионные накопления, подписки, настройки приватности - тот, кто задаёт дефолт, контролирует выбор миллионов.

Что делать прямо сейчас: проверь настройки по умолчанию в своих финансовых приложениях, подписках и страховках. Скорее всего, ты платишь за то, что даже не выбирал.

📌 Сохрани статью, чтобы не потерять - пригодится при следующей «уборке» подписок и автоплатежей!

3 ловушки мышления, из-за которых ты теряешь деньги

Талер выделяет несколько когнитивных искажений, которые бьют по кошельку особенно сильно.

Эффект привязки. Тебе показывают зачёркнутую цену 15 000 рублей и новую - 7 990. Мозг цепляется за первую цифру и считает вторую выгодной. Даже если реальная стоимость товара - 4 000.

Ментальные счета. Деньги с зарплаты ты тратишь аккуратно, а кешбэк или бонус - легко. Хотя это одни и те же рубли. Талер называет это «ментальной бухгалтерией» - мы распределяем деньги по воображаемым конвертам и теряем рациональность.

Эффект статус-кво. Ты держишь невыгодный тариф, неудобный банк, старую страховку - просто потому что «менять лень». По данным исследований Талера, инертность обходится среднему потребителю в тысячи рублей ежегодно.

Как корпорации используют nudge против тебя

Вот где начинается самое интересное. Те же принципы, которые Талер предлагает для общественного блага, давно используются бизнесом для увеличения прибыли.

Подписка на сервис активируется одним нажатием, а для отмены нужно пройти семь экранов и позвонить оператору. Это не баг - это архитектура выбора наоборот.

Маленькая порция кофе в сетевых кафе стоит 250 рублей, а большая - 320. Разница кажется смешной, и ты берёшь большую. Хотя изначально хотел маленькую.

Санстейн в одном из интервью отмечал: «Мы не против nudge как инструмента. Мы против непрозрачных подталкиваний, которые работают против интересов человека». Авторы предложили термин «либертарианский патернализм» - подталкивать к лучшему решению, но всегда оставлять свободу выбрать иначе.

💬 А ты замечал, как приложения или магазины подталкивают тебя к покупке? Делись примерами в комментариях!

Как стать архитектором собственного выбора: 4 конкретных шага

Талер и Санстейн не оставляют читателя в позиции жертвы. Они дают инструменты для создания собственной архитектуры выбора.

Шаг 1. Настрой «правильные дефолты» для себя. Автоматические переводы на накопительный счёт в день зарплаты. Удаление приложений доставки с главного экрана. Подготовка спортивной формы с вечера. Суть - убрать трение перед полезным действием и добавить трение перед вредным.

Шаг 2. Используй правило «охлаждения». Перед крупной покупкой - пауза 72 часа. Автоматическая система хочет прямо сейчас. Рефлексивная включается, когда даёшь ей время.

Шаг 3. Сделай последствия видимыми. Талер описывает эксперимент: когда на счёте за электричество показывали сравнение с соседями, расход снижался на 5-10%. Примени к себе: визуализируй траты, повесь трекер привычек на видное место.

Шаг 4. Создавай обязательства. В книге описан сервис stickK, где люди вносят деньги, которые теряют при невыполнении цели. Потеря мотивирует в два раза сильнее, чем приобретение - это один из ключевых выводов поведенческой экономики.

Критика: где архитектура выбора буксует

Было бы нечестно не сказать об ограничениях. Критики - среди них экономист Глен Уайл и философ Эван Селинджер - указывают на несколько проблем.

Во-первых, кто решает, какой выбор «правильный»? Архитектор выбора получает огромную власть, и не всегда его ценности совпадают с твоими.

Во-вторых, nudge работает на уровне простых решений. Но сложные жизненные выборы - карьера, отношения, переезд - требуют глубокой рефлексии, а не подталкивания.

В-третьих, есть риск привыкания. Если человек постоянно живёт в «правильно настроенной» среде, атрофируется навык осознанного выбора.

Сам Талер отвечает на это честно: «Nudge не заменяет свободу. Он делает свободу более управляемой». Спорно, но для повседневных финансовых и бытовых решений подход действительно работает.

Почему это важно именно сейчас

В 2024-2025 годах количество решений, которые мы принимаем ежедневно, выросло в разы. Подписки, маркетплейсы, приложения, рассрочки - каждый экран проектируется так, чтобы подтолкнуть к нужному действию. Знание архитектуры выбора - это уже не академическая роскошь, а финансовая гигиена.

Главная мысль книги: ты никогда не выбираешь в вакууме - всегда есть контекст, который кто-то создал. Стань этим «кем-то» для собственной жизни.

Попробуй сегодня настроить один «правильный дефолт» для себя - автоплатёж в копилку, удаление отвлекающего приложения или подготовку полезного перекуса на видное место. Через неделю напиши в комментариях, что изменилось 👇

Какая идея зацепила больше всего - сила дефолтов, ментальные счета или nudge от корпораций? Обсудим!

Каждый день разбираем новые книги о деньгах, мышлении и бизнесе - подписывайся на «Книга за 15 минут», чтобы не пропустить.

Материал носит информационный характер и не является профессиональной финансовой консультацией.