Ипотека – отличный инструмент, чтобы приобрести новую недвижимость. Однако многих волнует вопрос – как накопить на первоначальный взнос? В этой статье мы расскажем, какие способы для этого существуют, дадим советы по распределению бюджета и сравним основные стратегии накопления.

Подписывайтесь на наш официальный телеграм-канал ИпoтeкaPRO | Этaжи.

Что такое первоначальный взнос и сколько нужно накопить

Первоначальный взнос (ПВ) – часть стоимости недвижимости, которую необходимо внести на начальном этапе покупки. Для оформления ипотеки ПВ является обязательным.

Это не фиксированная стоимость – первоначальный взнос обычно составляет минимум 20% от цены жилья.

Пример. Для покупки квартиры за 10 миллионов рублей необходимо накопить 2 миллиона рублей в качестве первоначального взноса для оформления ипотеки.

Определение цели: сколько и к какому сроку накопить

Еще до покупки недвижимости стоит заняться накоплениями.

Как рассчитать целевую сумму

Начинать лучше с минимального жилья с постепенным расширением. Так, можно снизить размер необходимого первого взноса, взять в кредит меньшую сумму и стараться быстрее погасить этот долг.

Последующие расширения будут проходить значительно проще, так как уже будет хороший первоначальный взнос от продажи жилья. На период проживания можно посильно улучшать объект, чтобы его ликвидность повысилась. Оптимально строить 5-7-летние планы по каждому этапу улучшения.

Если стоимость квартиры, например, составляет 8 миллионов рублей, то для первоначального взноса будет необходимо накопить минимум 1,6 миллионов рублей.

Важно! Чем выше размер первоначального взноса, тем выгоднее будут условия кредитования и меньше общая сумма переплаты банку по ипотеке.

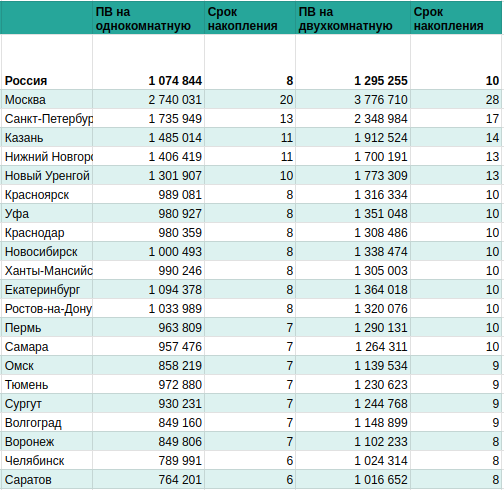

По данным компании «Этажи», средний срок накопления на первоначальный взнос при покупке 1-комнатной квартиры составит 8 месяцев, а для покупки 2-комнатной – 10 месяцев. Для этого необходимо откладывать одну среднюю зарплату, соответствующую данным Росстата – 139 737 рублей.

Установка реалистичных сроков накопления

Для этого важно понимать, как скоро потребуется новая недвижимость. К примеру, молодой человек окончил школу, поступил в университет и живет с родителями. Но примерно через два года он хотел бы жить отдельно, чтобы иметь больше свободы для личной жизни. И на эти два года план – накопить на первоначальный взнос.

Например, если требуется 1,6 миллионов рублей за 2 года, то каждый месяц следует откладывать минимум 66-67 тысяч рублей. Это примерно половина средней зарплаты по данным Росстата за декабрь 2025 года.

Исходите из требуемой суммы, чтобы произвести индивидуальные расчеты. Для этого достаточно сумму разделить на количество месяцев. Для мотивации можно визуализировать цель, прописать все плюсы, которые покупатель ожидает от будущего приобретения, завести "счетчик" по выполнению плана.

Кстати, для накоплений лучше использовать счета в банке, чтобы минимизировать инфляцию и получать доход по процентам.

Анализ и оптимизация семейного бюджета

Накопить необходимую сумму без анализа и оптимизации семейного бюджета практически невозможно.

Учет доходов и расходов

Первое, что мы советуем сделать, это начать вести учет всех доходов и расходов вашей семьи. Делайте это минимум пару месяцев, чтобы точно понять, на какие категории уходит большая часть средств.

И уже благодаря анализу получится оптимизировать расходы.

Например, лишний раз не поехать на такси или не поужинать в дорогом ресторане. Также можно избавиться от вредных привычек, а полезные сделать бесплатными – заниматься на дворовых тренажерах вместо зала с тренером, бегать в парке недалеко от дома, посещать мероприятия со свободным входом.

Было бы идеально найти дополнительные источники дохода – например, выйти на подработку, а вместе аренды отдельной квартиры скооперироваться с друзьями.

Когда перед семьей стоит большая цель, требующая многоступенчатого подхода и стараний, лучше акцентировать внимание именно на ней.

Правило 50/30/20 для распределения бюджета

Те самые маленькие радости вроде подарков или развлечений в идеале должны занимать не более 20% от вашего бюджета. Мы советуем избегать спонтанных покупок и внимательно изучать и сравнивать и перед приобретением.

Основные 50% стоит использовать на текущие нужды – питание, коммунальные платежи, транспорт, одежда, здоровье и т.д.

А вот оставшиеся 30% мы советуем направлять на накопления.

Способы сокращения расходов без ущерба качеству жизни

Помимо правила 50/30/20 есть и другие варианты сократить расходы:

- замена платных развлечений на бесплатные (например, вместо аттракционов катание на роликах);

- использование акций и кешбеков от банков;

- продажа неиспользуемых вещей и техники и т.д.

Финансовые инструменты для накопления

Основным инструментом накоплений сейчас являются банковские вклады и счета. Они помогают избежать инфляции и к установленному сроку накопить нужную сумму. Обязательно проследите, чтобы вклад был пополняемым.

Если вам пока трудно регулярно откладывать средства в силу забывчивости или эмоциональных причин, установите автоплатеж.

Использование кешбэка, бонусов и скидок

Сейчас практически в каждой компании (магазины, кофейни, аптеки и т.д.) действуют свои программы лояльности. Всегда приятно получать бонусы за покупки или скидки, являясь постоянным покупателем.

Также обратите внимание на кешбеки от банков. Каждый из них предлагает свой размер процентов за разные категории. Они обновляются каждый месяц. Если вам в этом месяце доступны 5% кешбека за покупки в аптеках, стоит пополнить домашнюю аптечку всем необходимым именно в этот месяц.

Государственная поддержка и материнский капитал

Банки принимают в качестве первоначального взноса и государственные субсидии. Например, материнский капитал.

Главное – предупредить об этом банк, чтобы они смогли учесть этот факт. Также часть банков может попросить внести дополнительно еще и свои средства. Условия кредитования у банков могут отличаться, поэтому лучше обратиться к специалистам по ипотеке. Они смогут проконсультировать и помочь с выбором программы и банка.

Покупка в рассрочку у застройщика

У некоторых застройщиков имеются специальные программы для людей без первоначального взноса.

В этом случае заключается договор, а стоимость выбранного жилья фиксируется. Далее необходимо выплачивать, например, по 1% от стоимости покупки в месяц. Так за 20 месяцев реально накопить первый взнос в размере 20%.

Далее можно будет оформить ипотеку. Важно, что ипотека подключается только до ввода дома в эксплуатацию. В данном случае нет риска роста цены и обесценивания накоплений, но есть строгий график оплаты. Проценты банку все это время не выплачиваются, деньги идут именно в счет оплаты объекта.

Поддержка работодателя

При наличии стабильной работы часто бывает допустимо обратиться к работодателю за финансовой помощью. Например, попросить об авансе или займе в счет будущих премий.

Использование имеющихся активов

Активы – это любое ценное имущество семьи. Их тоже можно использовать для ускорения накоплений. К примеру, можно продать дачный участок или автомобиль, акции компаний или ценные бумаги.

Сравнение стратегий накопления

В таблице представлены разные плюсы и минусы каждой из стратегий накопления.

Как выбрать стратегию накоплений

- Если ипотека планируется через 3-6 месяцев, используйте накопительный счет, чтобы деньги были в быстром доступе для выхода на сделку.

- В случае, если до оформления ипотеки еще есть 1-2 года, лучше распределить деньги между вкладом (для фиксации ставки) и ОФЗ.

- Если цель долгосрочная (минимум 3 года), смело открывайте ИИС, чтобы забирать налоговые вычеты и реинвестировать их.

Итак, в статье мы рассмотрели разные варианты стратегий накоплений на первоначальный взнос. Уверены, каждый из вас сможет найти оптимальный вариант для себя.

Ну а за бесплатной консультацией по недвижимости и ипотеке вы всегда можете обратиться на сайт etagi.com.