Cтратегия ABIGTRUST является долгосрочной инвестиционной алгоритмической стратегией на ликвидных фьючерсах с высоким уровнем диверсификации и активным динамическим управлением. Эта стратегия создана в 2017 году и реализуется FO ABTRUST в партнёрстве с Ильей Гадаскиным и его алгоритмической командой исключительно торговыми роботами на ликвидных фьючерсных контрактах (валютных и фондовых), торгуемых в срочной секции Московской биржи. ABIGTRUST применяет большое количество различных алгоритмов и собственную систему управления рисками, позволяющую максимизировать результат и минимизировать просадки. Все алгоритмы используют направленную торговлю (как длинные так и короткие позиции) и не являются высокочастотной торговлей (HFT). Время удержания позиции составляет от 1 до 5 дней. Большая часть сделок проходит внутри дня.

Доходность стратегии ABIGTRUST (учитывает налоги и комиссии брокеров):

✅ За 1 месяц: -2,0%

✅ За 1 год: -10,8%

✅ C начала года: +0,1%

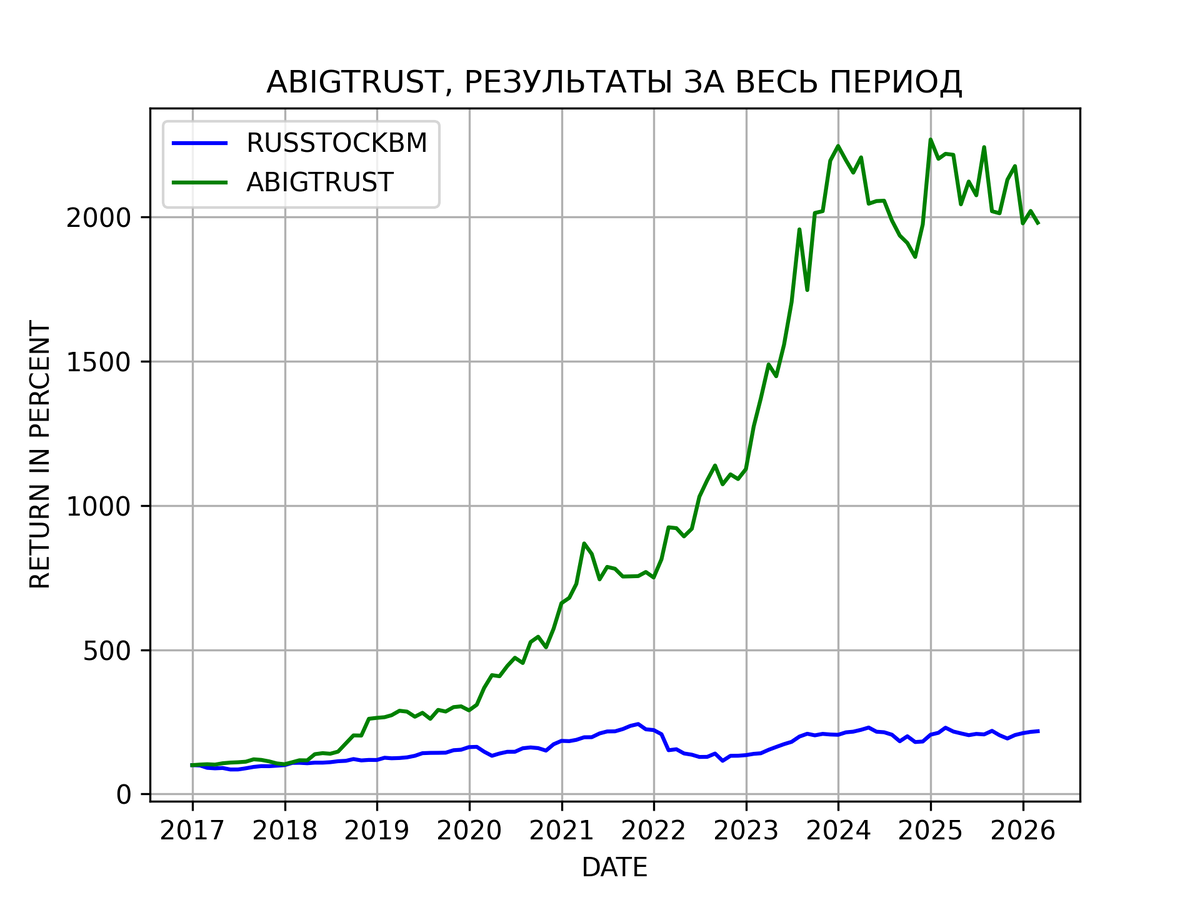

✅ За период c 2017 года: +1 879.9% или +38,5% годовых

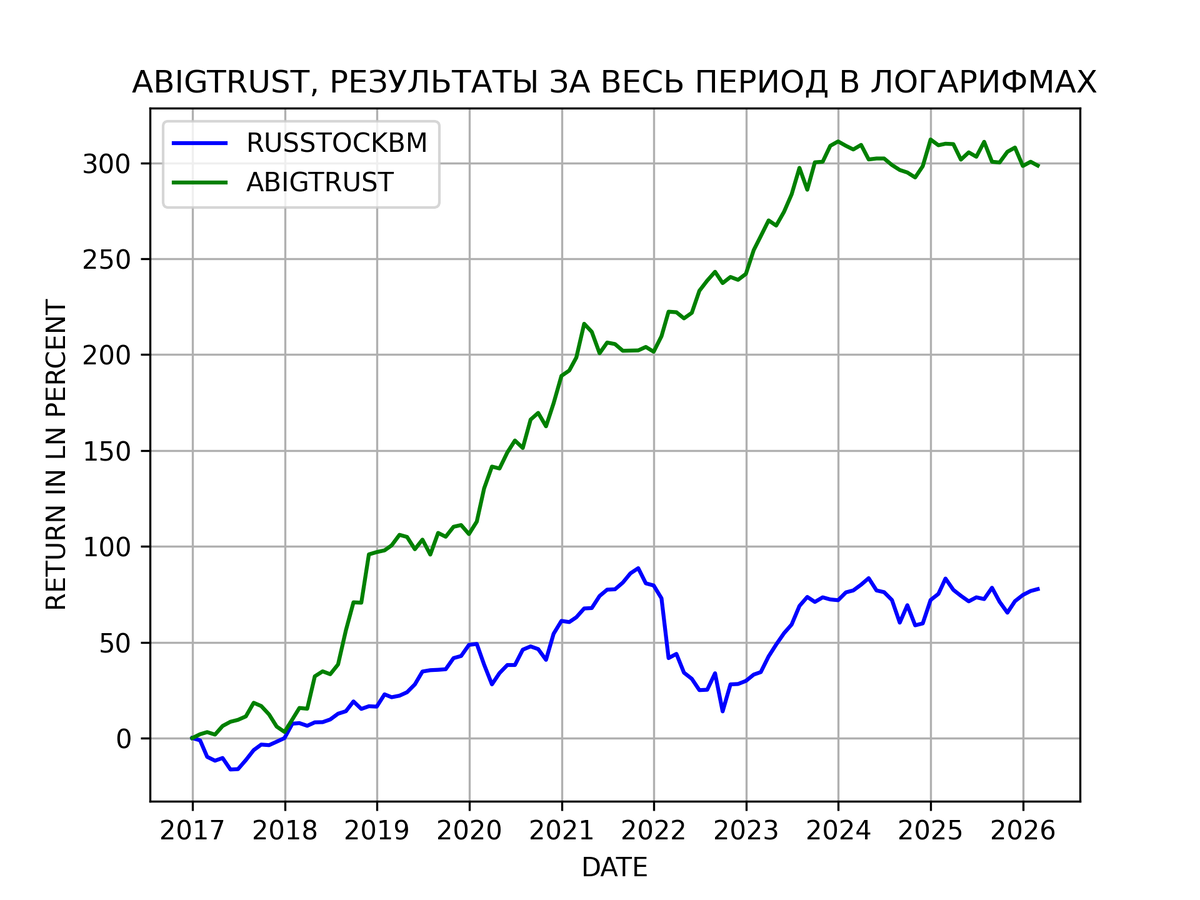

Сравнение стратегии ABIGTRUST за весь период с БЕНЧМАРКОМ RUSSTOCKBM*

Показатели стратегии ABIGTRUST:

✅ CAGR, %: +38,50

✅ Ожидаемая доходность, % годовых: +36,01

✅ Волатильность, % в год: 25,31

✅ Коэффициенты

Шарпа**: 1,16

Бета***: 0,04

Трейнора, % в год: 733,81

Альфа Дженсена, % годовых: 29,19

Кальмара*****: 2,10

✅ Максимальная просадка****,%: 17,12

Показатели бенчмарка RUSSTOCKBM:

✅ CAGR, %: +8,85

✅ Ожидаемая доходность, % годовых: +10,75

✅ Волатильность, % в год: 20,81

✅ Коэффициенты

Шарпа: 0,20

Трейнора, % в год: 4,09

Кальмара: 0,20

✅ Максимальная просадка,%: 52,58

Если Вы готовы к риску и хотите получить высокую доходность, присоединяйтесь! Подробно о текущих вариантах сотрудничества по ABIGTRUST можно прочесть здесь ➡️

P.S. С июля 2024 публикуются данные комплексной стратегии ABIGTRUST, которая предлагается VIP клиентам. Она включает в себя комплексы алгоритмов SYSTEMX и STRATEGYONE, которые имеют длительный боевой трэк и в стратегии ABIGTRUST торгуют одновременно с распределением денежных средств 50/50. Стратегия ABIGTRUST на COMON является "младшим братом" данных комплексов и её результаты могут отличаться, хотя базовые принципы в торговле те же.

* RUSSTOCKBM - бенчмарк полной доходности российского рынка акций. Построен из индекса IMOEX, MCFTR и биржевых фондов. Принцип построения: до начала расчёта индекса MCFTR (2002 год) используется индекс IMOEX, потом используется MCFTR, вплоть до появления первых биржевых фондов, повторяющих данный индекс (2018 год), далее берутся биржевые фонды.

** Для расчёта коэффициентов Шарпа и Трейнора, а также Альфы Дженсена в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 6,66% годовых.

*** Бета, коэффициент Трейнора и Альфа Дженсена считаются по отношению к бенчмарку - RUSSTOCKBM

**** Максимальная просадка рассчитана по месячным таймфреймам, на дневных она может несущественно отличаться

***** Коэффициент Кальмара посчитан на всём историческом промежутке по месячным данным