На размещении 2 выпуска: фикс на 3 года и флоатер на 2. Есть ли апсайд? Стоит ли покупать?

О выпусках

• ЭкоНива 1Р1 и ЭкоНива 1Р2

• Купон: 18% ежемесячно / КС+4% ежемесячно

• Доходность: до 19,5% для фикс и 21,1% для флоатера при неизменности КС

❗️Если ждать КС 13% к концу 2026 года и ~10% к концу 2027, то эффективная доходность составит ~18,3% годовых. Расчет смотри в конце поста 👇

• Амортизация: -

• Срок: 3 года для фикс, 2 года для флоатера

• Объем: ₽5 млрд

• Рейтинг: А+ (АКРА), А (Эксперт РА)

❓ Как связан рейтинг и дефолт?

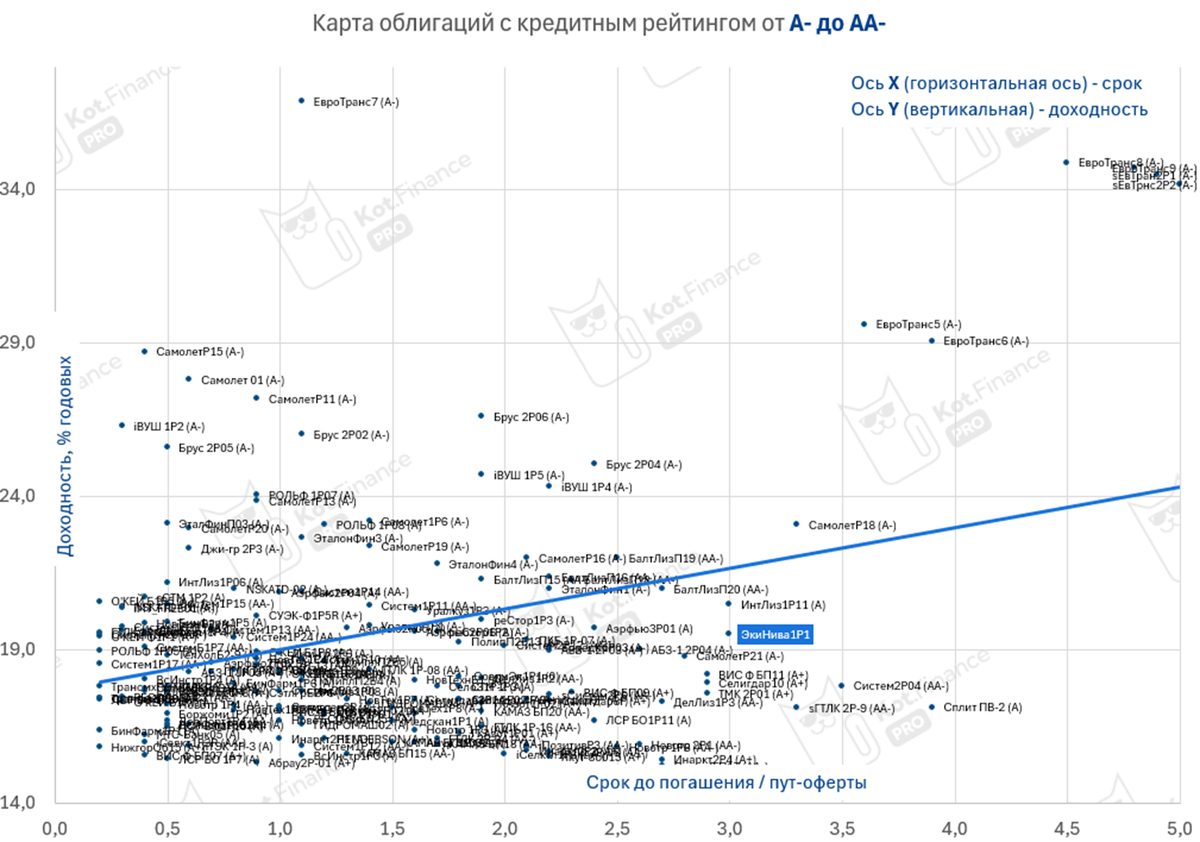

Подготовлено с помощью 🗺интерактивной карты

👍Плюсы

+ дебютное размещение, предполагающее премию

+ лидер в молочном животноводстве в отрасли с длительным производственным циклом – появление новых крупных конкурентов затратно и маловероятно

❗️Риски

- из-за быстрого роста в долг, ГК ЭкоНива переживала несколько реструктуризаций как кредитных обязательств, так и облигационных займов (номинированных и торгующихся в евро на европейской бирже). См. инфо о Ekosem Agrar AG

- контролирующим кредитором был (и является?) Россельхозбанк, который держал в залоге доли в УК операционной и головной компании. Организатором размещения текущего выпуска облигаций является РСХБ. Как фантазия (не претендуем на достоверность), кредитор устал пролонгировать и реструктурировать кредиты и решил разделить риски с розничными инвесторами

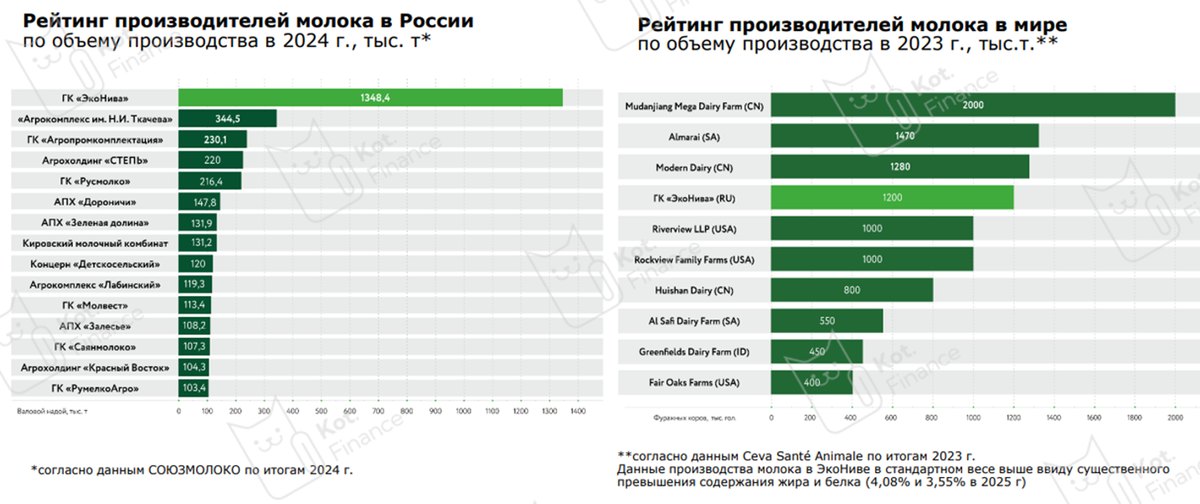

🐾 ЭкоНива – крупнейший в России в ТОП-5 в мире производитель молока. С точки зрения рейтинга, очень интересное размещение: А и А+ от уважаемых РА. Поэтому, пусть вас не смущает, что ЭкоНива (синим на карте) ниже средневзвешенной линии – всё же на карте преобладают выпуски А-. Доходность фикса и флоатера тоже выглядит честной

А вот риски стоит иметь ввиду. Ключевой – большой долг и то, что компания постоянно «в переговорах» с кредиторами. Тут риск безнаказанных реструктуризаций / пролонгаций

Если купон не будут снижать, то выпуски выглядят интересно для диверсификации. Нет большого потенциала, но и в целом размещение в рынке. Мы участвовать не планируем, т.к. портфели сформированы. А в Автоследования рассмотрим докупить, как они появятся на вторичном рынке

📘Почитать по теме:

👉 наши портфели(автоследы и аналитика по ним)

Полезно? Ставь👍

❤️мы будем рады Вашей подписке

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!