Сейчас это главный вопрос у людей, которые думают о новостройке. Одни говорят: «ждите — цены скоро упадут». Другие пугают: «покупайте срочно — завтра будет дороже».

Я решил не спорить и просто посчитать. Взял обычную семью из Москвы: двое детей, доход около 200 тысяч, квартира за 12 миллионов.

Мы сравнили два сценария:

— покупка квартиры в марте 2026

— ожидание до 2027 года

Результат оказался неожиданным.

Даже если цены на новостройки упадут на 10%, семья почти ничего не выигрывает. А если цены вырастут всего на 5%, ожидание обходится примерно в миллион рублей. Ниже — простая математика, которую редко показывают блогеры.

Кейс из жизни

Февраль 2026 года. Мне пишет Ольга, 43 года, Москва. Сообщение длинное, но суть укладывается в одну фразу:

Слав, мы с мужем полтора года копим на первоначальный взнос. Накопили. И теперь боимся нажать на кнопку. Потому что все вокруг говорят разное.

Дальше — пересказ того, что она начиталась за последний месяц:

Блогер №1: «Цены рухнут в 2027, ждите, не покупайте сейчас, будет обвал на 30%!»

Блогер №2: «Покупайте срочно, завтра будет дороже, семейную ипотеку отменят, всё пропало!»

Блогер №3: «Недвижимость — пузырь. Не покупайте вообще. Только вклады. Только хардкор».

Знакомо? Уверен — если вы сейчас думаете о покупке квартиры в новостройке, вы слышали всё это. И от каждого нового «эксперта» в голове становится не яснее, а мутнее. Потому что каждый гонит свою повестку, а вам нужен ответ на один простой вопрос: покупать квартиру сейчас — в марте 2026 — или ждать 2027 года?

Я не буду делать вид, что знаю будущее. Не знаю. Никто не знает. Но я умею считать. И ниже — честная математика, реальные сценарии и конкретные расчёты, после которых вы сможете принять решение сами. Взрослое, осознанное, на цифрах — а не на панике из телеграм-каналов.

Что происходит с ценами на новостройки прямо сейчас: март 2026

Прежде чем решать «ждать или покупать» — давайте зафиксируем точку, в которой мы находимся. Без эмоций. Только факты.

Ключевая ставка ЦБ — 16% (март 2026).

Рыночная ипотека — 21–25% годовых. При такой ставке ежемесячный платёж за 5 миллионов на 25 лет — около 96–100 тысяч рублей. Неподъёмно для большинства семей.

Семейная ипотека — работает. Ставка 6%. Но лимиты жёсткие: 6 миллионов в регионах, 12 миллионов в Москве и Петербурге. Условия ужесточились: теперь нужен ребёнок до 6 лет, или ребёнок-инвалид, или семья в регионе с особыми условиями. Круг сузился.

Цены на новостройки в Москве — средняя цена квадратного метра в массовом сегменте: 360–400 тысяч рублей. Год назад (март 2025) было 330–370 тысяч. Рост — 8–10% за год. Не обвал. Не взрыв. Умеренный рост, чуть выше инфляции.

Цены в регионах — рост скромнее: 5–8% за год. В некоторых городах (Краснодар, Тюмень) — стагнация. В других (Казань, Екатеринбург) — рост на уровне Москвы.

Количество сделок — упало на 20–30% по сравнению с пиковым 2023 годом. Люди выжидают. Застройщики — держат цены, но всё чаще дают скидки, рассрочки, трейд-ин. Рынок покупателя? Пока не совсем. Но ближе к нему, чем год назад.

Вывод из фактов: рынок НЕ обваливается. Но и НЕ растёт бешеными темпами. Мы в фазе «напряжённой стабильности» — когда все ждут, что будет дальше.

Сценарий 1: «Жду 2027 — цены упадут!»

Это самый популярный аргумент тех, кто советует ждать. Логика звучит так: ключевая ставка высокая → люди не берут ипотеку → спрос падает → застройщики вынуждены снижать цены → в 2027 году покупаем дешевле.

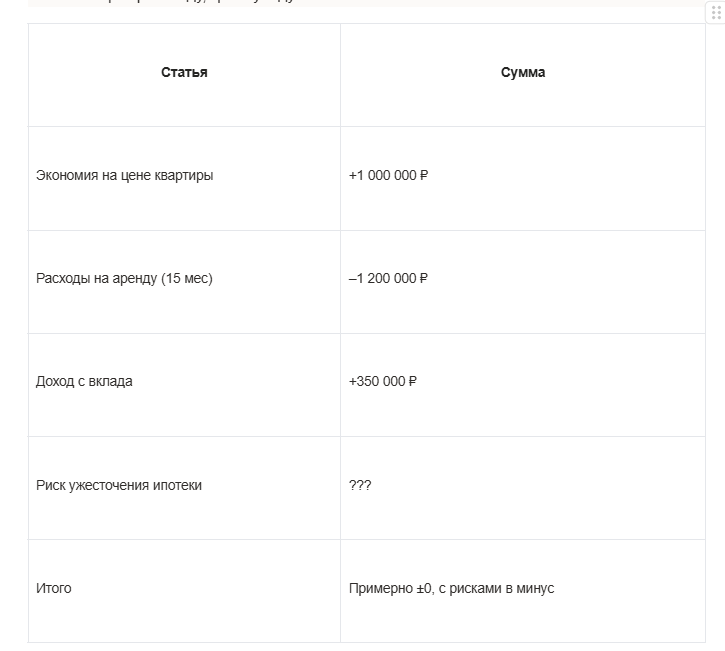

Логично? На первый взгляд — да. А теперь давайте посчитаем. Допустим, цены упадут на 10% к середине 2027 года. Это оптимистичный сценарий для ожидающих — серьёзная коррекция, которой не было с 2015 года.

Квартира, которая сейчас стоит 10 000 000 ₽, будет стоить 9 000 000 ₽. Экономия — миллион. Звучит отлично!

Но подождите. Что происходит, пока вы ждёте?

Вы платите аренду. Средняя аренда двушки в Москве — 95 000–120 000 рублей в месяц. За 15 месяцев ожидания (март 2026 → июнь 2027) — это примерно 1 135 000 – 1 450 000 рублей. Вы «сэкономили» миллион на падении цены — и потратили миллион четыреста на аренду. Минус.

Ваш первоначальный взнос лежит на вкладе? Отлично. Под 18–20% годовых вы заработаете примерно 300 000–400 000 за 15 месяцев с 2 миллионов. Это плюс.

Но семейную ипотеку могут изменить. Программу продлевали несколько раз. Каждый раз — с ужесточениями. Если в 2027 году условия станут ещё жёстче (повысят ставку до 9%, уменьшат лимит, сузят категории) — ваша выгода от «дешёвой квартиры» может быть съедена более дорогой ипотекой.

Итого — сценарий «жду, цены упадут на 10%»:

Заметили? Даже при падении цен на 10% — вы почти ничего не выигрываете. А если цены упадут только на 5%? Вы однозначно в минусе. А если не упадут вообще? Вы в глубоком минусе.

Сценарий 2: «Жду 2027 — ставку снизят!»

Второй популярный аргумент: «Подожду, пока ЦБ снизит ставку, и возьму рыночную ипотеку по нормальной цене. Зачем мне семейная с лимитами — я хочу нормальный кредит под 10–12%».

Мысль здравая. Но давайте посмотрим на реальность.

Что говорит ЦБ. На март 2026 года Центробанк не даёт сигналов о быстром снижении ставки. Прогноз аналитиков — осторожное снижение начнётся во второй половине 2026, возможно — к концу года ставка дойдёт до 13–15%. К середине 2027 — оптимистично — 11–12%.

Ипотечная ставка = ключевая + 2–3%. То есть при ключевой 14% рыночная ипотека будет 18–19%. Это лучше, чем 23–25% сейчас. Но это не 10–12%, о которых мечтают.

Ипотека под 10–12% — это ключевая ставка 7–9%. Когда это будет? Самые оптимистичные прогнозы — не раньше 2028–2029 года. Реалистичные — 2029–2030. Вы готовы ждать 3–4 года?

А теперь — ловушка, о которой никто не говорит. Когда ставка снизится до комфортных 9–12% — спрос взорвётся. Все, кто ждал, ринутся покупать одновременно. Что произойдёт с ценами? Правильно — они полетят вверх. Это уже было: в 2020–2021 годах, когда льготную ипотеку дали под 6,5%, цены на новостройки за год выросли на 25–40%.

Закон рынка: дешёвая ипотека = дорогие квартиры. Дорогая ипотека = квартиры дешевле (или стоят на месте). Вы не можете получить одновременно дешёвую квартиру И дешёвую ипотеку. Это как пытаться купить акции, когда все продают, и продать, когда все покупают. В теории — легко. На практике — почти невозможно попасть в идеальный момент.

Сценарий 3: «Покупаю сейчас — пока все ждут»

А теперь — аргументы в пользу покупки квартиры прямо сейчас, в марте 2026 года. И давайте будем так же честны, как с предыдущими сценариями.

Аргумент первый: рынок покупателя. Когда спрос падает — застройщики становятся сговорчивее. Прямо сейчас можно получить то, чего не было два года назад:

— Скидки 5–15% при полной оплате или большом первоначальном взносе

— Рассрочка от застройщика на 1–2 года без процентов

— Трейд-ин (зачёт старой квартиры)

— Субсидированные ставки от застройщика на первые 1–2 года

— Подарки: кладовка, парковка, отделка в подарок

В 2023 году за квартиру в хорошем ЖК нужно было бегать и упрашивать менеджера. В 2026 — менеджер звонит вам сам и предлагает бонусы. Это факт. Используйте его.

Аргумент второй: вы фиксируете цену. Покупая на этапе строительства, вы покупаете по сегодняшней цене. Дом сдаётся через 1,5–2 года — к тому моменту квартира, как правило, дорожает на 15–25% просто за счёт роста готовности. Это не спекуляция — это нормальная динамика рынка новостроек.

Аргумент третий: семейная ипотека ещё работает. Прямо сейчас вы можете взять кредит под 6%. Будет ли эта программа в 2027 году? Возможно. Но на каких условиях? Никто не знает. Каждый год — ужесточения. Каждый год — сужение категорий. Каждый раз — «успейте, пока не закрыли». Если вы подходите под условия сейчас — это ваше окно возможностей. Оно может закрыться.

Аргумент четвёртый: вы перестаёте платить аренду. Если вы покупаете квартиру с отделкой и заезжаете — с этого момента вы платите ипотеку за СВОЁ жильё, а не аренду за чужое. Психологически и финансово — это разные вещи. Даже если ипотечный платёж равен аренде — вы наращиваете актив, а не спонсируете арендодателя.

Большой расчёт: покупка в марте 2026 vs ожидание до 2027

Хватит слов. Давайте посчитаем конкретно. Два сценария, одна семья, одна квартира.

Исходные данные:

— Семья, двое детей (один до 6 лет), подходят под семейную ипотеку

— Хотят двушку в новостройке в Москве

— Цена сейчас: 12 000 000 ₽

— Первоначальный взнос: 2 400 000 ₽ (20%)

— Сейчас живут в съёмной квартире за 75 000 ₽/мес

Сценарий А: покупают в марте 2026

Сценарий Б: ждут до марта 2027, покупают через год

Оптимистичный вариант — цены упали на 7%:

Вроде бы плюс? Да, но при ИДЕАЛЬНОМ раскладе: цены упали, программу не отменили, условия не изменились. Выигрыш — 372 тысячи за год нервов и неопределённости.

Реалистичный вариант — цены выросли на 5%:

Минус миллион. За год ожидания. При самом обычном, не катастрофическом росте цен на 5%.

А если цены вырастут на 10% (что было в 2025 году)? Минус полтора миллиона. А если семейную ипотеку ужесточат? Минус ещё больше.

«А вдруг обвал?» — разбираем главный страх

Я понимаю этот страх. Он сидит глубоко. Особенно у людей за сорок, которые помнят 2008 и 2014 годы, когда цены на недвижимость реально проседали.

Но давайте посмотрим на факты.

Обвал 2008–2009: цены в Москве упали на 25–30%. Но восстановились за 2–3 года. Те, кто купил «на дне» — выиграли. Те, кто купил «на пике» в 2008 — вышли в плюс к 2012 году. Те, кто ждал «ещё большего дна» — часто так и не дождались.

Обвал 2014–2015: цены упали на 10–15% в рублях. Но в это же время рубль обвалился вдвое. В реальном выражении (в товарах, которые можно купить) квартиры подешевели незначительно. А потом — пошли вверх.

2020–2024: цены выросли на 80–120% за четыре года. Те, кто купил в 2020 — удвоили актив. Те, кто ждал — теперь покупают вдвое дороже.

Что нужно для настоящего обвала цен на новостройки?

— Массовые банкротства застройщиков (сейчас — нет, эскроу-счета защищают)

— Резкое падение доходов населения (сейчас — нет, зарплаты растут на 10–15% в год)

— Массовый вывод инвестиционных квартир на рынок (частично есть, но не массово)

— Полная остановка ипотечных программ (сейчас — нет, семейная работает)

Вероятность обвала на 20–30% в 2026–2027? По мнению большинства аналитиков — низкая. 5–10% коррекция — возможна. Но обвал — маловероятен.

И главное: вы покупаете квартиру для жизни — не для перепродажи через год. На горизонте 10–15 лет (срок, на который покупает семья) — любая коррекция компенсируется ростом. За последние 20 лет не было ни одного десятилетнего периода, когда недвижимость в Москве обесценилась бы в рублях.

Кому точно стоит покупать сейчас — а кому реально лучше подождать

Я не хочу, чтобы эта статья звучала как «покупайте прямо сейчас, срочно, бегом!». Это не так. Есть ситуации, когда покупать квартиру в марте 2026 — правильно. И есть ситуации, когда лучше подождать. Но — внимание — причины ждать связаны не с рынком, а с вашей личной ситуацией.

Покупайте сейчас, если:

- Вы подходите под семейную ипотеку. 6% — это подарок. Реальная инфляция в России — 9–12%. Вы берёте деньги у банка под 6% и покупаете актив, который дорожает на 8–10% в год. Математически — вы зарабатываете на ипотеке. Это звучит безумно, но это факт. Такое окно не будет вечным.

- Вы платите аренду. Каждый месяц аренды — это деньги, которые уходят навсегда. 75 тысяч в месяц — это 900 тысяч в год. За два года ожидания — 1,8 миллиона. Этих денег не вернуть. Они не работают на вас.

- У вас есть первоначальный взнос 20%+. Не надо его «мариновать» на вкладе, пока вы ждёте идеального момента. Идеальный момент для покупки жилья — когда вы можете это сделать. Вклад даёт 18%, но аренда съедает больше.

- Вам нужна квартира для жизни, а не для спекуляций. Если горизонт — 10+ лет, колебания цены на 5–10% не имеют значения. Вы будете жить в этой квартире. Она будет вашей. Это ценность, которую нельзя измерить в процентах.

Подождите, если:

- У вас нет стабильного дохода. Ипотека — это обязательство на 20–25 лет. Если ваша работа нестабильна, бизнес в зоне риска, есть вероятность потери дохода — не торопитесь. Лучше подождать и укрепить финансовую базу.

- Первоначальный взнос менее 15%. С маленьким взносом — высокий платёж, труднее одобрение, дороже ипотека. Подкопите ещё 6–12 месяцев. Разница между 15% и 25% взноса — это другой уровень комфорта.

- У вас непогашенные кредиты. Сначала — закройте долги. Потом — ипотека. Входить в ипотеку с потребительскими кредитами — опасно для семейного бюджета.

- Вы не определились с городом/районом. Если есть вероятность переезда в другой город в ближайшие 2–3 года — не покупайте. Продажа квартиры — это расходы (3–5% от стоимости), время и нервы.

История Ольги: чем закончились полтора года сомнений

Помните Ольгу из начала статьи? Которая полтора года копила и боялась нажать на кнопку?

Мы с ней созвонились и два часа считали. Исходные данные: Ольга и муж Алексей, обоим по 43, двое детей (5 и 11 лет), совокупный доход 195 тысяч (белый), первоначальный взнос — 3 миллиона, аренда — 70 тысяч в месяц. Хотят двушку в новостройке рядом с метро, бюджет до 14 миллионов.

Подходят под семейную ипотеку (ребёнку 5 лет). Ипотечная сумма — 11 миллионов. Но лимит — 12 миллионов. Значит, максимум квартира за 15 миллионов (3 млн свои + 12 млн ипотека). Вписываются.

Платёж по семейной: 70 800 рублей. ПДН: 70 800 ÷ 195 000 = 36%. Зелёная зона. Одобрят.

«Но Слав, — говорит Ольга, — а если мы подождём год и цены упадут?»

Я ей показал расчёт, который вы видели выше. И добавил: «Оль, ты полтора года платишь аренду. Это уже 1 260 000 рублей, которые ты отдала чужому дяде. Если подождёшь ещё год — отдашь ещё 840 000. Два миллиона сто тысяч — за чужую квартиру. При этом даже если цены упадут на 10% — ты сэкономишь 1,4 миллиона. Минус аренда — ты в нуле. А если не упадут — ты в минусе на два миллиона. И ещё год жизни прошёл».

Ольга помолчала. Потом сказала: «Алексей, мы покупаем».

Через три недели они подали заявку. Одобрение — за четыре дня. Через месяц — подписали ДДУ. Дом сдаётся в декабре 2026. Ольга мне написала: «Впервые за два года я спокойно сплю. Не потому что знаю, что рынок не упадёт. А потому что я приняла решение и перестала мучиться».

Памятка: 7 правил покупки квартиры в 2026 году

Если вы решили покупать — вот конкретные правила, которые помогут не переплатить в текущих условиях.

Правило 1: Не берите рыночную ипотеку. 23–25% — это кабала. Только субсидированные программы: семейная, военная, программы отдельных регионов. Или — рассрочка от застройщика.

Правило 2: Торгуйтесь. Рынок покупателя. Просите скидку. Просите кладовку или парковку в подарок. Просите субсидированную ставку на первые два года. Просите отделку. Сейчас застройщики идут навстречу — пользуйтесь.

Правило 3: Выбирайте аккредитованные банками объекты. Если новостройка аккредитована в Сбере, ВТБ, ДомРФ — это дополнительная гарантия надёжности застройщика.

Правило 4: Покупайте на стадии строительства, а не на стадии котлована. В 2026 году лучше переплатить 5–10% за квартиру в доме, который уже наполовину построен, чем рисковать с нулевым циклом. Надёжность важнее «экономии» на ранней стадии.

Правило 5: Берите максимально длинный срок ипотеки. 25–30 лет. Платёж будет минимальным. Когда ставки снизятся (а они снизятся) — рефинансируете. А разницу между коротким и длинным сроком — используйте как подушку безопасности.

Правило 6: Не вкладывайте последние деньги. Оставьте финансовую подушку на 3–6 месяцев расходов. Ипотека — это марафон, а не спринт.

Правило 7: Думайте о перепродаже. Даже если покупаете «навсегда». Жизнь меняется. Покупайте ликвидные форматы (однушки и двушки) в хороших локациях (метро, инфраструктура). Это ваша страховка.

Итого: покупать в 2026 или ждать 2027?

Вот мой честный ответ. Не как «гуру рынка», а как человек, который десять лет помогает семьям покупать квартиры и видел все циклы.

Если у вас есть возможность купить сейчас (семейная ипотека, взнос, стабильный доход) — покупайте. Не потому что «завтра будет дороже». А потому что:

— Вы перестанете платить аренду (и терять 900К+ в год)

— Вы зафиксируете ставку 6% (которая может исчезнуть)

— Вы получите скидки и бонусы от застройщиков (которых не будет при оживлении рынка)

— Вы перестанете мучиться и начнёте жить

Идеального момента для покупки не существует. Есть подходящий момент — когда сошлись ваши финансы, ваши потребности и рыночные условия. Если они сходятся прямо сейчас — это и есть ваш момент.

Через год вы будете либо жить в своей квартире и думать: «Правильно сделали». Либо всё ещё сидеть в съёмной и читать очередного блогера, который говорит «подождите ещё полгодика».

Решать вам.

На Новостройкино вы можете прямо сейчас посмотреть все актуальные квартиры в новостройках с фильтром по бюджету, ипотечным программам, срокам сдачи и району. С реальными ценами — не рекламными «от 3,9 млн».

А теперь — вопрос, который разделит комментарии на два лагеря:

Вы сейчас в процессе покупки или ждёте? И если ждёте — чего конкретно? Падения цен? Снижения ставки? Или просто страшно нажать на кнопку? Расскажите — мне правда интересно. Потому что за каждым «жду» стоит своя история. И иногда достаточно услышать чужую историю, чтобы принять своё решение.

А если вы купили в последний год — расскажите, жалеете или нет. Ваш опыт стоит больше любого прогноза. 💬

Подписывайтесь на «Новостройкино» — мы не говорим «покупайте» и не говорим «ждите». Мы даём цифры, чтобы вы решали сами.