Счёт‑фактура на аванс важный документ в системе расчётов по НДС. Он оформляется продавцом при получении предоплаты от покупателя и служит основанием для принятия НДС к вычету.

Разберём детально правила его составления и особенности работы с ним в программе 1С.

При составлении договора с покупателем указываются условия поставок и графики оплат. Покупатель может проводить как постоплату, так и оплачивать авансом.

При получении аванса от покупателя в соответствии с п.1 ст.168 НК РФ продавец обязан предъявить покупателю с суммы предоплаты сумму НДС, исчисленную в порядке установленном в п.4 ст.164 НК РФ.

Продавец обязан выставить покупателю счет-фактуру на аванс не позднее пяти календарных дней со дня получения предоплаты в соответствии с п.3 ст.168 НК РФ.

Данная обязанность может не выполнятся в случаях:

При получении предоплаты товары, работы или услуги,

срок изготовления которых больше шести месяцев.

Их перечень утвержден постановлением Правительства РФ от 28.07.2006 № 468 (пункт 13 статьи 167 НК РФ)

При получении предоплаты по операциям, которые не облагаются НДС

или облагаются налогом по ставке 0% (статьи 149 и 164 НК РФ)

Продавец освобожден от уплаты НДС (пункт 17 правил ведения книги продаж)

При получении предоплаты в счет будущих поставок товаров или услуг,

которые не были выполнены в течение месяца.

В таком случае счет-фактуру на аванс можно выставлять не реже одного раза в месяц и не позднее 5 числа месяца, следующим за истекшим месяцем (письмо Минфина России от 02.10.2025 № 03-07-09/95432)

При получении предоплаты, если в течении календарного месяца была только частичная отгрузка (частичный зачет аванса), то счет-фактуру на аванс можно выставить только на на сумму предоплаты, оставшейся на конец месяца (письмо Минфина России от 02.10.2025 № 03-07-09/95432)

Если после получения предоплаты в течении 5 календарных дней происходит отгрузка товара или услуг на всю сумму аванса, то выставлять покупателю авансовую счет-фактуру не надо (письмо Минфина России от 06.03.2009 N 03-07-15/39; письмо Минфина от 29.03.2021 N 03-07-14/22553)

Если продавец на УСН применяет пониженную ставку 5% или 7%,

отгрузка планируется в том же квартале, что и получен аванс (п. 13 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 № СД-4-3/11815@; п. 13 Методических рекомендаций по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 № СД-4-3/11836@)

Если продавец на УСН применяет пониженную ставку 5% или 7%

и в течении квартала прошла отгрузка на часть суммы предоплаты,

то счет-фактура на аванс выписывается на сумму аванса, оставшегося на конец квартала (п. 13 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 № СД-4-3/11815@; п. 13 Методических рекомендаций по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 № СД-4-3/11836@)

Продавец может следовать правовой позиции ВАС РФ.

Если предоплата и отгрузка прошла в одном налоговом периоде,

то такой платеж не может быть признан авансовым платежом (постановление Президиума ВАС РФ от 10.03.2009 № 10022/08 по делу № А40-24808/06-141-187)

Правила заполнения счёта‑фактуры на аванс

Форма и правила заполнения утверждены Приложением 1 к постановлению Правительства РФ от 26.12.2011 1137.

Ключевые особенности заполнения:

1. Строка 5 («К платёжно‑расчётному документу указывается номер платёжного поручения; при частичных платежах реквизиты всех поручений; при безденежных расчётах прочерк; допускается сокращение номеров (письмо Минфина России от 07.11.2007 03‑07‑11/556).

2. Графа 1а («Наименование товара»): обобщённое наименование, если заказ не детализирован; точное наименование если есть номенклатурный заказ (письма Минфина России от 06.03.2009 03‑07‑15/39 и от 26.07.2011 03‑07‑09/22).

3. Графа 7 («Налоговая ставка»): расчётная ставка.

4. Строки 3, 4, 5а и графы 2–6, 10–14: прочерки, если данные отсутствуют.

5. Сумма НДС: рассчитывается как произведение суммы аванса на расчётную ставку.

6. Подписи: документ подписывается руководителем и главным бухгалтером организации либо иными уполномоченными лицами.

Отражение в учёте:

1. Книга продаж: информация о счёте‑фактуре на аванс вносится согласно п. 2 Приложения 5 к Постановлению 1137.

2. Реализация: при оформлении отгрузки создаётся «Счёт‑фактура выданная». В строках 5 и 5б указываются реквизиты авансового счёта‑фактуры.

3. Вычет НДС: после отгрузки НДС с аванса принимается к вычету (п. 8 ст. 171 НК РФ): создайте документ «Формирование записей книги покупок» в разделе «Операции» «Регламентные операции НДС»; заполните вкладку «Полученные авансы» (кнопка «Заполнить документ»); сумма вычета равна НДС с отгруженной партии (п. 6 ст. 172 НК РФ).

Рассмотрим пример создания счет-фактуры на аванс в программе "1С:Бухгалтерия предприятия" редакции 3.0.

Организация «ООО Ромашка» на общей системе налогообложения оказывает услуги доставки покупателю «Кафе Сказка» на сумму 100 000 рублей.

01.02.2026 г покупатель произвел предоплату по договору, 03.03.2026 года услуга доставки была оказана.

В программе 1С оформим поступление денег на расчетный счет организации.

Шаг 1: Оформление поступления аванса

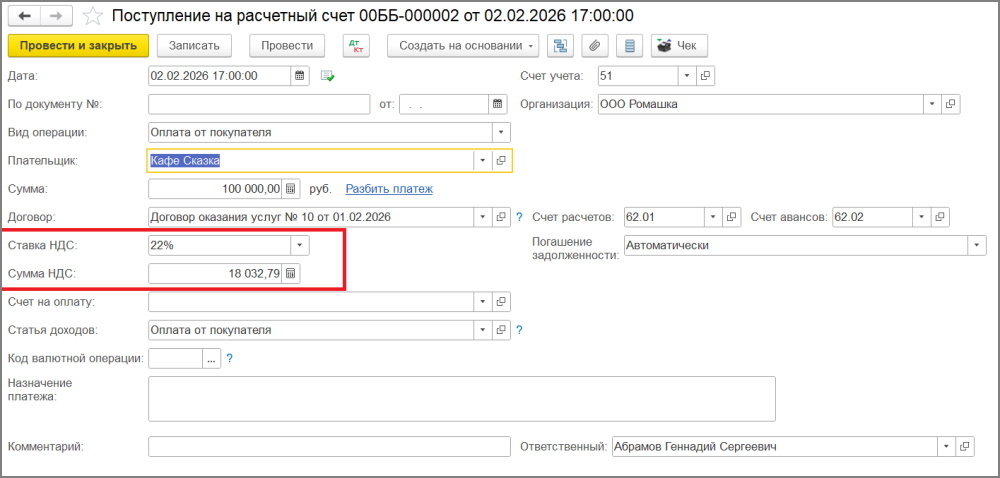

В разделе Банк и касса — Банковские выписки создадим документ «Поступление на расчетный счет».

Заполняем поля:

- «Плательщик» - контрагент Кафе Сказка;

- «Договор» - выбираем договор с контрагентом;

- «Сумма» - указываем сумму предоплаты по договору;

- «Ставка НДС» - т.к. организация на ОСНО и работает по ставке 22%, то выбираем ставку 22%;

- «Сумма НДС» - поле заполняется автоматически при указании ставки НДС.

Проводим документ. Сформируется проводка:

Сумма отразилась на Кт 62.02, т.е. поступил аванс.

Шаг 2: Выставление счёта‑фактуры на аванс

В "1С:Бухгалтерия" создать авансовую счет-фактуру можно двумя способами.

Способ 1. Из документа поступления

В документе аванса «Поступление на расчетный счет» нажмите кнопку «Создать на основании» - «Счет-фактура выданный».

Программа автоматически заполнит:

* номер и дату платёжного документа;

* сумму аванса;

* расчётную ставку НДС;

* сумму НДС.

Проверьте корректность заполнения и проведите документ.

Способ 2. Групповое создание. Сформировать групповым образом счета-фактуры на аванс через обработку «Регистрация счетов-фактур на аванс».

1. Переходим в «Банк и касса» → «Счета‑фактуры на аванс».

2. Указываем период (например, февраль 2026 года).

3. Нажимаем «Заполнить». Обработка анализирует данные на счете 62.02 и выводит список авансов на которые необходимо выписать счета-фактуры.

Шаг 3: Настройки автоматического формирования

В программе "1С:Бухгалтерия" 3.0 возможны следующие варианты настройки автоматического формирования счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса;

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней;

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

- Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ).

Для нумерации счетов-фактур на аванс можно настроить отдельную нумерацию с префиксом «А».

В обработке регистрации счетов-фактур на аванс в нижнем поле можно выбрать: единая нумерация или отдельная нумерация.

Выберем вариант «Регистрируются, если аванс не зачтен в течении 5 календарных дней», нажимаем кнопку «Заполнить».

Если в списке есть авансы, по которым выписывать счета-фактуры не надо, то строки удаляем из списка.

Нажимаем кнопку «Выполнить».

Программа создает документ «Счета-фактура выданный» на аванс датой плюс пять календарных дней от даты поступления денег

03.03.2026 года создаем документ «Реализации товаров и услуг» и «Счет-фактуру выданную» на реализацию.

Формируем проводки документа:

Сформировалась проводка по зачету аванса Дт62.02 Кт62.01 на всю сумму 100 000 рублей.

Рассмотрим правила заполнения счета-фактуры на аванс.

Правила заполнения печатной формы счет-фактуры на аванс прописаны в Приложении № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее - Постановление № 1137).

При заполнении авансовых счетов-фактур следует обратить внимание на особенности:

1. В строке «К платежно-расчетному документу №» строка (5) - указывается номер платежно-расчетного документа, по которому была получена предоплата (пп. 4 п. 5 ст. 169 НК РФ).

- Допускается частичное сокращение номеров платежных поручений (письмо Минфина России от 07.11.2007 № 03-07-11/556).

- При безденежной форме расчетов по данной строке ставится прочерк (пп. "з" п. 1 Приложения № 1 Постановления № 1137).

- При поступлении предоплаты частями в строке 5 указываются реквизиты (номера и даты) всех платежных поручений (письмо Минфина России от 28.03.2007 № 03-02-07/1-140);

2. В табличной части в колонке «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» (1а) может быть указано обобщенное наименование товаров.

В письмах Минфина России от 06.03.2009 № 03-07-15/39 и от 26.07.2011 № 03-07-09/22 говорится:

- В случае получения аванса от покупателя без предварительного по номенклатурного заказа от поставщика допускается отражение в графе (1а) обобщенного наименования товаров (работ, услуг).

- При наличии у покупателя заказа клиента точного перечня номенклатуры в графе (1а) отражается точное наименование товаров (работ, услуг);

3. В табличной части в колонке «Налоговая ставка» (7) указывается расчетная ставка 22/122 или 10/110, а также 5/105 или 7/107 (п. 4 ст. 164 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ);

4. В строках (3), (4), (5а) и графах (2-6, 10-14) т.к. сведения отсутствуют, проставляются прочерки (п. 4 Правил заполнения).

Информация о счете-фактуре на аванс отражается в книге продаж (п. 2 Приложения № 5 к Постановлению № 1137).

При проведении документа реализации продавец выписывает счет-фактуру, выданную на реализацию и исчисляет НДС в бюджет со всей суммы отгрузки (п. 14 ст. 167 НК РФ).

Информация попадает в книгу продаж. Т.к. был зачтен аванс, то в графах (11) и (11а) отражается информация о соответствующей ей счет-фактуре на аванс (номер и дата платежного поручения и номер и дата счет-фактуры на аванс):

Следует обратить внимание, при создании документа «Счет-фактура выданная» на реализацию должна быть заполнена информация о соответствующей ей авансовой счет-фактуре.

Эта информация попадает в печатную форму счет-фактуры на реализацию в строки «К платежно-расчетному документу №» (5) и строку «К счет-фактуре, выставленному при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок, передачи имущественных прав» (5б).

Ранее уплаченный НДС по счет-фактуре на аванс после отражения документа реализации и счет-фактуры выданной принимается к вычету (п. 8 ст. 171 НК РФ).

Для этого счет-фактура на аванс регистрируется в книге покупок (п. 2 Приложения № 4 к Постановлению № 1137).

В программе "1С:Бухгалтерия 3.0" для принятия НДС к вычету по счет-фактуре на аванс необходимо создать документ «Формирование записи книги покупок».

В разделе «Операции» - «Регламентные операции НДС» создаем документ. По кнопке «Заполнить документ» программа заполнит вкладку «Полученные авансы».

Сумма НДС к вычету принимается в размере суммы НДС с произведенной отгрузки, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (п. 6 ст. 172 НК РФ).

Формируем книгу покупок:

Статью подготовила аналитик программ 1С компании Техно-линк. Если у вас остались вопросы, напишите нам по email: zakaz@tlink.ru или позвоните по телефону +7(343) 288-75-45