Рост процентных ставок традиционно воспринимается как серьезная угроза для бизнеса. Действительно ли высокая ставка неизбежно ведет к росту долговой нагрузки компаний?

Каждый цикл повышения ключевой ставки сопровождается тревожными прогнозами о росте дефолтов и массовых банкротствах компаний из-за увеличения долговой нагрузки. В связи с этим возникает вопрос, который волнует и банки, и бизнес, и регулятора: как жесткая денежно-кредитная политика влияет на бизнес? Анализ показывает, что паника обычно преждевременна: в среднем по отраслям эффект от ужесточения денежно- кредитных условий краткосрочный, исключением является производство и распределение электроэнергии, газа и воды, где статистически значимый эффект сохраняется и в среднесрочной перспективе.

Что такое долговая нагрузка и как повышение процентной ставки влияет на нее?

Про ключевую ставку обычно говорят как про инструмент управления экономикой. Для бизнеса это прежде всего цена заемных денег. Когда процентная ставка растет, обслуживание уже взятого долга по плавающей ставке становится дороже, более того дороже обходится и новый кредит. Кроме того, повышение процентной ставки может привести к замедлению роста совокупного спроса и, как следствие, повлиять на выручку компаний. В результате может меняться то, что экономисты называют долговой нагрузкой – отношение платежей по долгу (включая проценты) к выручке, то есть способность компаний погашать обязательства на основе получаемых доходов.

Рассматриваемый показатель является «составным», на все его компоненты (процентная ставка, выпуск, задолженность) ужесточение денежно-кредитных условий может оказывать различное влияние. Более того, это влияние может быть гетерогенным в зависимости от отрасли. Действительно, различные сектора экономики характеризуются различными бизнес-процессами, эластичностью спроса на кредиты по процентной ставке, чувствительностью отраслевого выпуска к снижению агрегированного спроса и т. д.

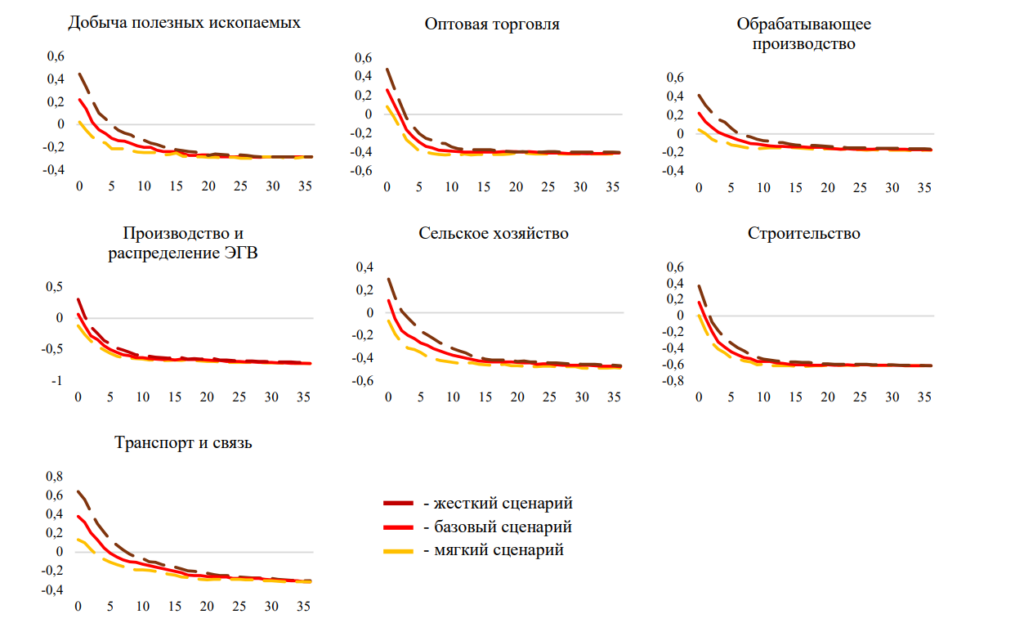

Что показал анализ: в среднем эффект краткосрочный, но риски концентрируются в отдельных секторах

На практике периоды повышения процентной ставки чаще всего сопровождаются ростом долговой нагрузки прежде всего в капиталоемких секторах. Особенно это заметно в 2014–2015 гг., когда на фоне резкого ужесточения условий долговая нагрузка увеличивалась. Затем, начиная с 2015 г., в большинстве отраслей наблюдалось снижение долговой нагрузки, однако с 2018 г. тенденции стали несколько более неоднородными по секторам, что связано с замедлением роста номинальных доходов экономики. В связи с этим актуален вопрос: приводит ли повышение процентной ставки к устойчивому росту долговой нагрузки в отдельных отраслях?

Результаты исследования свидетельствуют о том, что эффект высокой процентной ставки на корпоративный сектор носит краткосрочный характер и не сопровождается устойчивым ухудшением положения компаний. Тем не менее риск повышения долговой нагрузки существует, но он проявляется в основном в моменте и имеет ярко выраженную отраслевую неоднородность (Рисунок 1). В ходе анализа мы выделили сектора экономики, в которых ужесточение денежно-кредитных условий дает статистически значимый мгновенный рост долговой нагрузки:

• добыча полезных ископаемых;

• обрабатывающее производство;

• транспорт и связь;• оптовая торговля.

Три сценария: как доля плавающей ставки меняет картину

На рис. 1 показано, как меняются темпы прироста долговой нагрузки после разового повышения ставки на 5 п. п. Мы рассматриваем три сценария — они задают границы диапазона оценок в зависимости от того, какая часть долга привязана к плавающей ставке:

• жесткий сценарий: весь долг обслуживается по плавающей ставке;

• базовый сценарий: 45% долга по плавающей ставке, 55% — по фиксированной;

• мягкий сценарий: весь долг по фиксированной ставке.

Во всех сценариях наблюдается мгновенная положительная реакция долговой нагрузки в ответ на ужесточение денежно-кредитных условий, а затем эффект постепенно затухает.

Какие отрасли реагируют на ужесточение денежно-кредитных условий?

При этом среди этих отраслей особенно выделяется транспорт и связь: именно здесь мгновенное изменение долговой нагрузки в ответ на шок – наибольшее. И в ситуации резкого роста ставки показатель может подниматься до уровней, которые связывают с повышенной вероятностью потери финансовой устойчивости.

Почему так происходит? В этой отрасли значительная часть долга связана с уже осуществленными или запланированными долгосрочными инвестициями в инфраструктуру и основные средства, поэтому при уменьшении выпуска из-за замедления совокупного спроса не произойдет значительного сокращения задолженности. В результате сразу после ужесточения денежно-кредитных условий знаменатель в показателе долговой нагрузки (выручка) уменьшится, а числитель (платежи по долгу) останется высоким – это и даст резкий рост долговой нагрузки.

Вместе с тем в среднесрочной перспективе уровень долговой нагрузки в ответ на ужесточение денежно-кредитных условий не меняется, исключением является отрасль производства и распределения электроэнергии, в которой уровень долговой нагрузки в ответ на резкое повышение процентной ставки сокращается с течением времени. Одним из возможных объяснений является механизм государственного субсидирования. Дополнительные денежные потоки, предоставляемые в рамках субсидий, позволяют компаниям погашать часть задолженности, что снижает числитель в расчете показателя долговой нагрузки при неизменном знаменателе. В совокупности это может привести к уменьшению уровня долговой нагрузки в среднесрочной перспективе.

Что это означает для банков и бизнеса

Если перевести результаты на практический язык, ключевой вывод таков: период высокой ключевой ставки — это прежде всего проверка устойчивости компаний в первые месяцы после ее повышения, при этом проверка проходит неравномерно по отраслям. Для банков это означает, что риски особенно сконцентрированы в отраслях транспорт и связь, добыча полезных ископаемых, обрабатывающее производство и оптовая торговля. В случае реализации волны банкротств последствия для кредитных организаций будут серьезными: рост объема невозвратных кредитов ухудшит финансовое состояние банка, поскольку снизит прибыль и увеличит нагрузку на капитал. Кроме того, снижение достаточности капитала может привести к более сдержанной динамике кредитования.

Для бизнеса полученные результаты подразумевают практическую необходимость уменьшения процентной уязвимости: компаниям целесообразно оценить долю обязательств с плавающей ставкой и по возможности уменьшить ее через фиксацию условия по процентам или диверсификацию источников заимствований. Важно сформировать запасы ликвидности и планы на случай снижения выручки, а также сопровождать инвестиционные решения сценарным анализом, моделируя влияние роста ставки на процентные платежи и показатели устойчивости.

Ключевой вывод

В целом полученная картина скорее говорит о том, что жесткая денежно-кредитная политика необязательно означает устойчивое ухудшение финансового положения компаний на уровне всей экономики. Основной эффект на долговую нагрузку носит мгновенный характер и концентрируется в отдельных секторах. Иными словами, рост ставки не означает банкротство компаний, однако на краткосрочном горизонте он может усиливать отраслевые риски, что требует внимания.

Тимур Магжанов для Аргумент Медиа.