одна серьёзная тревога уже стала реальностью для тысяч хозяйств. В январе 2026 года бухгалтер небольшого молочного комплекса из Воронежской области обнаружила неприятную новость: её предприятие с выручкой около 35 млн рублей автоматически стало плательщиком НДС. Учётная система не перенастроена, счета-фактуры не выставлялись, книга покупок не велась. Первый квартал прошёл в режиме экстренной перестройки — с реальной угрозой штрафов за несвоевременную сдачу декларации и неверно оформленные первичные документы.

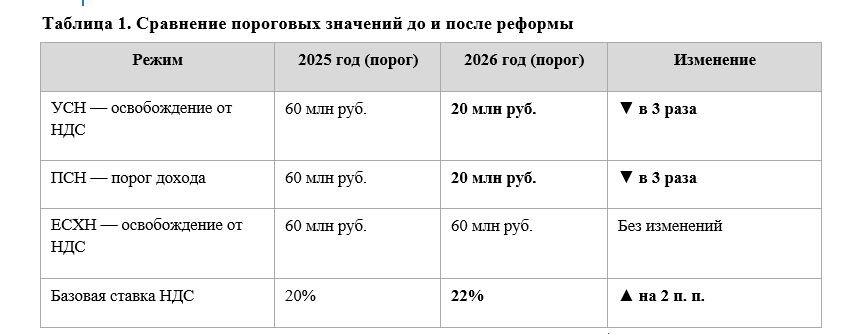

Этот случай — не исключение. С 1 января 2026 года порог освобождения от НДС для плательщиков УСН снижен с 60 до 20 млн рублей [п. 1 ст. 145 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ]. Именно диапазон от 20 до 60 млн рублей составляет ядро среднего фермерского и кооперативного сектора: переработчики молока, мяса и овощей, небольшие зернохранилища, агросервисные предприятия. Минфин признал, что адаптационного времени не хватило, и 2 марта 2026 года направил в Правительство пакет смягчающих поправок. Поправки пока не приняты Государственной думой, однако одобрены премьер-министром Михаилом Мишустиным и, по заявлению ведомства, вступят в силу со второго квартала 2026 года. Апрель станет ключевым месяцем: в нём сходятся дедлайн уведомления о смене режима, ожидаемое вступление переходных льгот в силу и первая декларация по НДС за I квартал.

Что изменилось с 1 января 2026 года

Налоговая реформа 2026 года охватила несколько режимов одновременно, однако для агробизнеса наиболее болезненным оказалось снижение порога НДС на УСН — именно в том ценовом диапазоне, где сконцентрирован средний аграрный сектор страны.

До 2025 года плательщики УСН НДС не исчисляли вовсе. С 2025 года обязанность возникала при превышении выручки 60 млн рублей — это касалось преимущественно средних переработчиков. С 1 января 2026 года порог снижен до 20 млн рублей [п. 1 ст. 145 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ]. Для плательщиков ЕСХН — сельскохозяйственных производителей с долей аграрных доходов не менее 70% — пороговое значение не изменилось: освобождение от НДС сохраняется при годовой выручке до 60 млн рублей [абз. 2 п. 1 ст. 145 НК РФ; гл. 26.1 НК РФ]. Это принципиальное различие создаёт налоговый разрыв между хозяйствами на УСН и на ЕСХН — разрыв, который ощутили прежде всего переработчики и агросервисные предприятия, не имеющие достаточной доли аграрной выручки для перехода на сельхозналог.

Одновременно базовая ставка НДС повышена с 20% до 22% [Федеральный закон от 28.11.2025 № 425-ФЗ]. Для продукции, реализуемой по льготной ставке 10% (большинство продовольственных товаров), повышение базовой ставки не затронуло отпускные цены напрямую. Однако оно увеличило стоимость входящего НДС по приобретаемым ресурсам — топливу, запасным частям, упаковке, промышленным услугам. Для переработчиков, работающих на УСН со ставкой 5% без права на вычет, это означает прямой рост затрат без компенсации.

Параллельно ужесточились условия патентной системы. Порог дохода для применения ПСН снижен с 60 до 20 млн рублей [подп. 1 п. 6 ст. 346.45 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ]. Этот удар пришёлся по фермерам-ИП, совмещавшим патент с реализацией продукции: превышение лимита по итогам 2025 года автоматически лишает права на ПСН, и хозяйство переходит либо на ОСНО, либо на УСН — с немедленно возникающей обязанностью исчислять НДС.

Обратите внимание. Сокращение порога ПСН и порога НДС на УСН — взаимосвязанные изменения. Фермер, утративший право на патент по итогам 2025 года, автоматически переходит на ОСНО или УСН, где с первого же дня возникает обязанность исчислять НДС при превышении 20 млн рублей выручки.

Поэтапное снижение порога УСН продолжится: 15 млн рублей в 2027 году и 10 млн рублей с 2028 года [ст. 145 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ]. Это означает, что переходные поправки Минфина дают время на адаптацию, но не устраняют системную проблему: через два-три года НДС-нагрузка вернётся для тех, кто сегодня воспользовался льготами без смены режима.

Пакет поправок Минфина: детальный разбор

Пакет поправок охватывает пять блоков изменений. Принципиально важно: на дату выхода номера это законопроект, согласованный с Правительством и одобренный Михаилом Мишустиным, но ещё не принятый Государственной думой. До официальной публикации применять льготы в полном объёме нельзя — подготовиться к их применению необходимо уже сейчас.

Для большинства аграрных предприятий первый блок — освобождение для общепита — прямого значения не имеет. Однако его включение в пакет свидетельствует об устойчивой готовности Минфина предоставлять переходные периоды по отраслевому признаку. По имеющимся сведениям, переработчики АПК уже направили соответствующие обращения в Минсельхоз и профильные ведомства, и аналогичные меры для аграрного сектора могут появиться в следующем раунде поправок.

Второй блок — вычеты НДС при утрате ПСН — напрямую касается фермеров-ИП. Если в 2025 году были приобретены удобрения, запасные части для техники, ветеринарные препараты или семенной материал, входящий НДС по которым не принимался к вычету при патентной системе, — теперь возникает основание предъявить его к зачёту [ст. 346.25 НК РФ; норма уточняется, сверить на consultant.ru после принятия поправок]. Для реализации этого права потребуются счета-фактуры от поставщиков за 2025 год и документы, подтверждающие, что соответствующие товары не использовались в деятельности, облагаемой патентом.

Третий блок устраняет двойное налогообложение авансов — ситуацию, типичную для переработчиков зерна, молока и овощей. Аванс от покупателя получен в декабре 2025 года, когда предприятие ещё не являлось плательщиком НДС, и вошёл в налоговую базу по УСН. Отгрузка под этот аванс прошла в январе 2026 года с обязательством начислить НДС. Без поправки предприятие фактически платит дважды: УСН с суммы аванса и НДС с отгрузки. Поправка позволяет уменьшить доходы 2025 года на сумму НДС, начисленного при отгрузке [ст. 346.15 НК РФ; норма уточняется, сверить на consultant.ru после принятия поправок].

Четвёртый блок — переход на УСН задним числом — наиболее критичен по срокам. Фермер или переработчик, совмещавший патент с ОСНО и превысивший 20 млн рублей по итогам 2025 года, вправе перейти на упрощённую систему с 1 января 2026 года — при условии подачи уведомления в налоговую инспекцию не позднее 25 апреля 2026 года [ст. 346.13 НК РФ; норма уточняется, сверить на consultant.ru после принятия поправок]. Пропуск этого срока лишает права на переход в текущем году.

Практика 2026. Поправки Минфина ещё не стали законом, однако дедлайн уведомления о переходе — 25 апреля — определён законопроектом и не изменится при его принятии. Документы в ИФНС необходимо подготовить и подать уже сейчас, не дожидаясь официальной публикации.

Спорные зоны и налоговые риски для АПК

Переходные поправки снижают нагрузку, но не устраняют несколько принципиальных налоговых рисков, характерных именно для аграрного сектора. Каждый из них может стать предметом разногласий при камеральной проверке декларации по НДС.

Первый риск — квалификация доходов при расчёте порога 20 млн рублей. Субсидии на несвязанную поддержку, компенсации части затрат на покупку сельскохозяйственной техники, страховые выплаты по агрострахованию — включать ли их в расчётную базу? По действующей редакции ст. 346.15 НК РФ в состав доходов включаются все поступления, определённые ст. 249 и ст. 250 НК РФ. Бюджетные субсидии, учитываемые в составе внереализационных доходов, формально увеличивают базу. ФНС пока не выработала единой позиции по этому вопросу, и камеральная проверка по НДС способна стать поводом для её уточнения. Поправки предусматривают исключение из расчёта лимита процентов по банковским вкладам и остаткам на счетах для ИП с выручкой ниже 60 млн рублей — но лишь после их принятия.

Второй риск — попытка перенести авансы из 2025 года на 2026-й с целью занижения порогового значения. Это классическая схема оптимизации, которую система АСК НДС-2 выявляет автоматически: даты поступлений на расчётный счёт и даты выставленных счетов-фактур создают цифровой след, сверка которого занимает секунды. Камеральная проверка декларации по НДС за I квартал 2026 года для хозяйств, впервые вставших на НДС-учёт, будет особенно внимательной.

Третий риск — выбор ставки НДС при УСН. Плательщики вправе применять пониженные ставки 5% или 7% без права на вычеты входящего НДС либо общую ставку 22% с правом на вычет. Выбор фиксируется на три года [п. 8 ст. 164 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ]. Для переработчиков с высокой долей материальных затрат — кормовое сырьё, молоко-сырьё, упаковка, транспорт — режим с вычетами экономически выгоднее пониженной ставки без вычетов. На практике мы наблюдаем, что переработчики молочной продукции с долей материальных затрат более 55–60% выигрывают от перехода на общую ставку с вычетами. Для агросервисных предприятий с низкой долей входящего НДС картина противоположная.

Консервативная стратегия для хозяйств с подтверждённой долей аграрных доходов не менее 70% — переход на ЕСХН. Ставка налога 6%, НДС-освобождение при выручке до 60 млн рублей сохраняется [гл. 26.1 НК РФ]. Уведомление об освобождении от НДС при ЕСХН подаётся по форме КНД 1150105 в срок до 20-го числа месяца, с которого планируется применять льготу [приказ ФНС от 21.10.2024 № ЕД-7-3/879@]. Критически важно: для плательщиков ЕСХН освобождение от НДС носит заявительный характер и не предоставляется автоматически при переходе на этот режим. При этом отказаться от уже полученного освобождения по собственной инициативе нельзя — право утрачивается только при превышении лимита [п. 4 ст. 145 НК РФ]. Такая необратимость требует тщательного расчёта перед подачей уведомления.

Работа в 1С: настройки и типичные ошибки

На практике большинство ошибок первого квартала 2026 года связаны не с незнанием налогового законодательства, а с тем, что учётная система не была своевременно перенастроена. Ниже — конкретные точки контроля в 1С: Бухгалтерия 8.

Первое. Проверить учётную политику организации: признак «является плательщиком НДС» и режим налогообложения. При переходе к плательщику НДС с 01.01.2026 дата начала должна быть установлена точно — смещение даже на один день создаёт расхождение в книге продаж, которое программа не исправляет автоматически.

Второе. Настроить регистр «Методы учёта НДС» для переходных остатков. Товары и материалы, приобретённые до перехода на НДС — в 2024–2025 годах при ПСН — требуют отдельного обозначения: входящий НДС по ним может быть принят к вычету только после вступления поправки в силу и при наличии корректно оформленных счетов-фактур поставщиков.

Третье. Авансы, полученные в 2025 году под отгрузки 2026 года. В 1С необходимо вручную сформировать перечень таких авансов, рассчитать по каждому из них сумму НДС по ставке отгрузки 2026 года и подготовить корректировочный документ «Уменьшение доходов УСН» — он потребуется сразу после вступления поправки в силу. Типовая конфигурация этот переходный случай не покрывает автоматически.

Типичные ошибки при автоматическом зачёте в 1С:

— программа не выставляет счёт-фактуру по авансу 2025 года автоматически, поскольку на дату его получения предприятие не являлось плательщиком НДС. Если отгрузка в 2026 году прошла без счёта-фактуры — налоговый вычет у покупателя невозможен, а ФНС квалифицирует это как занижение налоговой базы поставщика;

— при переходе с ПСН на УСН входящий НДС по остаткам склада на 01.01.2026 не восстанавливается автоматически. Ручная инвентаризация и проводка восстановления обязательны до подачи первой декларации по НДС за I квартал;

— выбор ставки НДС (5% без вычетов или 22% с вычетами) должен быть зафиксирован в учётной политике и продублирован в параметрах налоговой декларации. Противоречие между учётной политикой и фактически применяемыми ставками в счетах-фактурах — типичное основание для доначислений по итогам камеральной проверки.

Четвёртое. УПД со статусом «1» (счёт-фактура + передаточный документ) с 2025 года могут применять и плательщики ЕСХН. Если хозяйство переходит на ЕСХН в 2026 году — убедитесь, что в 1С настроен корректный статус документа и форма соответствует последним требованиям ФНС.

Обратите внимание. 1С не предотвращает ошибку двойного начисления НДС по авансам 2025 года автоматически. Ручной контроль и корректировочные документы на переходном периоде — обязательная процедура, а не опция главного бухгалтера.

Алгоритм действий: что сделать до 25 апреля 2026 года

Ниже — нумерованный чек-лист конкретных действий, применимых немедленно. Первые три пункта не требуют принятия поправок — они актуальны уже сегодня.

1. Сверить выручку хозяйства за 2025 год по всем режимам налогообложения и определить, превышено ли 20 млн рублей по п. 1 ст. 145 НК РФ, а также установить структуру дохода: реализация, авансы, субсидии, проценты по расчётным счетам.

2. Исключить из расчёта доходного лимита за 2025 год положительные курсовые разницы — для большинства хозяйств они не влияют на порог, однако для ИП с выручкой около 20 млн это может сдвинуть расчётную базу ниже критического значения [ст. 346.15 НК РФ]. После принятия поправок из расчёта также исключаются проценты по банковским вкладам.

3. Если хозяйство совмещало ПСН с ОСНО и доходы превысили 20 млн рублей по итогам 2025 года — подготовить уведомление о переходе на УСН с 01.01.2026 и подать его в ИФНС до 25 апреля 2026 года [ст. 346.13 НК РФ; норма уточняется, сверить на consultant.ru после принятия поправок]. Форму уведомления взять из актуального приказа ФНС.

4. В 1С: Бухгалтерия проверить настройку учёта НДС с авансов: все предоплаты, полученные в 2025 году под отгрузки 2026-го, выделить в отдельный регистр для последующей корректировки после вступления поправки в силу.

5. Запросить у поставщиков счета-фактуры за 2025 год по товарам, приобретённым при ПСН и не использованным в рамках патентной деятельности. Эти документы потребуются для заявления вычета НДС [ст. 346.25 НК РФ; норма уточняется, сверить на consultant.ru].

6. Рассчитать экономический эффект от двух вариантов НДС на УСН: пониженная ставка 5% без вычетов и общая ставка 22% с вычетами. Расчёт вести с учётом реальной доли входящего НДС в затратах хозяйства. Зафиксировать выбор в учётной политике до выставления первой счёт-фактуры: трёхлетнее обязательство пересмотру не подлежит [п. 8 ст. 164 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ].

7. Если хозяйство отвечает критерию доли аграрных доходов не менее 70% — оценить целесообразность перехода на ЕСХН. Ставка налога 6%, НДС-освобождение при выручке до 60 млн рублей [гл. 26.1 НК РФ]. Уведомление об освобождении от НДС при ЕСХН — по форме КНД 1150105 [приказ ФНС от 21.10.2024 № ЕД-7-3/879@], срок подачи — до 20-го числа месяца начала применения льготы.

После выполнения этого алгоритма — и не позднее 25 апреля — бухгалтер будет иметь полную картину: какой режим налогообложения оптимален, какие документы собраны для заявления вычетов и что именно потребуется скорректировать в учётной системе после принятия поправок.

Апрель не ждёт

Налоговая реформа 2026 года создала ситуацию, которую профессиональное сообщество называет нормативной турбулентностью: закон уже действует, а правила переходного периода ещё согласовываются в Государственной думе. Для бухгалтера агрохолдинга и фермерского кооператива это означает одно: нельзя дожидаться финального текста поправок, чтобы начать действовать.

Мы понимаем, насколько это критично именно сейчас — при закрытии I квартала, когда одновременно идёт подготовка первой декларации по НДС, уточняются доходы за 2025 год и поступает налоговая корреспонденция от контрагентов, не понимающих изменившихся правил. Хозяйства, которые грамотно используют апрельское окно возможностей — переходят на оптимальный режим, правильно настраивают 1С, фиксируют право на вычеты — входят во второй квартал с чистой налоговой позицией. Те, кто промедлит, заплатят за это не только штрафами: камеральная проверка по НДС за I квартал 2026 года для хозяйств, впервые вставших на НДС-учёт, станет стресс-тестом всей первичной документации.

Переход на ЕСХН остаётся наиболее устойчивым инструментом налогового планирования для производителей с подтверждённой долей аграрных доходов. Но и он требует времени на подготовку и опытного бухгалтера рядом — такого, кто понимает разницу между освобождением от НДС на ЕСХН и освобождением на УСН, и знает, что первое необратимо, а второе — нет.

Практика 2026. Порог НДС на УСН будет снижаться: 20 млн рублей в 2026 году, 15 млн — в 2027-м, 10 млн — с 2028-го. Переходные поправки дают время для принятия взвешенного решения о смене режима. Но это время измеряется неделями, а не месяцами.

Источник: https://xn----7sbrkkdieeibji5b1g.xn--p1ai/nalogooblozhenie/3604-nds-na-usn-v-agrobiznese-perekhodnyj-period-minfina-i-aprelskij-dedlajn

© Журнал «Помощник сельскому бухгалтеру»