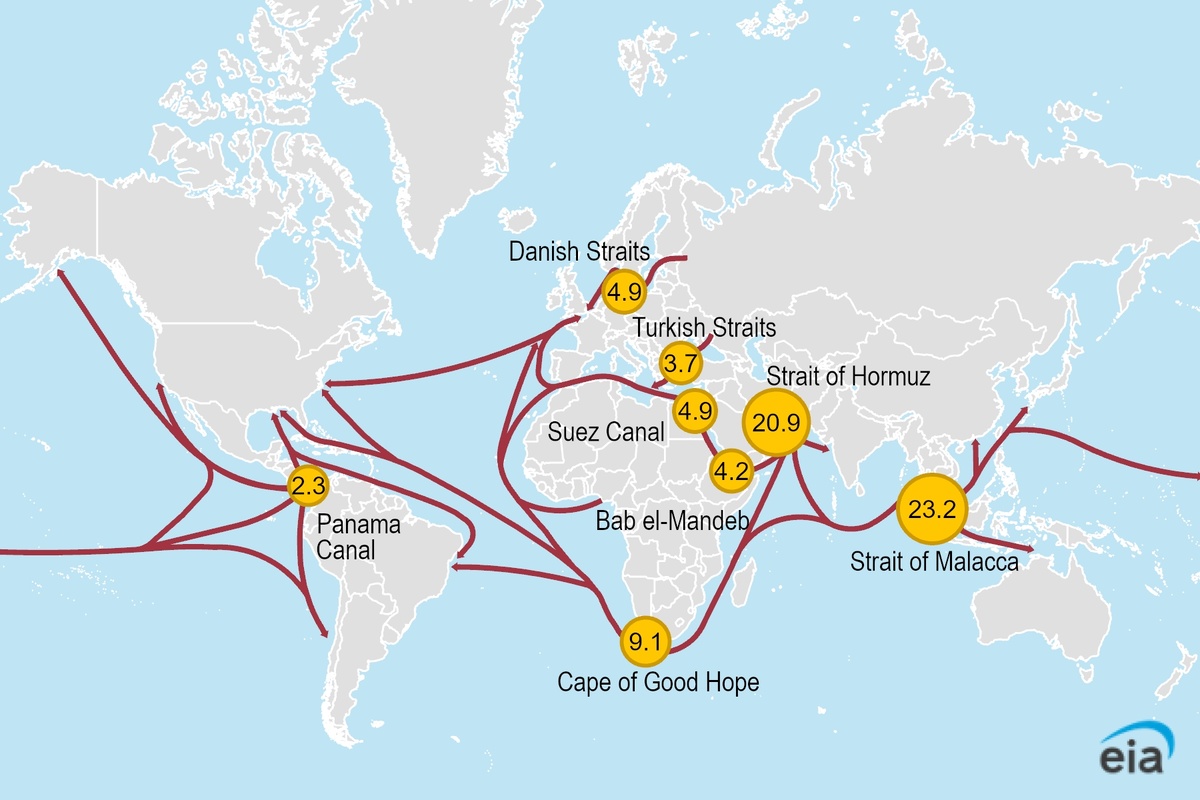

На этой карте хорошо видно главное противоречие мировой нефтяной торговли: нефть добывают в одних точках, потребляют - в других, а соединяют их не безграничные океаны, а несколько очень узких проходов, настоящих бутылочных горлышек. Цифры - миллионы баррелей в сутки

Мировой рынок держится не только на объёмах добычи чёрного золота, но и на географии его произоводства/потребления и логистики. Любой серьёзный сбой в одном из таких коридоров быстро превращается в рост фрахта, скачок страховых ставок, дефицит танкеров и в инфляцию для стран-импортёров. Именно поэтому узкие места - это не просто морская карта, а схема уязвимости всей мировой экономики

Главная ось этой системы - связка Малаккского и Ормузского проливов. Малакка остаётся крупнейшим маршрутом морской торговли нефтью и кратчайшим путём между поставщиками Ближнего Востока и рынками Восточной и Юго-Восточной Азии. Во многом на контроле этого транзита и строится величие Сингапура, а не на том, что втирают на тренингах про борьбу с коррупцией. Там всегда было, что украсть и крадут до сих пор

Ормуз - другой тип уязвимости: это не транзитный мост, а буквально выход из Персидского залива, через который в 2024 году проходило около 20 миллионов баррелей нефти в сутки, то есть примерно пятая часть мирового потребления жидких углеводородов. В Азию при этом уходило 84% сырой нефти и конденсата, проходивших через этот пролив. Иначе говоря, Малакка - это горло азиатского спроса, а Ормуз - кран, на котором держатся ближневосточные поставки

Для Китая проблема двойная. С одной стороны, это крупнейший в мире импортёр нефти, причём примерно половина его нефтяного импорта идёт с Ближнего Востока. С другой - значительная часть этих потоков после Ормуза проходит дальше через Малакку, то есть Пекин зависит сразу от двух узких мест подряд. Китай много лет пытался уменьшить эту зависимость - через нефтепровод из Мьянмы, увеличение поставок из России по трубопроводам и наращивание стратегических резервов. Но даже эти меры лишь снижают рискт, а не отменяют их: альтернативные маршруты не способны полностью заменить морской поток такого масштаба, а длительный сбой всё равно ударит по переработке, логистике и экспортной промышленности страны

Индия сегодня выглядит, пожалуй, самым чувствительным крупным импортёром. Доля ближневосточной нефти в её импорте в январе выросла до 55%, а сами индийские нефтеперерабатывающие заводы уже столкнулись с проблемой фрахта и недоступности судов при обострении вокруг Ормуза. Формально у страны есть запасы, которых, по заявлениям властей, может хватить примерно на 74 дня, но рыночные источники оценивают реально доступные текущие запасы куда скромнее - примерно в 20 - 25 дней. Для Индии это означает, что длительный кризис в Ормузе почти неизбежно превращается в рост цен на топливо, удорожание импорта и давление на бюджет, потому что альтернативный морской маршрут дороже, дольше и физически ограничен

Япония и Южная Корея остаются классическим примером богатых, но географически зависимых экономик. Япония получает около 95% нефтяного импорта с Ближнего Востока, причём примерно 70% всего её нефтяного импорта проходит через Ормуз. Южная Корея закупает в регионе около 70% нефти и около 20% сжиженного природного газа. У обеих стран есть мощные стратегические резервы, и именно поэтому они не первыми испытывают физический дефицит. Их слабость в другом: это индустриальные экономики с высокой энергоёмкостью, поэтому даже если нефть и газ продолжают поступать, скачок страховых премий, задержки танкеров и рост цен на сырьё почти сразу бьют по себестоимости промышленности, транспорту и электроэнергии

У крупнейших экспортёров Персидского залива проблема зеркальная. Для Саудовской Аравии, Ирака, Кувейта, Объединённых Арабских Эмиратов и Катара узкое место - это не вход к потребителю, а выход из собственной сырьевой базы

Саудовская Аравия была крупнейшим поставщиком нефти через Ормуз в 2024 году, но Саудовская Аравия + ОАЭ вместе взятые имеют лишь около 2,6 миллиона баррелей в сутки доступной трубопроводной мощности, способной обойти пролив в случае крупного сбоя. У Ирака положение ещё хуже: после остановки северного маршрута через Турцию страна и без того почти полностью опирается на южные терминалы. В случае фактического блокирования Ормуза экспорт резко сократится, а бюджет окажется под ударом, потому что нефть даёт более 90% государственных доходов. Для Катара это ещё и газовый риск: около пятой части мировой торговли сжиженным природным газом проходит через Ормуз

Для Европы самым опасным остаётся не Ормуз сам по себе, а длинная цепочка Ормуз - Баб-эль-Мандеб - Красное море - Суэц. После атак в районе Баб-эль-Мандеба и Красного моря суда стали чаще уходить в обход через мыс Доброй Надежды, а этот маршрут из Персидского залива в Северо-Западную Европу почти вдвое увеличивает время рейса и заметно повышает стоимость доставки

Европа сейчас берёт сравнительно небольшую долю сырой нефти именно с Ближнего Востока, но остаётся чувствительной к поставкам средних дистиллятов - прежде всего дизеля и авиационного топлива - из этого региона. Поэтому для европейцев проблема выглядит так: не столько внезапное отсутствие нефти, сколько резкое удорожание логистики, удлинение оборота флота и новая волна ценового давления на транспорт и промышленность

Россия после 2022 года стала особенно зависима от других узких мест - датских и турецких проливов. Через датские проливы в 2023 году шло 4,9 миллиона баррелей в сутки, почти на 60% больше, чем в 2021 году, потому что российские потоки с Балтики были переориентированы из Европы в Азию, Турцию, на Ближний Восток и в Африку

Через турецкие проливы шло ещё около 3,4 миллиона баррелей в сутки, причём это один из самых сложных и загруженных морских участков мира. Для Москвы это значит, что даже при сохранении добычи экспорт упирается не только в санкции и ценовые потолки, но и в физическую пропускную способность нескольких политически чувствительных коридоров. Для Казахстана и Азербайджана это тоже проблема, потому что они частично завязаны на те же маршруты через Чёрное и Балтийское моря. Именно поэтому любые удары по инфраструктуре вокруг Новороссийска выходят далеко за рамки двустороннего конфликта и затрагивают интересы других экспортёров, трейдеров и страховщиков. Помните, за что Штаты выкатили Украине ноту в феврале?

Сами США выглядят в этой системе наиболее устойчиво, но тоже не неуязвимы. По данным EIA, в 2024 году США импортировали через Ормуз лишь около 0,5 миллиона баррелей в сутки, что составляло 7% их импорта сырой нефти и конденсата и около 2% внутреннего потребления жидких углеводородов

Однако американская проблема в другом: США сами стали крупным экспортёром нефти, нефтепродуктов и сжиженного природного газа, а значит, зависят от работоспособности Панамского канала, Суэца и маршрута вокруг Африки

Ограничения в Панамском канале уже показывали, как быстро растут сроки доставки: путь из Мексиканского залива в Японию для сжиженных углеводородных газов и сжиженного природного газа удлиняется с 27 дней через Панаму до 44 дней через Суэц и как минимум до 48 дней вокруг мыса Доброй Надежды

Для США это не столько риск физического дефицита дома, сколько риск потерять часть логистического преимущества на экспортных рынках. Поэтому борьба за влияние вокруг Панамского канала снова стала вопросом большой политики. Он уже не контролируется китайскими компаниями. Без единого выстрела. Вы даже не слышали, как это произошло, только про Мадуро

Итог здесь простой. Сегодня крупнейшие страны мира делятся не на тех, у кого есть нефть, и тех, у кого её нет, а на тех, кто может пережить перебои, и тех, кто не может. Китай, Индия, Япония и Южная Корея зависят от непрерывности азиатских морских маршрутов. Удар по Ирану перед визитом Трампа к Си, больнее всего бьёт именно по ним

Страны Залива зависят от возможности вообще вывезти сырьё из региона. Европа зависит от длинной и дорогой логистики через Красное море и Суэц. Россия зависит от проливов, по которым теперь идут перенаправленные санкционные потоки. США зависят уже не от импорта, а от способности быстро и дёшево доставлять свою энергию союзникам

Проливы - это места, где политика превращается в экономику (обычно наоборот) и влияет на цену бензина, инфляцию, бюджеты и промышленность в странах, которые вообще рядом с ними не стояли

Ключевые точки для экспертов с мировым именем