Коллега обратилась с вопросом по ОДДС:

Участники ВЭД перечисляют авансовые платежи на единый лицевой счет ФТС. Такие авансы далее могут использоваться для уплаты сразу нескольких видов обязательных платежей: в том числе НДС при ввозе, акцизов, ввозных и вывозных таможенных пошлин, специальных / антидемпинговых / компенсационных пошлин, таможенных сборов, утилизационного сбора, денежного залога. Это следует из информации ФТС о едином лицевом счете и уплате таможенных и иных платежей.

На этом фоне и возникает практический вопрос:

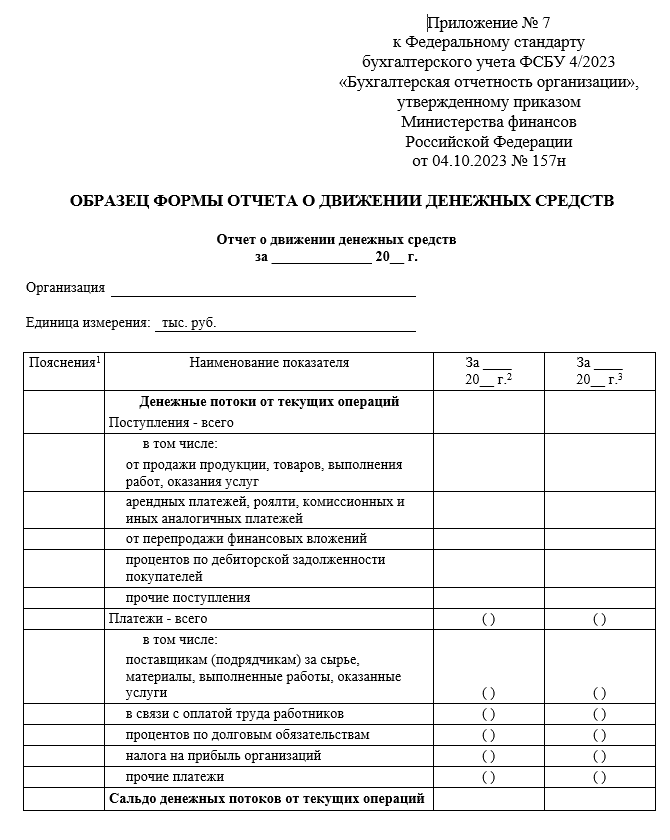

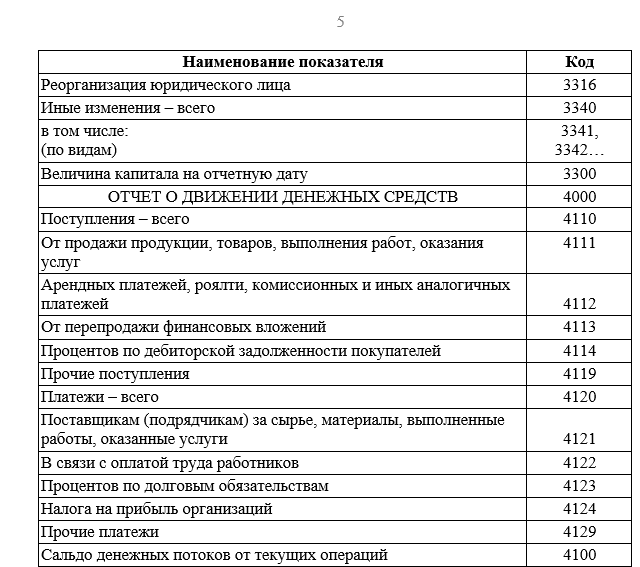

если организация перечисляет такой единый авансовый платеж, а достоверно определить, какая его часть впоследствии относится именно к НДС, невозможно, по какой строке ОДДС отражать такой денежный поток — по строке 4121 «платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» или по строке 4129 «прочие платежи»?

Ниже мои рассуждения:

если речь идет именно о едином авансовом платеже в ФТС, внутри которого сумма НДС не может быть достоверно вычленена, то более обоснованной представляется строка 4121 «платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги».

Почему так?

Для целей ОДДС прежде всего нужно смотреть на существо операции. Если денежный отток связан с импортной поставкой и включает обязательные суммы, без внесения которых товар не может быть выпущен или получен, то по экономическому содержанию такой платеж связан именно с закупочной деятельностью. Сам по себе факт, что внутри единой суммы присутствует компонент НДС, еще не означает, что весь поток автоматически должен уходить в строку 4129 «прочие платежи».

Отдельные рассуждения.

Идея о том, что НДС в ОДДС обычно анализируется отдельно, действительно существует. Источник — ПБУ 23/2011. В пункте 16 ПБУ 23/2011 прямо сказано, что денежные потоки отражаются свернуто, в частности, когда речь идет о косвенных налогах в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещения из нее.

Именно эту общую логику затем развил Минфин в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год. Там сказано:

«При этом соответствующая сумма отражается по строке “Прочие платежи” или “Прочие поступления”, за исключением случаев, когда обособленное раскрытие требуется ввиду ее существенности». Речь в этом фрагменте идет именно о свернутом отражении поступлений и платежей НДС.

И вот здесь как раз важна граница.

Несмотря на то что в Рекомендациях аудиторам прямо сказано о показе свернутой суммы НДС по статье «Прочие платежи» / «Прочие поступления», этот тезис не обязательно напрямую решает ситуацию с единым авансовым платежом ВЭД. В таком кейсе организация перечисляет не уже определенную сумму именно НДС, а смешанный аванс на единый лицевой счет ФТС, который в дальнейшем может быть зачтен в счет разных платежей. Поэтому предмет анализа здесь шире: это уже не только вопрос о свернутом НДС как таковом, а вопрос о классификации всего денежного потока по его экономическому содержанию.

Отсюда мой рабочий вывод:

если сумму НДС можно надежно выделить, тогда ее логично рассматривать в общей логике свернутого отражения НДС в ОДДС;

если же НДС внутри единого аванса достоверно не определяется, более последовательным выглядит отражение такого платежа по строке 4121, а не по строке 4129.

И отдельно отмечу: да, в прикладных материалах 1С / БухЭксперт8 встречается подход, при котором авансовый таможенный платеж предлагается относить в 4129 «прочие платежи». Но я бы воспринимала это прежде всего как вариант прикладной настройки статьи движения денежных средств в программе, а не как безусловный методологический вывод для любой фактической ситуации.

Больше информации в https://t.me/auditorKlimova