"Красный гигант" уже не тоРт?🤔 ЛУКОЙЛ показал годовой убыток впервые за 28 лет (как минимум), чем напугал особо впечатлительных инвесторов до упячки.

⛽️Главный дивидендный аристократ российского рынка ЛУКОЙЛ в эту пятницу представил отчет за 2025 год и одновременно озвучил рекомендацию по финальным дивидендам.

Год назад я разбирал результаты ЛУКОЙЛа за 2024-й. Тогда отчет получился довольно сильным, но разнонаправленным - с рекордно гигантской выручкой и падением прибыли на 26%. Давайте посмотрим, что изменилось за год.

💼Я, как и многие, держу в своем портфеле акции ЛУКОЙЛа. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам полезную выжимку - как всегда, коротко и по делу.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

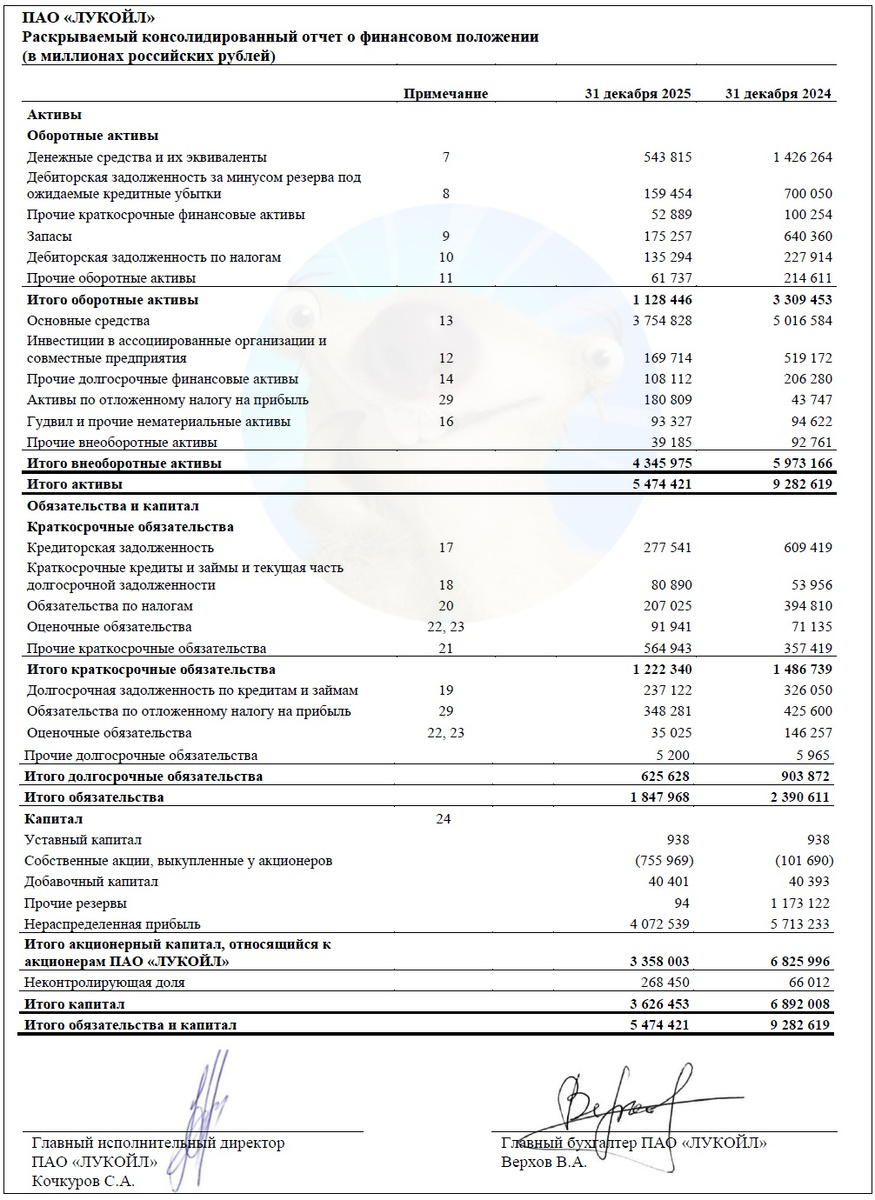

📊Основные результаты по МСФО:

● Выручка: 3,768 трлн ₽ (-15% г/г)

● EBITDA: 892 млрд ₽ (-36% г/г)

● Чистый убыток: -1,06 трлн ₽

● Скорр. чистая прибыль: 529 млрд ₽ (-39% г/г)

● FCF: 640 млрд ₽ (-36,5% г/г)

● Чистый долг: отрицательный

🔻Ключевой момент, от которого инвесторы поначалу схватились за голову: Лукойл отразил обесценение активов на 1667 млрд ₽ из-за потери контроля над зарубежными активами.

😱Что привело к убытку в 1 трлн?

Впервые в своей истории (по крайней мере за 28 последних лет, поскольку ЛУКОЙЛ начал публиковать отчёты МСФО в 1998 году) компания получила убыток по итогам года. И сразу - такой бешеный. Но будем честны, сильным сюрпризом для рынка это не стало: основные причины были заранее известны.

⛔Введение блокирующих санкций. 15 октября 2025 года Великобритания внесла ЛУКОЙЛ в санкционный список. 22 октября 2025 года США включили компанию в список SDN. Я тогда подробно рассказывал о происходящем в своем блоге.

⛔Потеря контроля над зарубежными активами. С 21 ноября 2025 года утрачен контроль над группой LUKOIL International GmbH и другими зарубежными компаниями. Активы деконсолидированы, отражены как прекращенная деятельность.

Обесценение инвестиций в зарубежные активы ЛУКОЙЛ оценил в 1,667 трлн ₽, что собственно и привело к катастрофическому минусу в отчетности.

⛔Изменение налогового законодательства. С 1 января 2025 года ставка налога на прибыль в РФ повышена с 20% до 25%, что также повлияло на отложенные налоги.

💰Что с дивидендами?

ЛУКОЙЛ выплачивает дивиденды не из прибыли, а из свободного денежного потока. Поэтому даже формальный гигантский убыток не помешал объявить какие-никакие, но всё-таки приятные дивы.

💸Перед пятничным объявлением новой ключевой ставки ЦБ, совет директоров рекомендовал выплатить по итогам 2025 г. дивиденды в размере 278 ₽ на акцию. Дивдоходность около 4,8%, а с учетом промежуточных дивидендов, годовая див. доходность получилась в районе 11,6%.

🤷♂️Рекорд по годовым дивидендам НЕ побит даже близко, что было ожидаемо. С учетом промежуточных выплат, общая сумма дивов за 2025 г. составит 675 ₽ на акцию. По итогам 2024 г. ЛУКОЙЛ заплатил 1055 ₽, а по итогам 2023-го было 945 ₽. В любом случае, поздравляю, товарищи акционеры. Всё ещё больше, чем ноль😎

📈Перспективы бизнеса и акций LKOH

Отчет ожидаемо негативный, но далеко НЕ катастрофический. Российский сегмент бизнеса сохраняет операционную устойчивость и генерирует мощный положительный денежный поток (1,4 трлн ₽ от операционной деятельности в 2025 году).

💰У Лукойла по-прежнему большая чистая денежная позиция (денежные средства превышают долг на 225 млрд ₽), что обеспечивает финансовую гибкость в условиях неопределенности.

Не сказать, что акции сильно дорогие, но и недешёвые: скорр. P/E - 7,6, P/B - 1,2. Война в Иране и перекрытие Ормузского пролива играет на руку ЛУКОЙЛу: за 3 последних недели бумаги выросли более чем на 11%.

Главный шок - потеря зарубежных активов привела к разовому списанию огромных сумм и сокращению капитала сразу на 47%.

📉Ещё из негатива: блокирующие санкции США и Великобритании ограничивают доступ к международным рынкам капитала, технологиям и новым проектам. Однако в последние дни санкции против нефти из РФ "подрасслаблены", что в теории дает надежду на их полную или хотя бы частичную отмену.

EBITDA и чистая прибыль от продолжающейся деятельности рухнули на 36% и 88% соответственно. Падение отражает как внешние ценовые факторы, так и рост налоговой нагрузки.

🎯Подытожу

Следим за развитием санкционного режима и новостями о сделке по зарубежным активам. Пока ЛУКОЙЛ достиг предварительного соглашения об их продаже американскому инвест-фонду Carlyle.

Разрешение на эту сделку должен дать OFAC. Понятно, что американцы будут продавливать сильный дисконт, и основной вопрос - НАСКОЛЬКО сильный? Если у Лукойла получится продать иностранный бизнес по более-менее справедливой цене, то акции подскочат вверх на ожидании крупного разового дивиденда.

💼Сам держу прилично ЛУКОЙЛа, сейчас это 4-я акция в моем портфеле по объему позиции среди всех отдельно купленных акций после Сбера, Транснефти и Сургута. Увеличивал позицию последний раз в начале февраля по цене ниже 5200 ₽ за акцию, в данный момент просто удерживаю.

👇Peклaмa, но полезная. Чтобы не зависеть от дивидендов и санкций, обратите внимание на банковские вклады под 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы держите ЛУКОЙЛ? Ждёте итоговых дивидендов? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб

#отчетность #LKOH