Многие покупатели искренне считают: если банк проверил квартиру и выдал ипотеку — рисков нет. Но на практике банк и эксперт по недвижимости решают разные задачи.

Давайте разберёмся, в чём разница.

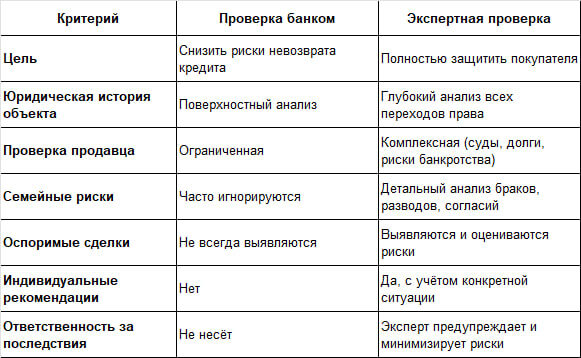

Что именно проверяет банк, а что — эксперт

Почему банк не видит рисков

Банк — это финансовая организация. Его задача — убедиться, что:

- объект ликвиден;

- его можно продать в случае проблем с заёмщиком;

- нет очевидных юридических запретов.

Но банк не анализирует сделку с позиции “а что будет через 3–5 лет?”

А именно там и скрываются основные риски.

Реальный случай из практики

Ко мне обратился клиент для покупки квартиры в ипотеку.

- Банк проверил объект

- Сделку согласовал

- Юридических ограничений не выявил

На первый взгляд — идеальный вариант.

Но при детальном анализе я выявила следующее:

История квартиры:

- Квартира была приобретена в браке по военной ипотеке на имя супруги

- После погашения кредита супруги развелись

- Раздел имущества не проводился

- Через 5 лет квартира была переоформлена на третье лицо. Именно переоформлена, так как все переговоры по продаже вела предыдущая собственница.

Ключевая проблема:

При продаже квартиры после развода не было нотариального согласия бывшего супруга.

Почему это опасно

Согласно законодательству РФ:

- Сделка, совершённая без согласия супруга, является оспоримой

- Срок исковой давности — 1 год с момента, когда супруг узнал или должен был узнать о нарушении своих прав

И вот здесь главный риск:

👉 Никто не может гарантировать, что бывший супруг:

- знает о продаже

- не узнает об этом позже

- не решит оспорить сделку

Важный нюанс

Между бывшими супругами не было раздела имущества, потому что:

супруг ошибочно считал, что квартира по военной ипотеке — это личная собственность супруги

Но: незнание закона не защищает от последствий.

И в любой момент он может:

- обратиться в суд

- попытаться признать сделку недействительной

Наше решение

Несмотря на одобрение банка, я рекомендовала клиенту:

❌ отказаться от покупки

❌ не рисковать крупной суммой

Мы выбрали другой объект — без скрытых юридических рисков.

Главный вывод

Банк проверяет — можно ли выдать кредит.

Эксперт проверяет — безопасно ли вам покупать.

Это принципиально разные вещи.

Итог

На рынке недвижимости не бывает мелочей.

Одна пропущенная деталь может стоить:

- квартиры

- денег

- нескольких лет судебных разбирательств

Моя задача — увидеть то, что не видит банк, и не допустить проблем в будущем.

Если вы выбираете между “одобрено банком” и “проверено экспертом” — выбирайте безопасность.