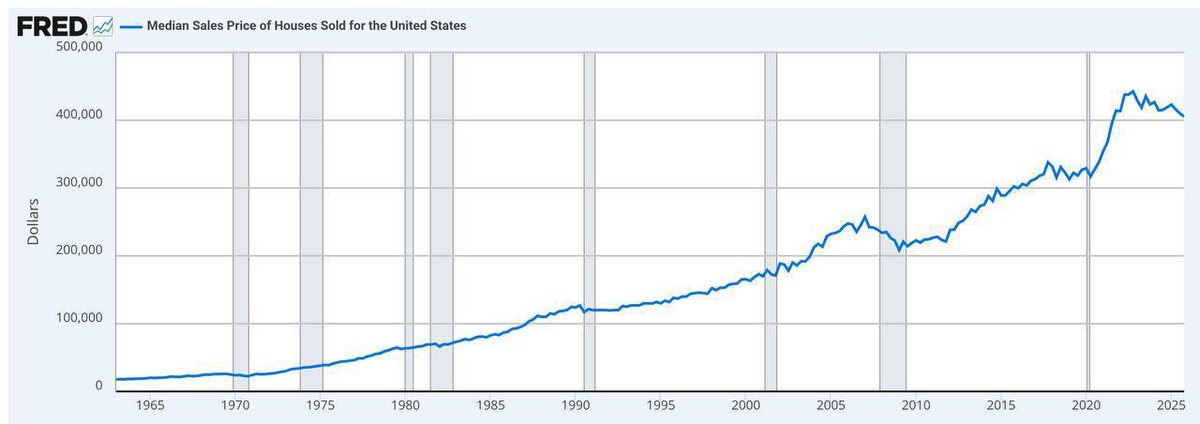

Один график объясняет весь рынок недвижимости США за 20 лет

Большинство людей оценивают рынок недвижимости по ценам. Растут — значит хороший рынок, падают — значит плохой. Но цены на дома — это всего лишь следствие.

Настоящая причина того, что происходит с рынком — объём ипотек, которые банки выдают каждый год.

➡️ Когда банки кредитуют активно, на рынок приходят деньги, покупателей становится больше и цены идут вверх

➡️ Когда кредитование сжимается, сделок становится меньше и рынок замирает

Этот процесс называется ипотечным циклом, и он повторяется примерно каждые 7-10 лет. Всё начинается с низких ставок, когда ипотека доступна и покупатели активно заходят на рынок. Потом рынок перегревается, цены отрываются от реальности, и в сделки начинают заходить те, кому это не по карману.

Тогда Федеральный резерв поднимает ставки, кредиты дорожают, количество сделок падает и наступает затишье. А потом всё начинается с начала.

Прямо сейчас мы находимся в фазе переходного периода. Ставки ещё высокие, покупатели выжидают, а продавцы вынуждены идти на уступки по цене.

❗️ Со стороны это выглядит как плохой рынок, но для инвестора с капиталом это лучшее время для входа. Окно закроется, как только ФРС начнёт снижать ставки, а это ожидается к концу 2026 года.

Сегодня в 19:00 МСК проведём эфир на эту тему. Покажем реальные данные по объёму выданных ипотек в США за последние 20 лет, разберём, как они связаны с ростом и падением цен, и объясним, почему именно сейчас формируется точка входа для инвестора.

Почему всё это имеет значение на длинной дистанции?

За 10-12 лет инвестор успевает пройти через один или два полных цикла. И если он зашёл в правильной фазе, использовал банковский кредит как рычаг и вовремя рефинансировался, его капитал вырастает кратно.

В Питтсбурге с 2012 по 2022 год медианная стоимость жилья удвоилась с $111,000 до $226,000. Те, кто заходили в начале этого цикла и вкладывали только 30% от стоимости объекта, получили не 100% роста на свой капитал, а 300% и больше.

Сегодня медиана в Питтсбурге составляет $240,000, а средняя по всей Америке — $420,000. Нет ни одной объективной причины, почему этот разрыв не должен сокращаться.

Капитал в недвижимости создаётся не временем ожидания, а пониманием того, в какой точке цикла вы заходите. И сейчас мы находимся именно в той точке, где формируется следующий рост.

#penninvest_аналитика

Penninvest | Инвестиции в жилую недвижимость США. Подписаться