Когда я ещё был в статусе «транжира с амбициями», я искренне не понимал, почему при доходе 140 000 ₽ в месяц у меня на счёте к концу периода оставалось… почти ничего 😅 Вроде не шиковал. Яхт не покупал. Вертолёт не арендовал. Но капитал почему-то не рос. Правда оказалась неприятной: деньги утекали мелкими, незаметными ручейками 💸 И пока я их не увидел — ничего не менялось.

✅ Ведите учёт расходов

Это скучно. Это банально. Это работает. Первый честный учёт за месяц меня шокировал. Из 140 000 ₽:

- 38 000 ₽ — еда и доставки

- 12 000 ₽ — такси

- 9 000 ₽ — подписки и сервисы

- 15 000 ₽ — «мелкие покупки»

И вот эти «мелкие покупки» оказались почти 180 000 ₽ в год. Если инвестировать 15 000 ₽ в месяц под 10% годовых — через 10 лет это около 3 млн ₽. Три миллиона. На «мелочах».

Цифры отрезвляют лучше любого мотивационного видео.

✅ Ищите скрытые траты

Самые опасные расходы — те, которые вы не считаете расходами.

- Комиссии банков

- Импульсивные покупки на маркетплейсах

- Скидки «только сегодня»

- Переплата по кредитной карте

Например, кредитка с долгом 200 000 ₽ под 25% годовых — это 50 000 ₽ в год только процентов. Пятьдесят тысяч — просто за то, что деньги были «чужими».

Скрытые траты часто дороже, чем кажется.

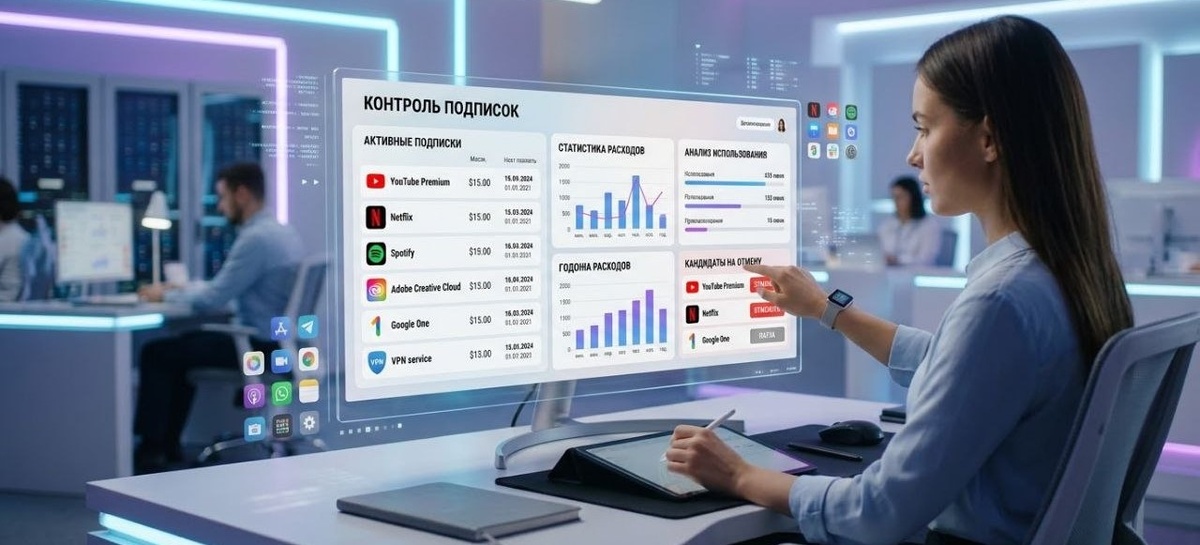

✅ Контролируйте подписки и кредиты

Подписки — тихие пожиратели капитала. Музыка, кино, приложения, облака, сервисы… По 299 ₽, 499 ₽, 990 ₽ — вроде немного. Но 7 подписок по 500 ₽ — это 3 500 ₽ в месяц, а это 42 000 ₽ в год, что за 10 лет — 420 000 ₽ без учёта доходности. Теперь добавьте проценты, если эти деньги могли работать под 8–10%.

Кредиты — отдельная история: телефон в рассрочку, техника «под 0%», но с обязательной страховкой — всё это съедает будущие инвестиции.

✅ Определите приоритеты

Деньги всегда уходят туда, где приоритет. Если приоритет — комфорт сегодня, капитал будет расти медленно. Если приоритет — свобода через 10–15 лет, расходы начинают фильтроваться автоматически.

Я не за тотальную экономию, я за осознанность. Спросите себя:

- Эта трата приближает меня к цели?

- Или это эмоция на 5 минут?

Когда появляется финансовая цель (о ней я писал раньше), расходы начинают подчиняться стратегии.

В прошлом посте мы говорили о том, когда пора менять стратегию.

Но прежде чем менять стратегию, нужно понять базовую вещь — куда вообще уходят деньги.

Без этого вы будете думать, что проблема в доходности инвестиций, а на самом деле — в утечках капитала.

В следующей статье разберём, почему быстрые деньги разрушают и как желание «заработать сразу и много» может отбросить вас на годы назад.

💡 А вы точно знаете, куда уходят ваши деньги каждый месяц?

Или живёте в режиме «вроде хватает»?

🔥 Ставьте лайк, если было полезно ☝️

Финансовая свобода начинается не с миллиона.

Она начинается с честной цифры в вашей таблице расходов.