Привет друзья и гости моего канала!

Совсем недавно, когда показывал итоги портфеля говорил, что Норникель снова получил определенную долю в портфеле (индекс/2). Сейчас ажиотаж роста на металлы слегка спал (точнее там снова Трамп всё шатает на Ближнем востоке и не до металлов людям в общем) и вышел отчёт за 2025 год. Поэтому появилось время и желание подумать серьёзнее об акциях и бизнесе компании.

ПАО «ГМК «Норильский никель» — крупнейший производитель палладия и ведущий производитель никеля, платины, кобальта, меди и родия.

Основные производственные подразделения расположены в России! (кстати, с медным заводом в Китае пока всё застопорилось).

В последний раз смотрел я компанию в 2024 году по результатам 2023.

И в какой-то момент потом даже совсем убрал акции из портфеля, но не поучаствовать в росте металлов в конце прошлого года было бы упущением.

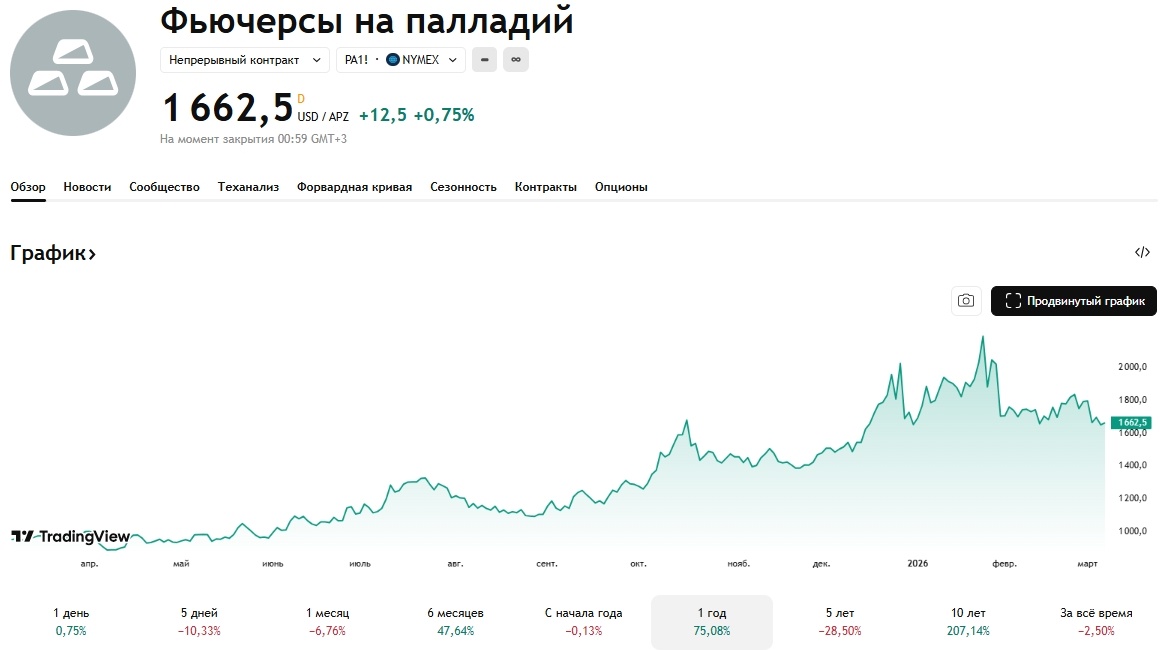

График акций

График пока в небольшом растущем тренде после длительного падения от хаёв 2021 года. Тут интересным препятствием будет уровень ~180 рублей. Правда дойдёт туда цена или нет я не знаю. Не знаю особо правил технического анализа, но фигура #опа с ручкой или просто ж... как бы намекает быть осторожнее.

Вкратце о финансовых и производственных результатах

Финансовые результаты за 2025 год:

- консолидированная выручка составила 13,8 млрд долл. США +10% г/г;

- чистая прибыль составила 2,5 млрд долл. США +36% г/г;

- показатель EBITDA составил 5,7 млрд долл. США +9% г/г;

- рентабельность по EBITDA сохранилась на уровне 41%;

- денежные операционные расходы достигли 5,7 млрд долл. США;

- чистый оборотный капитал составил 2,9 млрд долл. США.

Инвестиции и капитальные вложения:

- объем капитальных вложений составил 2,6 млрд долл. США;

- свободный денежный поток составил 3,5 млрд долл. США;

- скорректированный денежный поток составил 1,5 млрд долл. США.

Долговые обязательства и финансовые показатели:

- чистый долг достиг 9,1 млрд долл. США;

- соотношение чистого долга к EBITDA составило 1,6x.

Всё это вылилось в следующие мультипликаторы:

Да, хорошо, что свободный денежный поток хоть появился, но про дивиденды пока говорят очень размыто.

Мультипликаторы по-моему не очень впечатляет (особенно с нынешним мемом «и чем это лучше Сбера?»)

Итоги производственной деятельности за 2025 год:

- производство никеля, меди и палладия в соответствии с прогнозом, платины больше ожидаемого;

- снижение производства всех металлов кроме платины из-за роста доли вкрапленных руд.

Никель

Индонезия сокращает квоту на добычу никелевой руды до 250-260 млн тонн, что может сбалансировать рынок или привести к дефициту.

Медь

Цены на медь росли из-за спекулятивной активности и перебоев в добыче. В 2025 году среднегодовая цена составила 9 945 долл. США/т. Мировой спрос на рафинированную медь вырос на 3%, производство — на 3%. Прогноз по рынку меди умеренно позитивный, спрос будет поддерживаться инвестициями в инфраструктуру и энергопереход.

Палладий

Рынок палладия был сбалансирован благодаря росту спроса и сокращению производства. Средняя цена на палладий увеличилась на 17% г/г и составила 1 149 долл. США/унц. Промышленный спрос на палладий увеличился на 1%, предложение сократилось на 3%. Прогноз по рынку палладия умеренно оптимистичный, ожидается умеренный рост спроса и сбалансированное состояние рынка.

Платина

Рынок платины перешел в состояние умеренного дефицита на уровне около 0,3 млн унций. Сокращение предложения со стороны ЮАР привело к дефициту.

Подготовил несколько графиков для наглядности из датабука компании

Прогноз на 2026 год:

- ожидаемое снижение производства металлов платиновой группы из-за изменения структуры сырья;

- прогнозные объемы производства металлов из российского сырья:

Какого-то роста в производстве не видно как в прошлом, так и в планах тоже пока такого нет, даже планируется небольшое снижение в следующем году.

В итоге

В отчёте видел, что операционные и административные расходы увеличились. А ещё, что сама компания обратила внимание, что рост EBITDA в 2025 году был в том числе за счёт отмены экспортных таможенных пошлин. А пошлины – это такое дело, сегодня их нет, а завтра «снова здравствуйте».

Ещё в декабре 2025 года президент «Норникеля» Владимир Потанин заявил, что компания закладывает положительный денежный поток на 2026 год для возобновления дивидендных выплат. Однако он подчеркнул, что дивиденды будут значительно скромнее, чем раньше, так как приоритетами остаются инвестиции в модернизацию, экология, инфраструктура и снижение долговой нагрузки.

Получается, что мультипликаторы показывают дороговизну компании, но роста в производстве и роста компании как таковой не будет. Т.е. по-моему субъективному мнению: дорого и слабая доходность.

Стоимость бумаг напрямую будет зависеть от цен на металлы и силы/слабости рубля (про возможные санкции не стоит забывать).

Сколько будет стоить корзина металлов и какой рубль будет в конце года с учётом нашей геополитики и текущего шатания мира Трампом — это всё пальцем в небо угадывать.

Наверно, если бы у меня не было бумаг в портфеле, я бы не рискнул уже их покупать до каких-то новых положительных вводных. А теперь я стал заложником бумаги. Самое забавное, что избавляться тоже пока не вижу смысла:

- Цены на металлы хоть и корректируются, но всё равно довольно высокие.

- Прогнозы по рублю говорят о том, что он подешевеет всё же, т.е. это может выступить поддержкой финансовым результатам компании.

- Снижение ставки ЦБ повлияет на переоценку обслуживания долга компании.

Да и честно признаться, есть у меня в портфеле компании, которые выглядят хуже, чем Норникель. И было бы логично, что если избавляться от него, то и от других бумаг тоже надо. Поэтому доля в два раза меньше от индекса пока вполне соответствует компании.

Буду ждать каких-то новых вводных, после которых решение станет более явным: увеличивать долю (дальнейший рост металлов, ослабление рубля) или продавать целиком (снижение стоимости металлов, крепость рубля, новые санкционные или налоговые ограничения)

______

На этом по Норникелю всё. Если понравилась статья, то поставьте лайк. Вам несложно, а мне как автору, приятен отклик от читателей! 👍

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Другие статьи на тему разборов акций в подборке

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.