Подробно покопался в свежей годовой отчётности Whoosh в закрытом разборе, изложу основные мысли.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

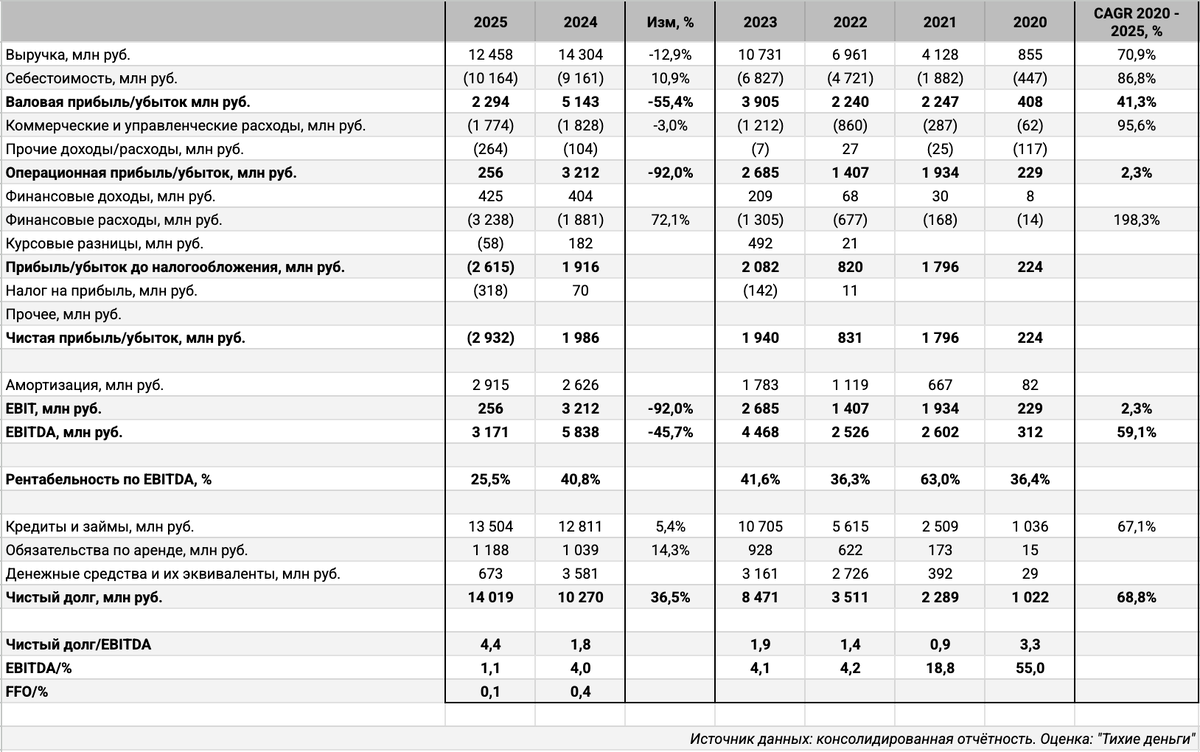

Данные годовой отчётности: Whoosh

Краткая справка:

Кикшеринговая компания, предоставляет в краткосрочную аренду самокаты и электровелосипеды. Работает в России, Казахстане, Беларуси и в Латинской Америке: дочерние компании ТОО ВУШ КЗ и ООО ВУШ БЛ, контроль через опцион над латиноамериканским сегментом. Остаётся стабильной доля шеринга в выручке: 94,6%. Печальнее с динамикой: -13,3% относительно 2024 года. Доля российского сегмента и СНГ: 85,8%, снизилась на 17,4% в денежном выражении против +29,3% по латиноамериканскому направлению.

Акции торгуются на МосБирже, тикер WUSH. Результат за 2025 год: -47,4% в сравнении с -4% по индексу МосБиржи. Динамика с начала года: +2,6% против +3,2%, на удивление близко. Котировки поползли вниз в пятницу после публикации отчётности, снизились на 5,7%. Напоминаю цену IPO в 2022 году: 185 руб.

Повторил упражнение с отчётностью в закрытом разборе, провёл аналогию с лизингами:

Основные показатели по итогам 2025 года:

- ЧД/EBITDA: 1,8 -> 4,4

- EBITDA/%: 4 -> 1,1

- Рентабельность по EBITDA: 40,8% -> 25,5%

- Чистая прибыль/убыток: 2 млрд руб. -> -2,9 млрд руб.

- Выросла долговая нагрузка, чистый долг/EBITDA. Снизился и приближается к 1 коэффициент покрытия процентов, EBITDA/%: придёся постараться, чтобы собрать деньги для погашения iВУШ 1P2 и не забывать платить проценты. Ещё не кошмар, но уже сложно.

Немного критики по антикризисному плану из презентации компании:

- Хотят увеличить оборачиваемость флота, число поездок/самокат, за счёт маркетинговых инициатив и повышение доступности флота. Больше поездок – выше износ, чаще ремонты и обслуживание. Маркетинг – расходы.

- Странно выглядит идея с центром восстановления: ремонт вместо покупки нового самоката. Вспоминаю, что четырёхколёсная ласточка с определённого момента поедает за несколько лет на ремонтах цену новой. Сейчас это подрегулировали утильсбором, но в случае с самокатами есть сомнения: эффективность китайского сборочного конвейера должна быть сильно выше даже с учётом наценки на готовый продукт. По сути текущие расходы заменяют капзатраты. Ещё момент: капитальный ремонт – простой, самокат не приносит денег.

- Отдельный вопрос с Латинской Америкой: не контролируют напрямую, позволит ли опцион забрать часть денег в российский сегмент при необходимости?

Кредитные рейтинги: A-(RU) от АКРА со стабильным прогнозом под наблюдением.

Облигации на МосБирже: Whoosh

На бирже торгуются 4 выпуска на 14 млрд руб.: классика с фиксированными купонами и 1 КС-флоатер.

В июле гасится iВУШ 1P2 на 4 млрд руб., следующие погашения в 2027 и 2028 году.

Повторю январский набор на графике спредов: Whoosh торгуется на уровне рейтинговой группы BBB, близко к РОЛЬФу, сопоставимо с лизингами BBB+/BBB. Делимобиль не в счёт: сюрприз впереди, опубликовали бы МСФО до середины марта.

Итоги

Оказалась не такой срашной отчётность по году, основной проблемой становится операционная эффективность: буксуют EBITDA и рентабельность по EBITDA.

Неочевидно с антикризисным планом, может стоит вернуться к классике: самокаты в металлолом через 2-3 года без попыток оживить укатанный агрегат, уход из низкорентабельных локаций и пауза с экспансией, тестирование бизнес-модели в целом, закрыть историю и рассчитаться с кредиторами, если в принципе не летает.

Допускаю, что снова слишком мрачен и всё наладится: увидим по итогам полугодия. Пока скорее вязнут, если смотреть на кредитные метрики. Не удивлюсь снижению рейтинга или прогноза по рейтингу: спреды уже пришли к уровню BBB, эмоций не вызывают.

Задача на ближайшие месяцы: собрать достаточно денег, чтобы погасить июльский iВУШ 1P2 на 4 млрд руб. Идеально сделать это без нового займа или как минимум не увеличивать долг с учётом погашения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: