Зима 2026 года (декабрь–февраль) на рынке недвижимости Москвы и Подмосковья получилась как затяжная спячка медведя: январь ещё дёргался в ажиотаже под конец льготной семейной ипотеки, февраль окончательно зевнул и лёг, несмотря на снижение ЦБ ставки. Цены в новостройках просели на 7%, сделки обвалились на 20–30%, топ-застройщики вроде «Самолета» публично затрещали по швам, а все остальные держатся «на плаву», возобновив ипотеку под 0,1% и скидки.

Зима в деталях: от новогоднего бума к февральскому затишью.

Зима началась с декабря - классический рывок под Новый год: семьи хватали квартиры под «последние» скидки и льготы, сделки подросли на 15–20% вместе с ценами на самые «хватабельные» квартиры – студии и однушки Но январь стал пиком ажиотажа из-за конца льготной семейной ипотеки на старых условиях: ставка 6%, можно было брать повторно или отдельно супругам. Все ринулись в те самые студии и «однушки» по пиковым ценам - комфорт-класс в Москве 430-450 тыс. руб. кв.м., в Подмосковье 220-250 тыс. Продавцы и застройщики грели руки: «Успейте до ужесточения!» - баннеры везде.

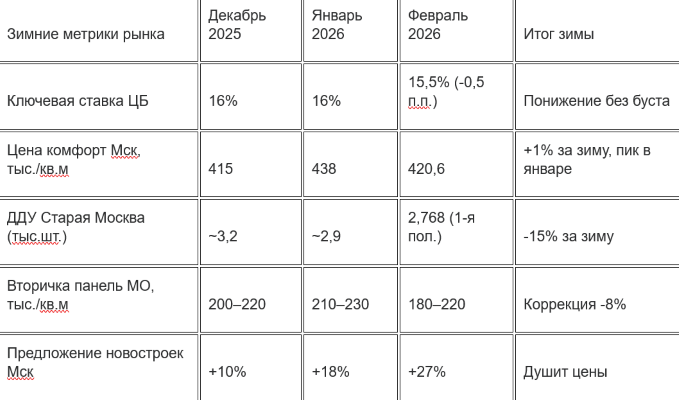

С 1 февраля правила сменились кардинально: теперь один кредит на всю семью-созаемщиков, без дублей. Итог - спрос встал, как вкопанный. Февраль по «Пульсу Продаж»: в первой половине месяца зарегистрировано 2768 ДДУ в Старой Москве ( -25% за весь месяц), 834 в Новой Москве (-30%!), 2659 в Московской области (-20%). Росреестр подтвердил тренд: вторичка января уже просела на 4% год к году, февраль усилил спячку - всего 12-15 тыс. сделок по региону против 18 тыс. в декабре. В моём Раменском районе Подмосковья новостроек оформили на 25% меньше, чем в январе: клиенты звонят и говорят, «Подождём, пока скидки будут более существенными». Средние ставки ипотеки на вторичке держатся на уровне 20-21% - банки ужесточили платёж по долгу (ПДН до 50-55%), семьи предпочли аренду (1-2 недели на поиск, благо предложений масса) или покупку за наличку.

13 февраля ЦБ опустил ключевую ставку на 0,5 п.п. до 15,5% - все ждали чуда, а рынок в ответ «зевнул». Почему? Инфляция на уровне 9-10% съедает эффект мгновенно, ипотека не станет ниже 18-19% раньше апреля-мая. Покупатели выжидают: «А вдруг ещё понизят?» - типичный разговор с клиентом.

Цены зимой: коррекция вниз, ограниченность предложения «душит» рынок.

Новостройки Старой Москвы подвели февральский итог: средняя цена кв. м - 816 тыс. руб. (-7% к январю). Разберём по сегментам:

Комфорт-класс: -4% до 420,6 тыс. руб. кв.м., предложение взлетело на 27% (13 тыс. квартир в продаже) - застройщики давят объёмом.

Бизнес: стабильно 616,4 тыс. руб., но лотов +15%.

Элита: -10% до 1,17 млн руб. кв.м. - даже элита корректируется.

Премиум: 2,73 млн руб., без резких движений.

Вторичка Подмосковья: панель 70-90-х годов ушла в коридор 180-220 тыс. руб. кв.м. (-5-10% за зиму). Ликвидные «двушки» 60-70 кв.м. продаются за 2-3 недели без ипотеки – если рынок сам ставит реалистичные цены, вычистив переоценённые варианты. В Раменском, например, типичная «двушка» в панельке ушла за 11,5 млн руб. (190 тыс. кв.м.) - минус 7% от январского прайса.

Топ-игроки зимой: ПИК лидирует, «Самолет» в кризисе, MR Group держится.

По данным ЕРЗ.РФ на конец февраля, топ-3 застройщиков Москвы по объёму текущего строительства:

- ПИК: №1 с 2,11 млн. кв. м. (61 дом, 47 тыс. квартир, 12,7% рынка). Зимой запустили продажи в «Квартале Мит» (от 10,6 млн руб.) и «Бунинской набережной» (от 9,3 млн) - стабильны, но дают скрытые скидки 7-10% через рассрочки и финишную отделку. Задержки минимальны.

- «Самолет»: №2 с 1,12 млн кв. м (53 дома, 6,8% рынка), но худший по задержкам - 26% проектов (!) в МО (Знамя, Люберецкий ряд). Просили 50 млрд господдержки на долги - отказали, подчеркнув риски для дольщиков. Сигнал всей отрасли: быстрый рост 2020-2022 обернулся трещинами.

- MR Group: №3 с 0,99 млн кв. м (23 дома, 6% рынка) - справляются лучше, фокус на бизнесе, скидки аналогично ПИКу.

Общий тренд: топ-5 задерживают 12,7% объёма (1,9 млн кв. м - в 4 раза больше, чем год назад). 16 застройщиков на грани, но 45 новых войдут - конкуренция взлетит, скидки станут нормой. Вторичка января–февраля: -4% г/г, пауза после декабря - перегрев спал окончательно.

Почему зима «провалилась»: уроки из моей практики.

Зима выявила системные болячки: льготная ипотека кончилась - спрос умер за неделю, ЦБ понизил ставку - но инфляция, недоверие и переизбыток предложения (особенно студий) съели любой буст. Застройщики переоценили аппетит рынка: в январе накачали ценами под «последний шанс», февраль показал - покупатели голосуют рублём за реальность. Вторичка выиграла: без кредитов, ликвидно, без рисков долгостроя. Из моих кейсов: клиент из Раменского взял панельку за 10,8 млн (175 тыс. кв.м.) наличкой - за 20 дней, без нервов. А те, кто влетел в студию ПИК по 440 тыс. в январе, теперь жалеют о переплате 10-15%.

Весна 2026: реалистичный прогноз без «розовых» очков.

ЦБ скорее всего продолжит «игру на понижение»: -0,5 п.п. ежемесячно (до 14-14,5% к маю), ипотека опустится к 17-18%, спрос оживёт на 10-15% в марте–апреле - сезонный фактор плюс ставки. Но ажиотажа точно не ждите:

- Цены стабилизируются: комфорт Москва 410-420 тыс. кв.м., Подмосковье 170-200 тыс.

- Фокус на вводы: ПИК сдаст кварталы, MR Group усилит бизнес, «Самолет» рискует дольщиками.

- Конкуренция: 45 новичков + скидки 10-15% у лидеров.

- Вторичка: квартиры по нижней границе рынка уходят за 2–4 недели.

Совет от риелтора: не спешите на хайпе. Проверяйте ЕИСЖС (проектный долг, фотофиксацию стройки, график), телеграм-каналы жильцов (реальные фото), отзывы на форумах. Берите надежного застройщика или проверенную вторичку - риски минимальны. Весна - окно для сделок, но только по фактам, не по рендерам и обещаниям.

Зима научила: рынок - это цифры, а не лотерея, и тот, кто умеет считать – всегда выигрывает.

Подписывайтесь на мой канал в телеграмме. Там оперативные новости и «будни свободного риэлтора» без прикрас.