Что скрывается за термином «расходы будущих периодов»

Расходы будущих периодов (РБП) — это особый тип затрат: компания несёт их сейчас, но экономическая выгода от них будет получена позже, в течение нескольких отчётных периодов. Чтобы не искажать финансовые результаты, такие расходы не списывают сразу, а распределяют во времени.

Для учёта таких затрат в бухгалтерском плане счетов предусмотрен счёт 97 «Расходы будущих периодов». Это активный счёт:

- дебет фиксирует сумму понесённых затрат;

- кредит отражает постепенное списание этих сумм на текущие расходы в соответствующих периодах.

Когда можно использовать счёт 97: нормативные основания

Не любые затраты можно отнести к РБП. Законодательство чётко определяет допустимые случаи:

1. Подрядные работы. Если подрядчик тратит средства на подготовку к выполнению договора строительного подряда, эти расходы можно учесть как РБП (п. 16 ПБУ 2/2008).

2. Затраты с отсроченным эффектом. Сюда относят расходы, которые:

- обеспечивают получение доходов в течение нескольких отчётных периодов;

- не имеют прямой причинно‑следственной связи с доходами либо эта связь определяется косвенно (абз. 3 п. 19 ПБУ 10/99, письмо Минфина от 12.01.2012 № 07‑02‑06/5).

3. Прочие случаи. Дополнительные виды расходов, подходящих под РБП, перечислены в Инструкции по применению плана счетов бухгалтерского учёта (утв. приказом Минфина от 31.10.2000 № 94н).

Нюансы налогового учёта

В налоговом законодательстве термина «расходы будущих периодов» нет. Однако Налоговый кодекс РФ позволяет распределять некоторые затраты на несколько периодов — вместо единовременного списания (п. 1 ст. 272 НК РФ).

Для отражения РБП в программе "1С:Бухгалтерия 3.0" можно использовать два документа:

- Документ «Поступление товаров и услуг» в разделе Закупки;

- Документ «Операция» в разделе Операции в журнале «Операции, введенные вручную».

Практический пример: учёт РБП в «1С:Бухгалтерия 3.0»

Разберём процесс на примере ООО «Ромашка», которое приобрело программный продукт «1С:Бухгалтерия 3.0»:

- Сумма затрат: 51 700 руб.

- Срок списания: 12 месяцев.

- Статус актива: не признаётся нематериальным активом (НМА) по п. 4 ФСБУ 14, так как срок полезного использования менее 12 месяцев.

Пошаговая инструкция по отражению операции

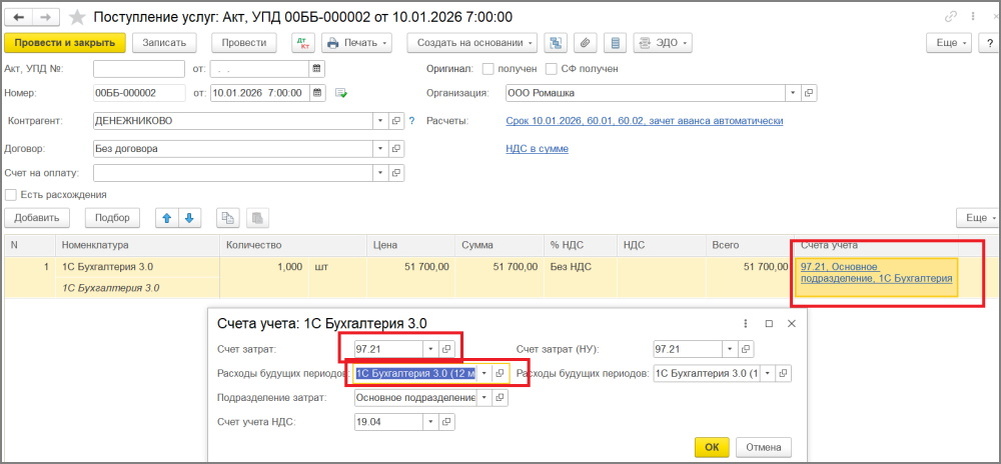

Шаг 1. Фиксируем поступление

- Перейдите в раздел «Покупки» → «Поступление (акты, накладные, УПД)».

- Создайте документ «Поступление» с видом операции «Услуги (акт, УПД)».

3. В поле «Счёт учёта» выберите 97.21 «Прочие расходы будущих периодов».

Шаг 2. Настраиваем правила списания

Для счёта 97.21 создайте статью РБП и заполните параметры распределения затрат:

- Вид расходов: укажите «Прочие расходы».

- Вид для НУ: выберите категорию для налогового учёта — это повлияет на заполнение декларации по налогу на прибыль.

- Вид актива в балансе: определите, к какой группе активов отнести расходы — это отразится в бухгалтерском балансе.

- Сумма: внесите справочную сумму РБП.

- В поле "Признание расходов" выберите один из вариантов:

"В особом порядке" – предназначен для предопределенных статей РБП, списания особых расходов (например, убытков прошлых лет)."По месяцам" – пропорционально количеству месяцев списания.

Учитываются:

- Остаток РБП на начало текущего периода;

- Остаточное количество месяцев списания на начало текущего периода с учетом неполных месяцев списания, выраженных в долях;

- Количество месяцев в текущем периоде списания (равно 1 при полном месяце списания или доле месяца при неполном месяце списания);

"По календарным дням" – пропорционально количеству календарных дней списания.

Учитываются: - Остаток РБП на начало текущего периода

- Остаточное количество дней списания на начало текущего периода

- Количество дней списания в текущем периоде;

- Период списания: задайте даты начала и окончания (например, с 10.01.2026 по 09.01.2027).

- Счёт затрат: укажите счёт, на который будут списываться расходы.

- Статья затрат: выберите аналитику к счету затрат, на который будут списываться РБП в бухгалтерском и налоговом учете.

В примере выберем порядок признания расходов по месяцам на период с 10.01.2026 по 09.01.2027. Затраты отнесем на 26 счет на отдельную статью затрат.

Шаг 3. Формируем проводки документа:

После проведения документа в оборотно‑сальдовой ведомости (ОСВ) по счёту 97.21 отобразится остаток РБП — сумма, которая будет распределена в будущих периодах.

Шаг 4. Выполняем списание:

Списание суммы РБП выполняется регламентной операций в «Закрытии месяца» - «Списание расходов будущих периодов».

- Запустите обработку «Закрытие месяца» за январь 2026 года.

- В регламентной операции «Списание расходов будущих периодов» сформируются проводки.

3. Проверьте расчёт в справке‑расчёте (доступна прямо из обработки закрытия месяца).

Пример расчёта суммы списания за январь 2026 года

Из справки-расчет видим, что в январе 2026 года колонка 8 -количество месяцев использования рассчиталась пропорционально дням использования:

12/31*22/12 =0,709677

Сумма к признанию расходов получилась: 51700/12*0,709677=3057,53

Где:

- 51700 руб. — общая сумма РБП;

- 12 — количество месяцев списания;

- 0,709677 — коэффициент, учитывающий неполный месяц использования в январе.

Ключевые моменты учёта РБП

- Счёт 97 помогает избежать искажения финансовых результатов: затраты соотносятся с периодами, в которых они приносят выгоду.

- Отнесение расходов к РБП должно опираться на нормативные акты — не все затраты подходят под эту категорию.

- Налоговый учёт обходится без термина «РБП», но допускает поэтапное списание расходов (ст. 272 НК РФ).

- В «1С:Бухгалтерия 3.0» процесс автоматизирован: достаточно один раз настроить статью РБП, а система сама распределит суммы при закрытии месяца.

Статью подготовила аналитик программ 1С компании Техно-линк. Если у вас остались вопросы, напишите нам по email: zakaz@tlink.ru или позвоните по телефону +7(343) 288-75-45