Покупать или нет, каждый решает сам, я откупил часть ранее проданных акций обратно. Хорошо получилось, с учетом того, что покупал вместо него преимущественно Совкомбанк по 12,6 в начале февраля. ХХ с того времени подрос поменьше.

❌ Выручка 2025 = 41,2 млрд руб. (+4% г/г)

❌✔️ Скор. чистая прибыль 2025 = 20,8 млрд руб. (-14,9% г/г)

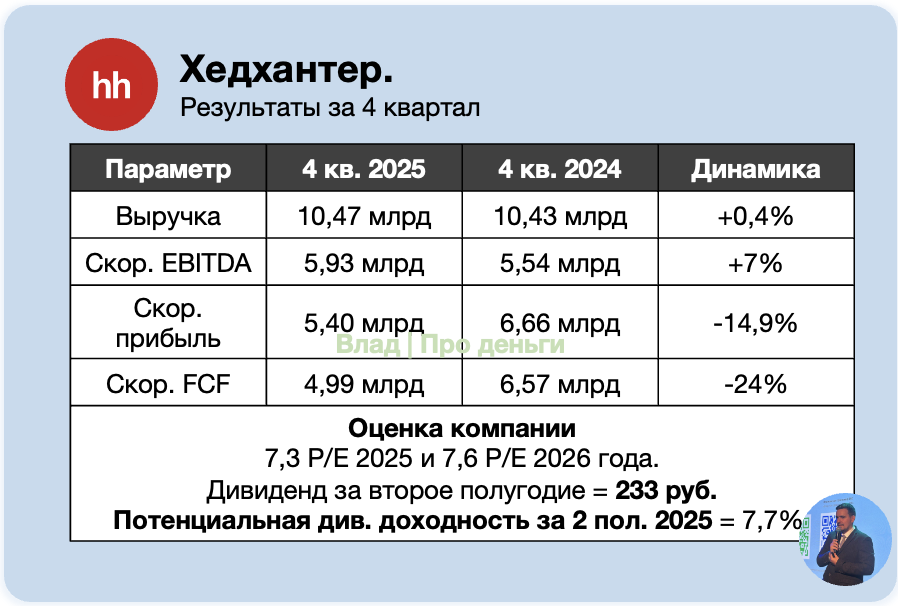

❌Выручка 4 кв. = 10,47 млрд руб. (+0,4% г/г), мой прогноз был -3%.

✔️ Скор. чистая прибыль 4 кв. = 5,4 млрд руб. (-18,7% г/г).

Несмотря на снижение г/г значение скор. прибыли для меня — один из главных положительных сюрпризов в отчете! (я ждал 4,12 млрд руб., расхождение с прогнозом в хорошую сторону на +1,3 млрд руб.)

Мне нравится контроль расходов, именно его я в модели не учел.

✔️ Расходы на персонал (с учетом выплат акциями) выросли в 2025 г/г на 10%, в 4 кв. 2025 — на 8%.

✔️ Расходы на маркетинг в 2025 г/г снизились на 2%, в 4 кв. 2025 — на 4%.

✔️Денежный поток 4 кв. = 7,99 млрд руб. (!), ух. Помогли изменения в оборотном капитале, скор. FCF = 4,99 млрд руб.

По году конверсия прибыли в денежный поток = 106%! Всем бы такой бизнес.

➡️ Прогноз на 2026 год

Отчет за 2025 лучше ожиданий, поэтому я пересмотрел наверх прогноз на 2026.

Прогноз по прибыли 2026 = 19,95 млрд руб.

В модели темпы роста выручки 4% (ХХ ждет в пределах 8%).

💸 Дивиденды

Хедхантер объявил дивиденды 233 руб. на 1 акцию за 2П, это выше моих ожиданий и ожиданий рынка. Доходность 7,77%.

Прогноз по дивиденду за 2026 год тоже поднял до 393,95 руб. на 1 акцию, доходность 13,13%.

📊 Оценка

Хедхантер оценивается в 7,3 прибылей 2025 года, и 7,6 прибылей 2026 года. Недорого для компании, которая отдает всю прибыль на дивиденды и может показать догоняющий рост в 2027 году.

Поднял справедливую цену Хедхантера, вы сможете узнать сегодня из моего обзора портфеля сегодня.

Нюансы тут, конечно, остаются — рынок труда все еще слабый, посмотрим, как поведут себя вакансии в ближайшие месяцы, есть риск роста налогов + есть резерв под дивиденды нерезидентам.

При этом, на дальнейшем снижении ставки ХХ — сильная идея. Компании респект, что даже в слабой конъюнктуре хорошо работают с расходами и платят 16% дивидендов в год, когда выручка не растет вообще 👍

Приглашаю вас подписаться на мой канал, чтобы читать аналитику по российскому рынку!